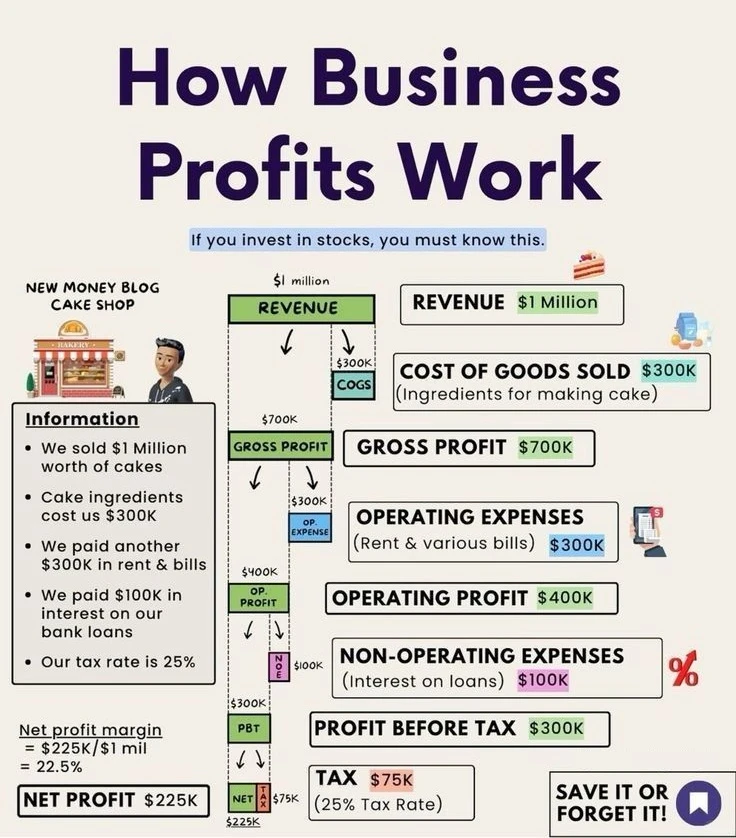

1. 营收与成本:蛋糕店总收入为100万美元。直接制作蛋糕的成本(销货成本COGS)为30万美元。毛利润是营收减去销货成本,为70万美元。

2. 运营费用:除了直接成本,还有运营费用(如租金和杂项账单)30万美元。这使得营业利润降至40万美元,这是公司核心业务的盈利能力指标。

3. 非经营性支出:需要支付的银行贷款利息10万美元,属于非经营性支出。这进一步将税前利润(PBT)降至30万美元。

4. 税收与净利润:根据25%的税率,应缴税款为7.5万美元。最终,净利润为22.5万美元。净利润率是22.5万美元除以100万美元,即22.5%。

5. 利润边际:净利润是企业最终可以保留或再投资的资金。净利润率是衡量公司盈利能力的关键指标,反映了每单位收入所产生的利润。

数据来源:NEW MONEY BLOG

内容由 AI 生成,仅供参考。

#财务知识 #利润分析 #企业经营

2. 运营费用:除了直接成本,还有运营费用(如租金和杂项账单)30万美元。这使得营业利润降至40万美元,这是公司核心业务的盈利能力指标。

3. 非经营性支出:需要支付的银行贷款利息10万美元,属于非经营性支出。这进一步将税前利润(PBT)降至30万美元。

4. 税收与净利润:根据25%的税率,应缴税款为7.5万美元。最终,净利润为22.5万美元。净利润率是22.5万美元除以100万美元,即22.5%。

5. 利润边际:净利润是企业最终可以保留或再投资的资金。净利润率是衡量公司盈利能力的关键指标,反映了每单位收入所产生的利润。

数据来源:NEW MONEY BLOG

内容由 AI 生成,仅供参考。

#财务知识 #利润分析 #企业经营