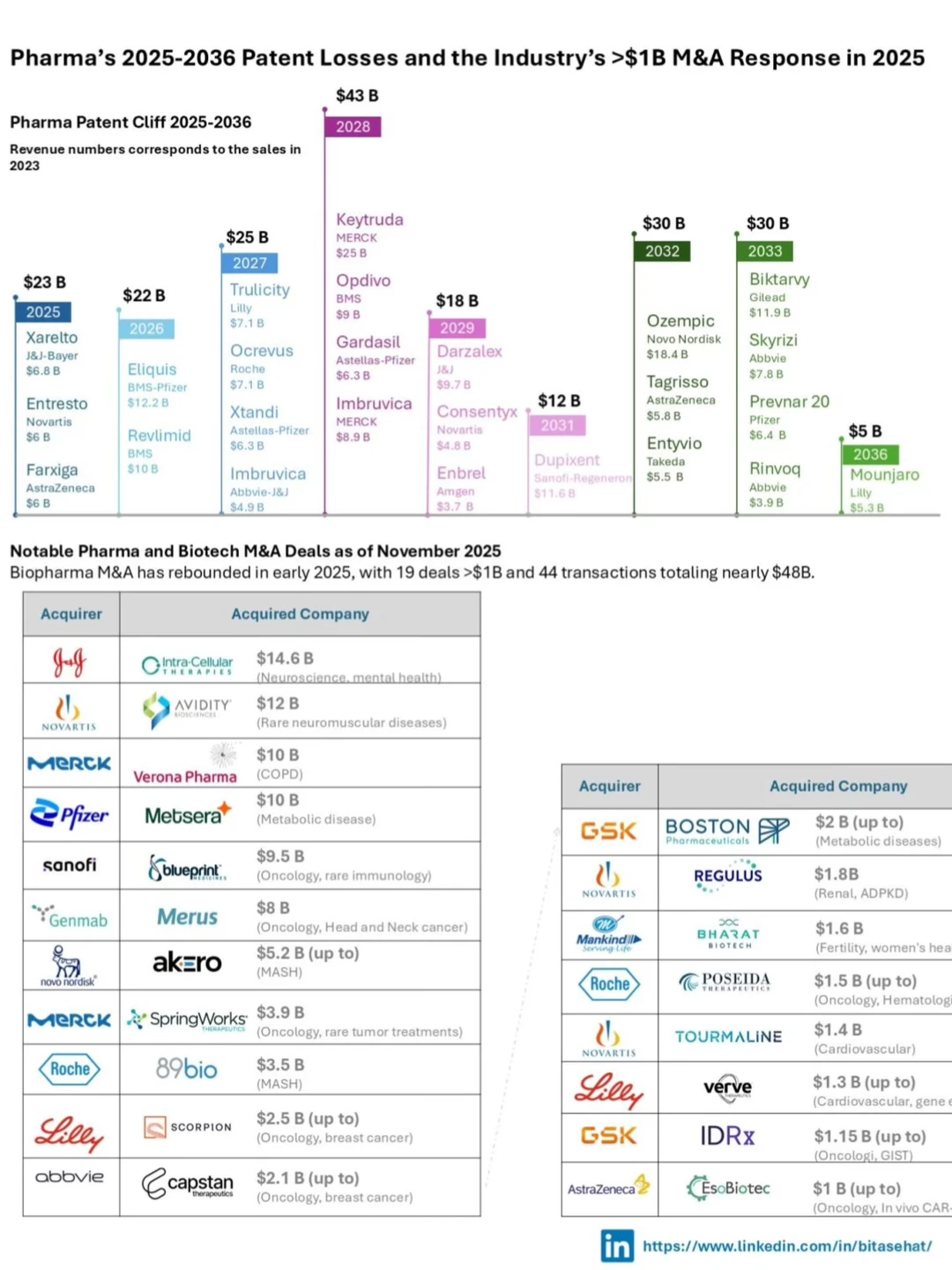

全球药企正在迎来十年最剧烈的结构性冲击。2025–2036年超过2000亿美元年销售额面临专利到期,力度远超2012年的Lipitor时代。关键差异在于速度与集中度:KEYTRUDA、Ozempic、Eliquis等头部资产将几乎在同一周期内失去独占地位,使管线差距迅速暴露。资本与研发策略转向外部创新不再是选择,而是生存策略。

并购节奏已经给出答案。2025年前十一个月内已出现44笔重要交易,总额接近48亿美元,全年预计突破70亿美元。交易方向高度一致:能够在5–8年完成转化并带来确定性收入的领域最受追捧,包括肿瘤、免疫、代谢疾病,以及具有明确CMC路径的ATMP。真正被放弃的不是细胞和基因疗法,而是缺乏规模化能力的技术路线。

更值得关注的是代谢赛道的加速内卷。GLP-1类药物打开了罕见的市场窗口,使代谢疾病成为大型药企最迫切需要补齐的战略空缺之一。并购标的逐渐从单点靶点转向可验证的多靶点生物学,特别是具有遗传学支持、真实世界证据积累、以及早期商业可行性的项目。未来3–5年代谢领域的溢价将持续升高。

与此同时,心血管与神经退行性疾病正在悄然成为下一波收购重点。这些领域具备巨大未满足需求,但过去十年因转化失败率高而保持谨慎。如今随着遗传学、蛋白组学和多模态数据形成更清晰的链路,一批中后期项目正在进入“可被收购”的窗口期。能够用数据支撑生物学可信度的公司将最具吸引力。

最终的赢家不会是资产最多的公司,而是能构建“多模态组合式创新能力”的企业:临床数据、遗传学因果性、CMC成熟度、真实世界证据和可扩展制造体系形成合力,真正缩短研发周期。并购潮表面看是补洞,深层却是下一代产业秩序的重组。

#医药并购 #药企战略 #代谢疾病 #肿瘤治疗 #免疫治疗 #细胞基因治疗 #CMC #神经退行性疾病 #心血管疾病 #药物研发趋势

并购节奏已经给出答案。2025年前十一个月内已出现44笔重要交易,总额接近48亿美元,全年预计突破70亿美元。交易方向高度一致:能够在5–8年完成转化并带来确定性收入的领域最受追捧,包括肿瘤、免疫、代谢疾病,以及具有明确CMC路径的ATMP。真正被放弃的不是细胞和基因疗法,而是缺乏规模化能力的技术路线。

更值得关注的是代谢赛道的加速内卷。GLP-1类药物打开了罕见的市场窗口,使代谢疾病成为大型药企最迫切需要补齐的战略空缺之一。并购标的逐渐从单点靶点转向可验证的多靶点生物学,特别是具有遗传学支持、真实世界证据积累、以及早期商业可行性的项目。未来3–5年代谢领域的溢价将持续升高。

与此同时,心血管与神经退行性疾病正在悄然成为下一波收购重点。这些领域具备巨大未满足需求,但过去十年因转化失败率高而保持谨慎。如今随着遗传学、蛋白组学和多模态数据形成更清晰的链路,一批中后期项目正在进入“可被收购”的窗口期。能够用数据支撑生物学可信度的公司将最具吸引力。

最终的赢家不会是资产最多的公司,而是能构建“多模态组合式创新能力”的企业:临床数据、遗传学因果性、CMC成熟度、真实世界证据和可扩展制造体系形成合力,真正缩短研发周期。并购潮表面看是补洞,深层却是下一代产业秩序的重组。

#医药并购 #药企战略 #代谢疾病 #肿瘤治疗 #免疫治疗 #细胞基因治疗 #CMC #神经退行性疾病 #心血管疾病 #药物研发趋势