刚刚过去的11月,存储市场经历了一场史诗级的价格重估。DRAM合约价已较Q3暴涨50%以上,卖方市场全面回归。存储芯片行业的“超级周期”或许比我们要想的更猛烈。

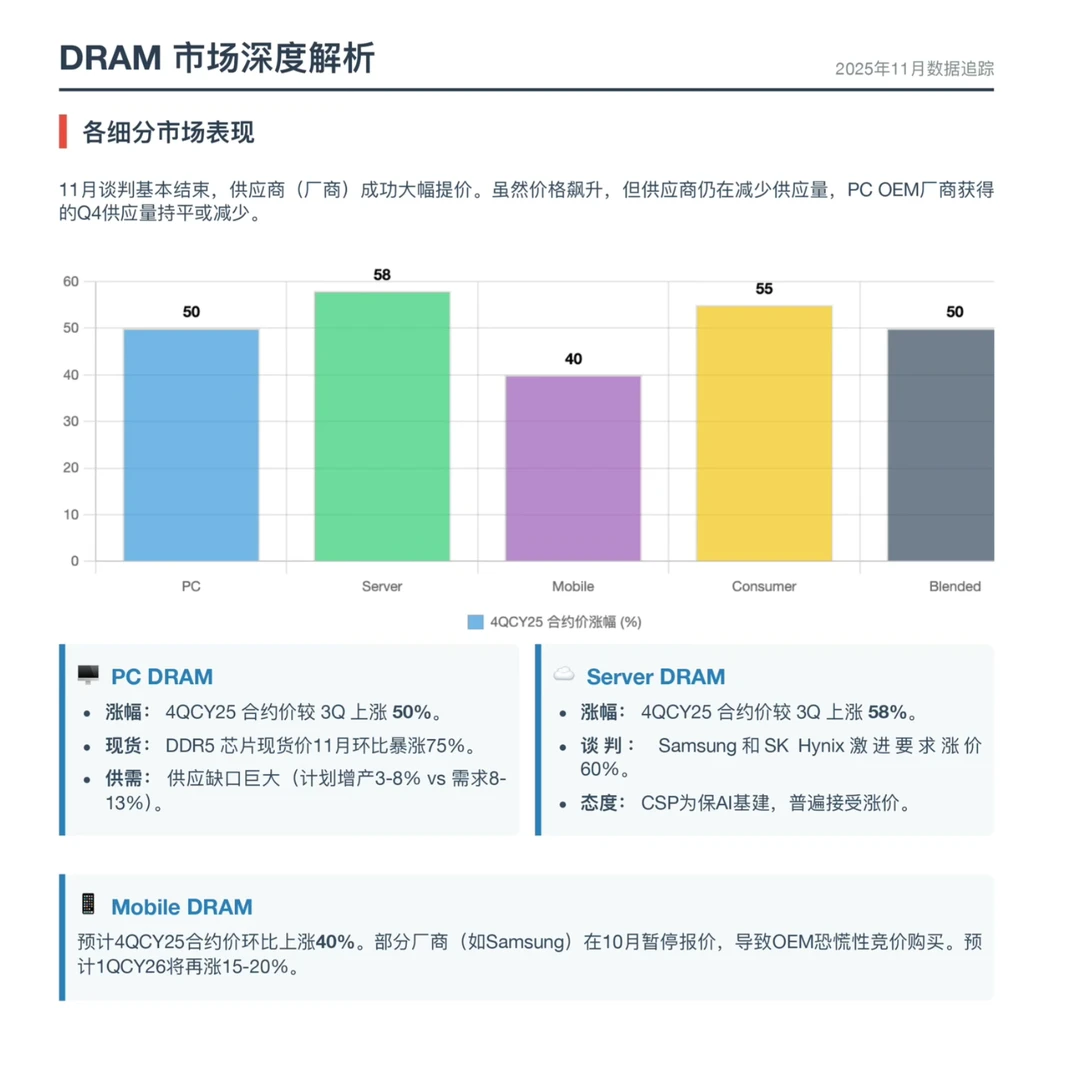

一、 DRAM:全线暴涨,服务器领跑

如果用一个词形容11月的DRAM市场,那就是“缺货恐慌”。

1. 现货市场先行:

11月,除了服务器DDR4外,DRAM现货价格环比暴涨了58%-76%。这种极端的现货溢价直接传导到了合约市场。

2. 合约价尘埃落定:

截至11月底,第四季度(4QCY25)的合约谈判基本结束。结果显示,整体DRAM合约价较Q3上涨了约50%!

3. 服务器 (Server):涨幅 +58%。这是本轮行情的绝对引擎,AI需求让云服务商(CSP)对价格不敏感,只求有货。

4. 消费级 (Consumer):涨幅 +55%。

PC端:涨幅 +50%。

5. 移动端 (Mobile):涨幅 +40%。

谁在买单?云大厂对涨价接受度较高,毕竟AI基础设施建设不能停。但PC和手机OEM厂商则面临巨大的BOM成本压力,后续可能被迫提高终端产品价格,甚至削减出货量以应对成本激增。

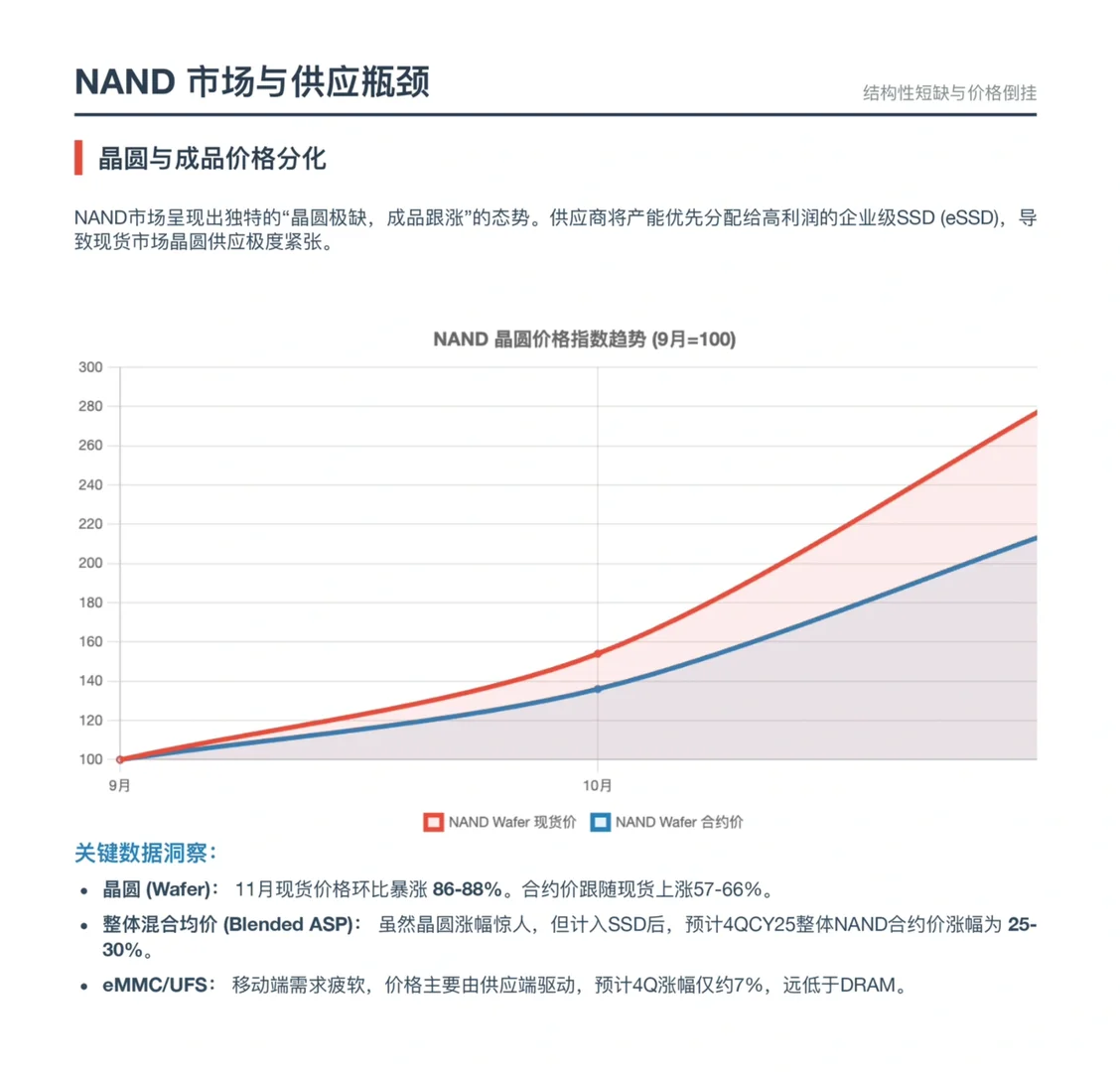

二、 NAND:晶圆奇缺,eSSD优先

NAND市场呈现出一种“结构性紧缺”。

由于供应商将产能优先分配给高利润的企业级SSD(eSSD)以满足AI服务器需求,导致流向现货市场的NAND晶圆极度稀缺。

1. 晶圆价格: 11月现货价环比飙升86%-88%,合约价也跟随上涨了57%-66%。

2. 整体行情: 虽然移动端需求相对疲软,但受供应端强力收缩影响,预计Q4整体NAND(含SSD)合约价将上涨25%-30%。

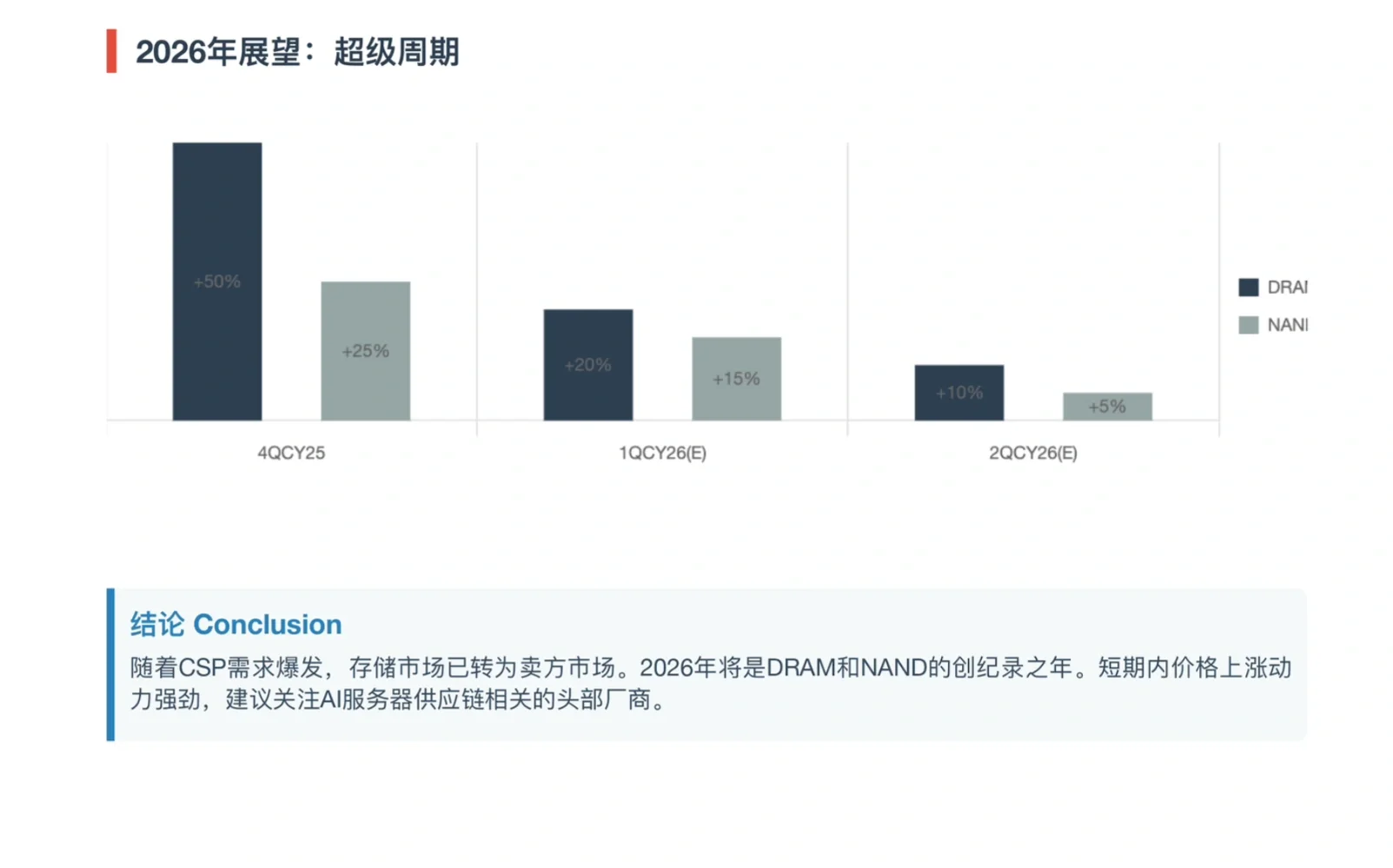

三、展望2026:又一个历史新高?

当前存储市场已完全转变为“卖方市场”。

1. 短期预期: 这种涨势还没停。由于短缺持续,预计2026年第一季度DRAM合约价将再涨20%,移动端也将补涨15-20%。

2. 年度展望: 受益于HBM的强劲增长和传统存储芯片的量价齐升,Bernstein预计2026年存储行业将创下历史盈利记录。

对于产业链下游而言,2026年将是伴随着“缺货”与“涨价”痛苦博弈的一年;但对于存储原厂,盛宴刚刚开始。

#行业报告#伯恩斯坦#半导体#内存#硬盘#存储#DRAM#hbm#晶圆

一、 DRAM:全线暴涨,服务器领跑

如果用一个词形容11月的DRAM市场,那就是“缺货恐慌”。

1. 现货市场先行:

11月,除了服务器DDR4外,DRAM现货价格环比暴涨了58%-76%。这种极端的现货溢价直接传导到了合约市场。

2. 合约价尘埃落定:

截至11月底,第四季度(4QCY25)的合约谈判基本结束。结果显示,整体DRAM合约价较Q3上涨了约50%!

3. 服务器 (Server):涨幅 +58%。这是本轮行情的绝对引擎,AI需求让云服务商(CSP)对价格不敏感,只求有货。

4. 消费级 (Consumer):涨幅 +55%。

PC端:涨幅 +50%。

5. 移动端 (Mobile):涨幅 +40%。

谁在买单?云大厂对涨价接受度较高,毕竟AI基础设施建设不能停。但PC和手机OEM厂商则面临巨大的BOM成本压力,后续可能被迫提高终端产品价格,甚至削减出货量以应对成本激增。

二、 NAND:晶圆奇缺,eSSD优先

NAND市场呈现出一种“结构性紧缺”。

由于供应商将产能优先分配给高利润的企业级SSD(eSSD)以满足AI服务器需求,导致流向现货市场的NAND晶圆极度稀缺。

1. 晶圆价格: 11月现货价环比飙升86%-88%,合约价也跟随上涨了57%-66%。

2. 整体行情: 虽然移动端需求相对疲软,但受供应端强力收缩影响,预计Q4整体NAND(含SSD)合约价将上涨25%-30%。

三、展望2026:又一个历史新高?

当前存储市场已完全转变为“卖方市场”。

1. 短期预期: 这种涨势还没停。由于短缺持续,预计2026年第一季度DRAM合约价将再涨20%,移动端也将补涨15-20%。

2. 年度展望: 受益于HBM的强劲增长和传统存储芯片的量价齐升,Bernstein预计2026年存储行业将创下历史盈利记录。

对于产业链下游而言,2026年将是伴随着“缺货”与“涨价”痛苦博弈的一年;但对于存储原厂,盛宴刚刚开始。

#行业报告#伯恩斯坦#半导体#内存#硬盘#存储#DRAM#hbm#晶圆