算力升级、绿色化、智能化是未来温控场景需求的衍变趋势。目前温控底层技术主要分为:风冷、冷冻水(间接蒸发冷)、液冷、导热材料散热、热管散热、均热板等。未来技术需求的几大趋势是:1)算力密度持续升级(数据中心单机柜功率从2.5KW→4KW→8KW→15KW);2)绿色转型升级,持续追求更高效节能的降温方式;3)智能化升级,由传统的机械化式的降温场景转变为“温控+数字化”、“温控+智能化”;

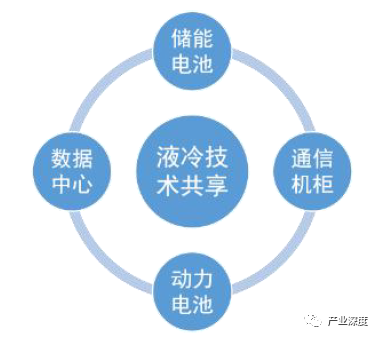

液冷技术有望成为主要趋势。随着算力升级、绿色化和智能化的加速到来,液冷技术具有降温效果好,节能效果好、不同季节&环境下效果可持续等优点,能够切实解决散热不均匀、能耗过高等问题,未来在数据中心、储能、芯片及散热等具有广泛应用前景,代表中长期技术方向。液冷有望在IDC、动力电池、储能电池等实现跨行业的技术共享,降低开发成本,加速普及。

图表46:液冷技术在不同行业间共享可以降低研究开发成体提高推广速度

十四五温控产业细分需求测算及应用趋势研究报告

开票价格7800元购买咨询qq1498052617

服务流程

1.确定意向

2.签订合同

3.支付款项

4.提交报告

5.快递发票

正文目录

研究对象 7

主要发现 7

重要结论 8

1、温控行业概况 9

1.1、温控行业作用 9

1.2、温控行业要求 10

1.3、温控行业分类 11

1.4、温控行业技术 11

2、温控行业分析 12

2.1、温控行业规模 12

2.2、温控行业盈利 14

2.3、温控行业模式 16

2.4、温控行业下游 16

2.4.1、储能温控 16

2.4.2、汽车温控 18

2.4.3、IDC温控 20

2.4.4、手机温控 21

2.5、温控行业趋势 23

3、温控市场需求测算 24

3.1、总体市场需求测算 24

3.2、细分市场需求测算 24

3.2.1、数据中心温控需求测算 24

3.2.2、新能源汽车温控需求测算 25

3.2.3、电化学储能温控需求测算 26

(1)、全球需求 26

(2)、我国需求 27

3.2.4、手机温控需求测算 28

4、温控行业技术分析 29

4.1、技术类型 29

4.1.1、风冷技术:通过气体制冷剂循环降温 29

4.1.2、水冷技术:通过水与冷源交换降温 30

4.1.3、液冷技术:通过液体和冷源直接接触降温 32

4.2、技术应用 34

4.3、技术方向 35

4.4、技术路径 37

4.5、技术机遇 39

5、温控产业链及竞争策略 40

5.1、温控产业链全景 40

5.2、温控产业链竞争 40

5.2.1、厂商跨应用场景竞争 40

(1)、竞争状况 40

(2)、竞争效应 41

(3)、竞争难点 42

1)、原材料种类繁多,定制化材料占比较高 42

2)、不同场景交付周期相差较大 44

(4)、竞争策略 45

1)、核心设备投入+零散化部件外协相结合 46

2)、注重搭建统一研发平台+构建标准化研发模块 47

3)、头部厂商加大研发投入,进一步提高价值量 48

5.2.2、厂商跨产品竞争 49

5、温控细分领域竞争状况及公司分析 50

5.1、机房温控 50

5.1.1、行业状况 50

5.1.2、市场竞争 52

5.1.3、技术竞争 54

(1)、间接蒸发冷 54

(2)、液冷技术 56

5.1.4、佳力图:数据中心精密温控一体化解决方案提供商 57

5.2、储能温控 59

5.2.1、行业状况 59

5.2.2、技术竞争 61

5.2.3、市场竞争 63

5.2.4、主要公司 64

(1)、英维克:前瞻布局,成为全球温控领军者 64

(2)、同飞股份:纯水冷却设备应用场景丰富 65

(3)、申菱环境:华为温控核心供应商,受益双碳政策加速发展 66

5.3、新能源汽车温控 68

5.3.1、行业状况 68

5.3.2、技术竞争 70

(1)、热泵替代PTC加热器 70

(2)、液冷逐渐成为主流 72

5.3.3、市场竞争 72

5.3.4、主要公司 74

(1)、三花智控:产品市占率位居前列,领先行业发展 74

(2)、松芝股份:国内中大客车空调制造商企业 75

(3)、高澜股份:把握技术设计竞争力,加大研发投入费用 76

5.4、手机温控 78

5.4.1、技术原理 78

5.4.2、行业状况 79

5.4.3、市场竞争 82

5.4.4、飞荣达:拓宽业务边界,收入稳中向好 83

5.5、工业温控 84

5.5.1、电力温控 84

(1)、电力发输配电温控 84

(2)、核能发电温控 85

5.5.2、医疗温控 89

5.5.3、油气回收温控 91

5.5.4、激光设备温控 94

5.5.5、厂商布局 95

5.5.6、瑞纳智能:热管理研发与生产与供热节能方案综合设计 95

6、报告结论 97

图表目录

图表 1:温控场景举例 7

图表 2:热管理对于保持部件/原器件正常工作有重要意义 7

图表 3:不同热管理场景举例及环境要求 8

图表 4:温控大类别划分 9

图表 5:不同热管理场景环境要求及技术路径 10

图表 6:全球热管理产品市场规模/亿美元 10

图表 7:2017-2027年亚太地区温控市场规模按地区划分(亿美元) 11

图表 8:2021-2025年国内温控市场空间测算/亿元 12

图表 9:温控行业净利润水平 12

图表 10:不同业务板块毛利率水平 13

图表 11:行业公司毛利率趋势 13

图表 12:全球光伏新增装机预测(GW) 15

图表 13:我国新增光伏装机规划路径(预测)(GW) 15

图表 14:新型电力储能有望实现10倍以上增长 16

图表 15:新能源汽车销售量、同比增速及渗透率 17

图表 16:2030-2060年新能源车渗透率预测 17

图表 17:传统燃油车与新能源汽车热管理系统单车价值量对比 18

图表 18:数据中心政策PUE要求持续趋严 19

图表 19:华为在数据中心产品方案中引入级能效调优@iCooling,通过AI降低PUE8%-15% 19

图表 20:手机销售量、同比增速及渗透率 20

图表 21:4G手机与5G手机散热器件价值 20

图表 22:瑞纳智能参与到供热热管理层面,提供综合节能服务 21

图表 23:十四五温控总体市场空间测算 22

图表 24:十四五数据中心温控空间测算 23

图表 25:十四五新能源车电热管理及温控价值量空间测算 23

图表 26:十四五全球电化学储能温控需求测算 24

图表 27:十四五国内电化学储能温控需求测算 25

图表 28:国内工商业储能空间测算 25

图表 29:全球4G及5G手机热管理空间及测算 26

图表 30:风冷式冷水机组核心部件及工作原理 27

图表 31:风冷式冷水机组工作原理 28

图表 32:水冷式冷水机组工作原理 28

图表 33:水冷型产品主要应用场景 29

图表 34:冷板式液冷工作原理 30

图表 35:浸没式液冷工作原理 30

图表 36:喷淋式液冷工作原理 30

图表 37:液冷技术应用场景 31

图表 38:常用液冷冷却液及优缺点 31

图表 39:不同技术路径产品应用情况 32

图表 40:液冷技术应用优势 33

图表 41:2019-2025年中国液冷IDC市场规模统计 33

图表 42:2019-2025年中国液冷数据中心市场结构分布(%) 34

图表 43:2025年新能源汽车动力电池液冷渗透率有望提升至80% 34

图表 44:热力升级+节能化,液冷技术有望成为主要趋势 35

图表 45:英维克数据机房冷板式液冷解决方案 36

图表 46:液冷技术在不同行业间共享可以降低研究开发成体提高推广速度 36

图表 47:温控产业链全景图 38

图表 48:不同温控赛道切入难度及壁垒探讨 39

图表 49:温控厂商定制化开发诉求较高 39

图表 50:温控厂商盈利模型构建 40

图表 51:英维克成本构成 41

图表 52:高澜股份成本构成 41

图表 53:同飞股份成本构成 41

图表 54:佳力图成本构成 42

图表 55:不同行业产品交付周期 42

图表 56:打破定制化限制争取创新及成本优势 43

图表 57:机械设备投入 44

图表 58:申菱环境研发模式 45

图表 59:英维克研发模式 45

图表 60:研发费用率及各公司研发人员占比 46

图表 61:研发人员及占比 46

图表 62:温控向智能化的升级是企业重点投入方向 47

图表 63:工业空调与民用空调的对比 47

图表 64:数据中心政策对PUE的要求持续趋严 48

图表 65:中国企业数据中心平均PUE情况 49

图表 66:老旧数据中心改造路径 49

图表 67:数据中心机柜/机架式空调 50

图表 68:中国机房空调市场规模及增速(亿元,%) 50

图表 69:国内空调机房冷却设备份额(按销售额) 51

图表 70:数据中心温控可比公司综合对比 51

图表 71:数据中心间接蒸发冷设备内外部图示 52

图表 72:间接蒸发冷却机组运行模式 53

图表 73:间接蒸发冷却机组运行模式 53

图表 74:间接蒸发冷却机组运行模式 54

图表 75:华为CH121L V5液冷计算节点 54

图表 76:佳力图产品线 55

图表 77:佳力图营业收入及增速(单位:亿元,%) 56

图表 78:公司不同业务板块占比(单位:亿元,%) 56

图表 79:电化学储能参数 57

图表 80:储能系统成本构成及占比 58

图表 81:国内新增投运电化学储能项目功率规模排名(MW) 59

图表 82:国内储能系统装机量排名(MW) 59

图表 83:黑盾风冷方案 60

图表 84:液冷储能系统示意图 60

图表 85:风冷与液冷机组优缺点比较 60

图表 86:储能温控行业主要供应厂商及客户 61

图表 87:英维克液冷温控系统 62

图表 88:英维克营业收入及增速(单位:百万,%) 62

图表 89:同飞股份营业收入及所占比例(百万,%) 63

图表 90:同飞股份纯水冷却单元应用场景 64

图表 91:公司产品主要应用场景及占比 65

图表 92:申菱环境营收及增速 65

图表 93:传统燃油车热管理系统vs纯电动车热管理系统(左) 66

图表 94:新能源汽车热管理系统主要组成部件 66

图表 95:传统燃油车与新能源汽车热管理系统单车价值量对比 67

图表 96:2021年纯电动汽车市场厂商销量份额(%) 67

图表 97:2021年插电混动汽车市场厂商销量(辆) 68

图表 98:PTC与热泵比较 69

图表 99:热泵工作原理 69

图表 100:PTC工作原理 69

图表 101:不同冷却技术新能源汽车应用情况 70

图表 102:新能源汽车热管理方案市场份额(%) 70

图表 103:国内外新能源汽车热管理厂商产品布局 71

图表 104:国内部分新能源汽车热管理方案提供厂商对比 71

图表 105:三花智控净利润及增速(亿元,%) 72

图表 106:三花智控产品示意图 73

图表 107:松芝股份营业收入及增速(亿元,%) 73

图表 108:松芝股份储能电池热管理产品 74

图表 109:高澜股份研发费用及增速(万元,%) 75

图表 110:高澜股份各产品营业收入(万元) 75

图表 111:石墨烯散热示意图 76

图表 112:热管散热原理图 76

图表 113:均热板散热原理图 77

图表 114:4G手机与5G手机散热器件价值 78

图表 115:vivo iQOO手机散热方案 78

图表 116:部分手机散热方案 79

图表 117:手机散热设备技术发展路径 79

图表 118:手机散热产业链全景图 80

图表 119:国内手机散热方案提供厂商对比 80

图表 120:飞荣达产品收入 81

图表 121:公司产品在智能手机中的应用 81

图表 122:纯水冷却设备电力主要应用场景 82

图表 123:纯水冷却原理 83

图表 124:在建核电厂各种堆型装机功率分布 84

图表 125:全球核电发电量及占比(TWh,%) 84

图表 126:全球核电发电量前十(TWh) 85

图表 127:核电站热交换 86

图表 128:纯水冷却设备核电站应用 86

图表 129:中国医院数量 87

图表 130:恒温恒湿空调市场增长规模及增速(亿元,%) 87

图表 131:洁净空调市场增长规模及增速(亿元,%) 88

图表 132:洁净空调产品 89

图表 133:恒温恒湿空调产品 89

图表 134:油气回收原理 90

图表 135:中国大气污染治理市场规模与增速(亿元,%) 90

图表 136:中国大气污染治理市场细分 91

图表 137:油气回收方法 91

图表 138:激光设备冷却区域 92

图表 139:中国激光设备市场规模(亿元,%) 92

图表 143:有关公司工业领域拓展相关企业对比 93

图表 140:瑞纳智能智能供热管理平台 94

图表 141:瑞纳智能营业收入及增速(百万元,%) 94

图表 142:瑞纳智能净利润及毛利率(百万元,%) 95

图表 144:温控相关产业链公司 97