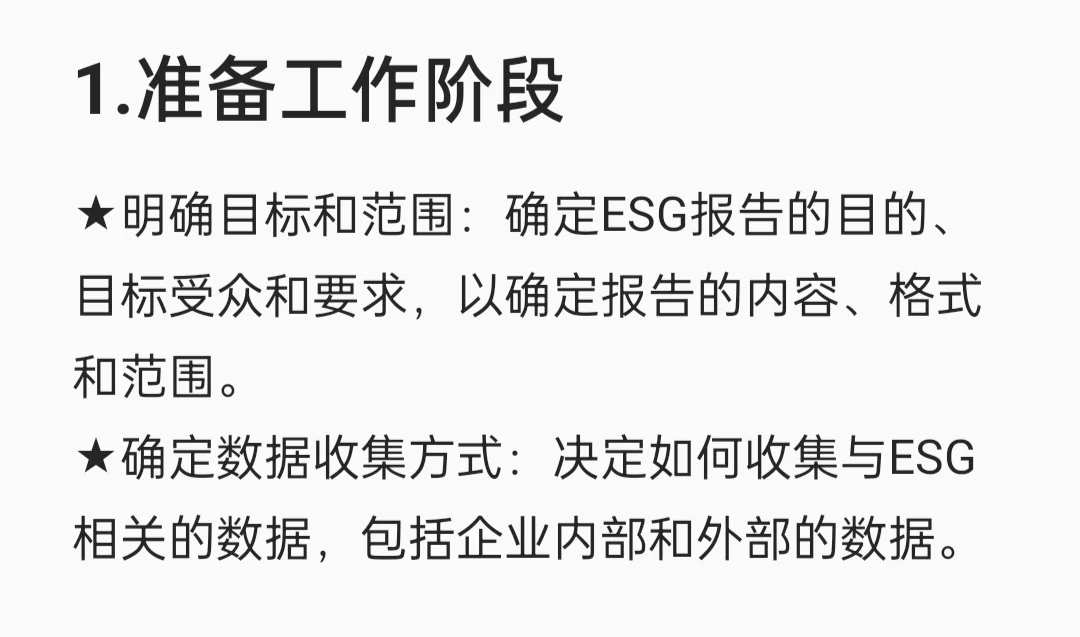

1.准备工作阶段:

明确目标和范围:确定ESG报告的目的、目标受众和要求,以确定报告的内容、格式和范围。

确定数据收集方式:决定如何收集与ESG相关的数据,包括企业内部和外部的数据。

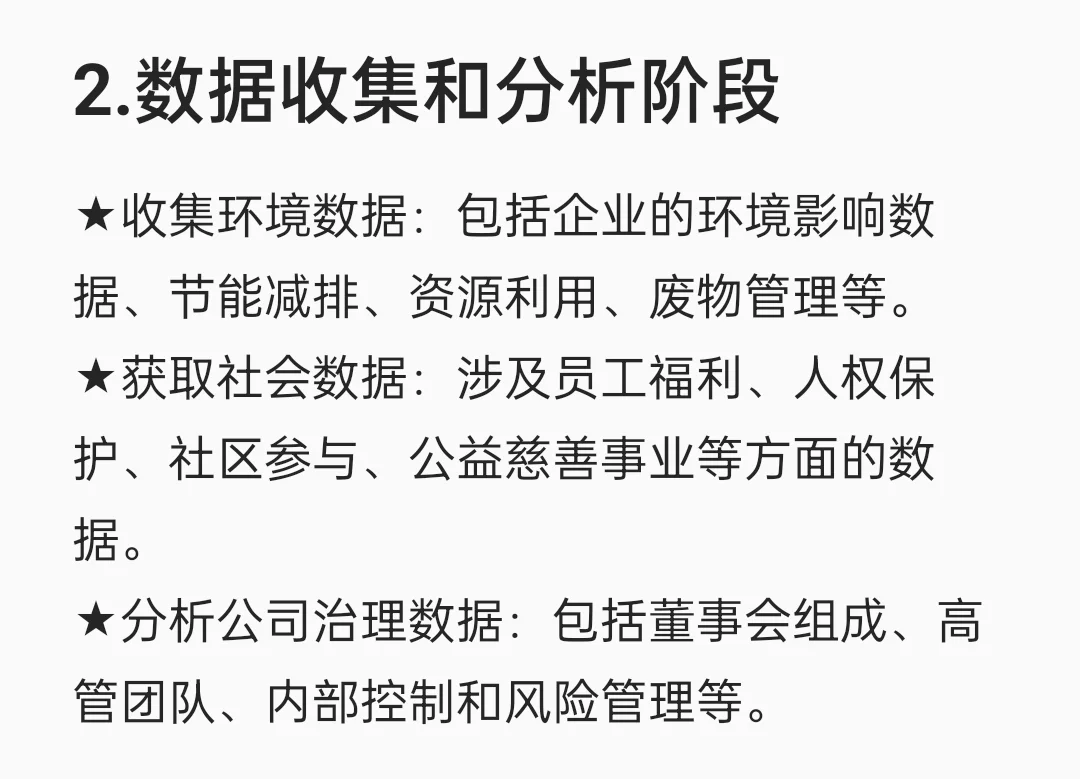

2.数据收集和分析阶段:

收集环境数据:包括企业的环境影响数据、节能减排、资源利用、废物管理等。

获取社会数据:涉及员工福利、人权保护、社区参与、公益慈善事业等方面的数据。

分析公司治理数据:包括董事会组成、高管团队、内部控制和风险管理等。

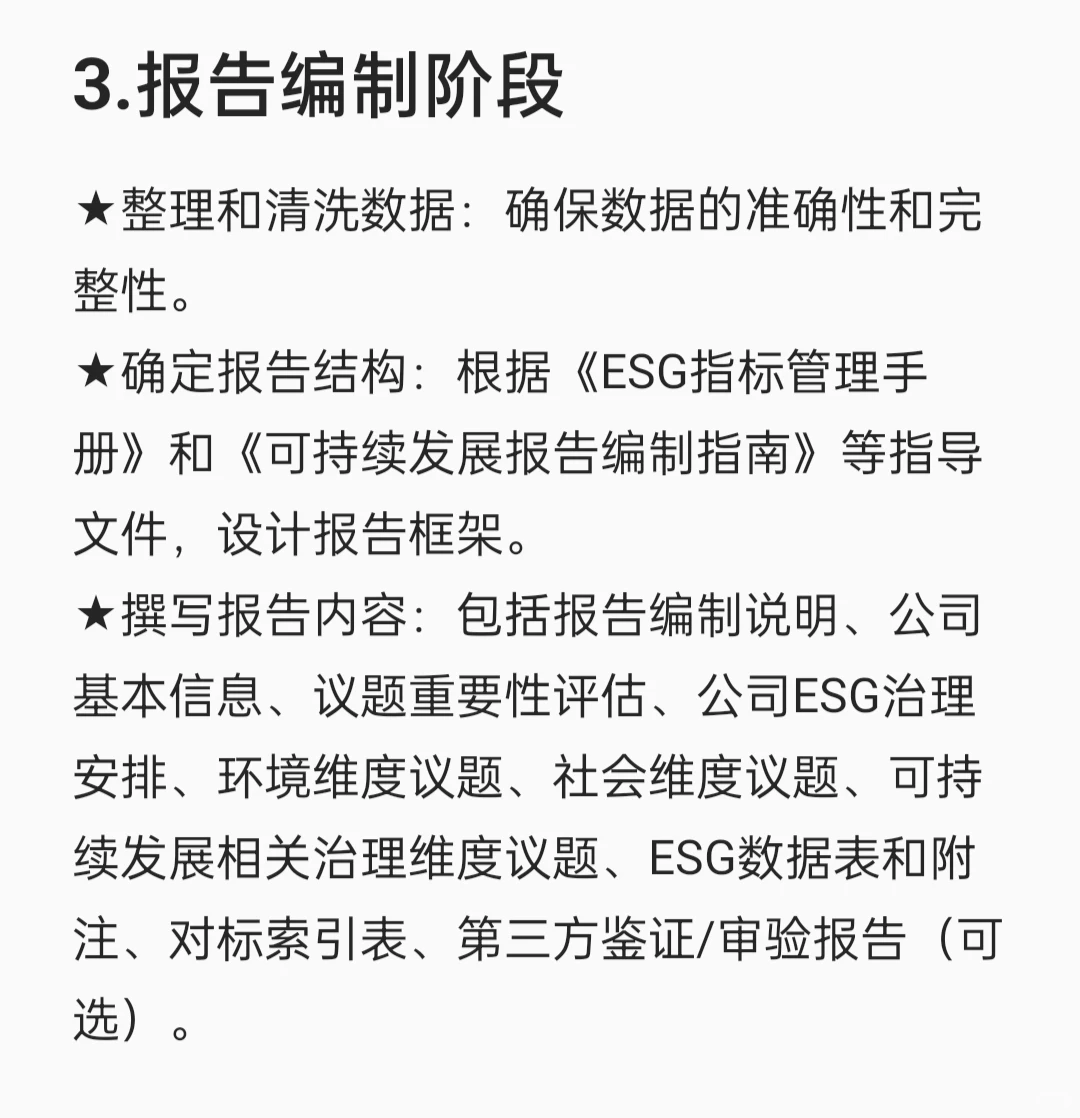

3.报告编制阶段:

整理和清洗数据:确保数据的准确性和完整性。

确定报告结构:根据《ESG指标管理手册》和《可持续发展报告编制指南》等指导文件,设计报告框架。

撰写报告内容:包括报告编制说明、公司基本信息、议题重要性评估、公司ESG治理安排、环境维度议题、社会维度议题、可持续发展相关治理维度议题、ESG数据表和附注、对标索引表、第三方鉴证/审验报告(可选)。

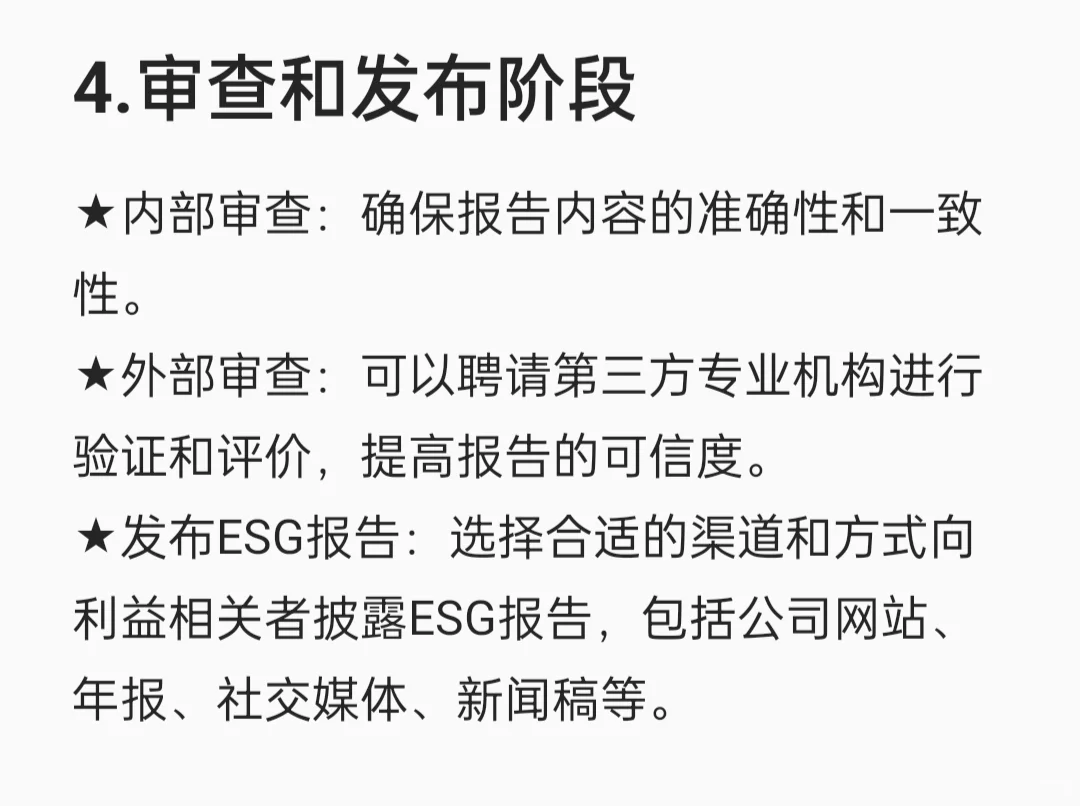

4.审查和发布阶段:

内部审查:确保报告内容的准确性和一致性。

外部审查:可以聘请第三方专业机构进行验证和评价,提高报告的可信度。

发布ESG报告:选择合适的渠道和方式向利益相关者披露ESG报告,包括公司网站、年报、社交媒体、新闻稿等。

#ESG #ESG报告 #可持续发展 #信息披露 #董事会秘书 #投资者关系 #证券事务代表 #工作日常 #知识科普

明确目标和范围:确定ESG报告的目的、目标受众和要求,以确定报告的内容、格式和范围。

确定数据收集方式:决定如何收集与ESG相关的数据,包括企业内部和外部的数据。

2.数据收集和分析阶段:

收集环境数据:包括企业的环境影响数据、节能减排、资源利用、废物管理等。

获取社会数据:涉及员工福利、人权保护、社区参与、公益慈善事业等方面的数据。

分析公司治理数据:包括董事会组成、高管团队、内部控制和风险管理等。

3.报告编制阶段:

整理和清洗数据:确保数据的准确性和完整性。

确定报告结构:根据《ESG指标管理手册》和《可持续发展报告编制指南》等指导文件,设计报告框架。

撰写报告内容:包括报告编制说明、公司基本信息、议题重要性评估、公司ESG治理安排、环境维度议题、社会维度议题、可持续发展相关治理维度议题、ESG数据表和附注、对标索引表、第三方鉴证/审验报告(可选)。

4.审查和发布阶段:

内部审查:确保报告内容的准确性和一致性。

外部审查:可以聘请第三方专业机构进行验证和评价,提高报告的可信度。

发布ESG报告:选择合适的渠道和方式向利益相关者披露ESG报告,包括公司网站、年报、社交媒体、新闻稿等。

#ESG #ESG报告 #可持续发展 #信息披露 #董事会秘书 #投资者关系 #证券事务代表 #工作日常 #知识科普