深度老龄化下,智慧养老成刚需!这份报告拆解产业链、产品创新与服务模式,创业者、从业者、子女都能找到实用参考~

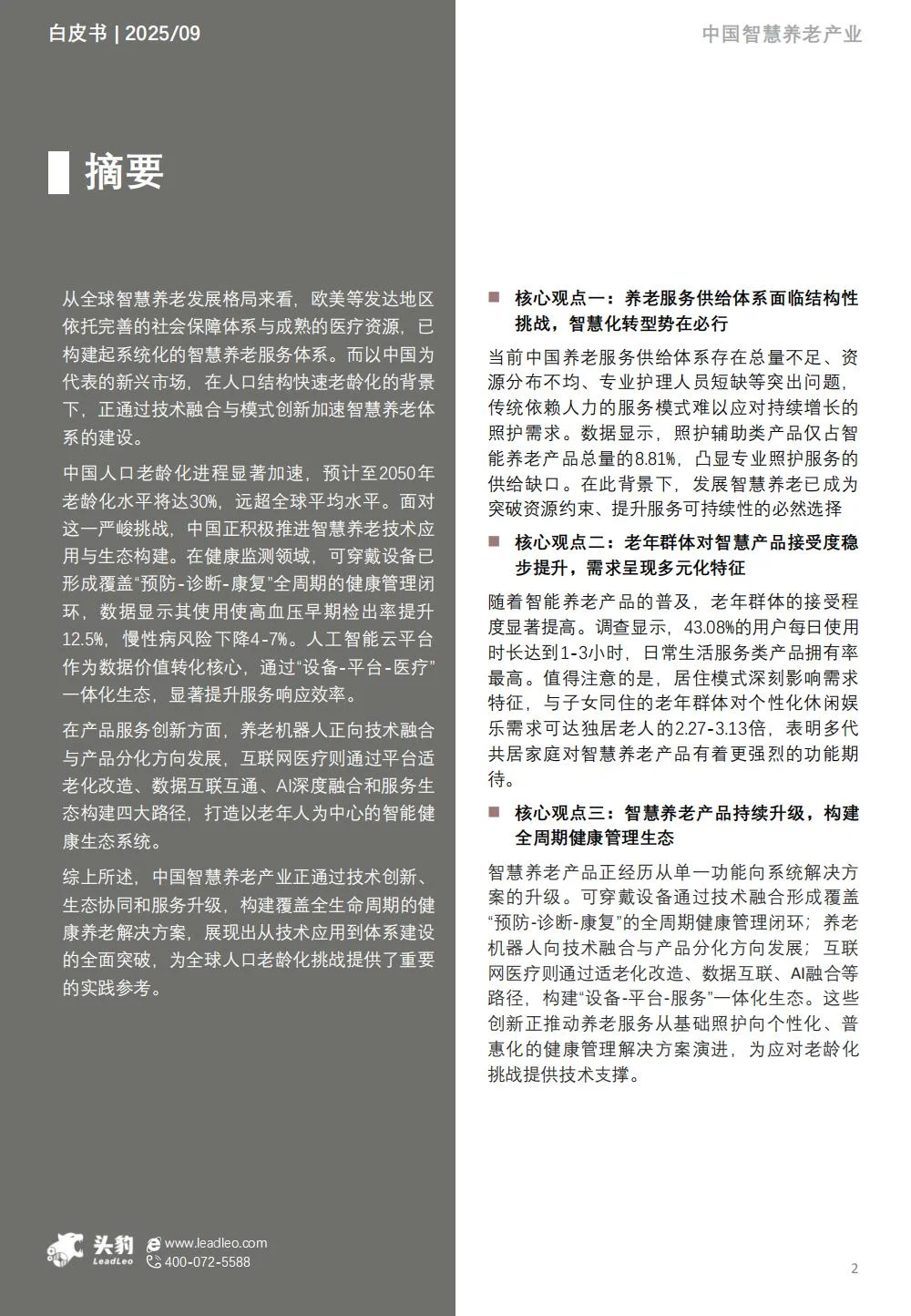

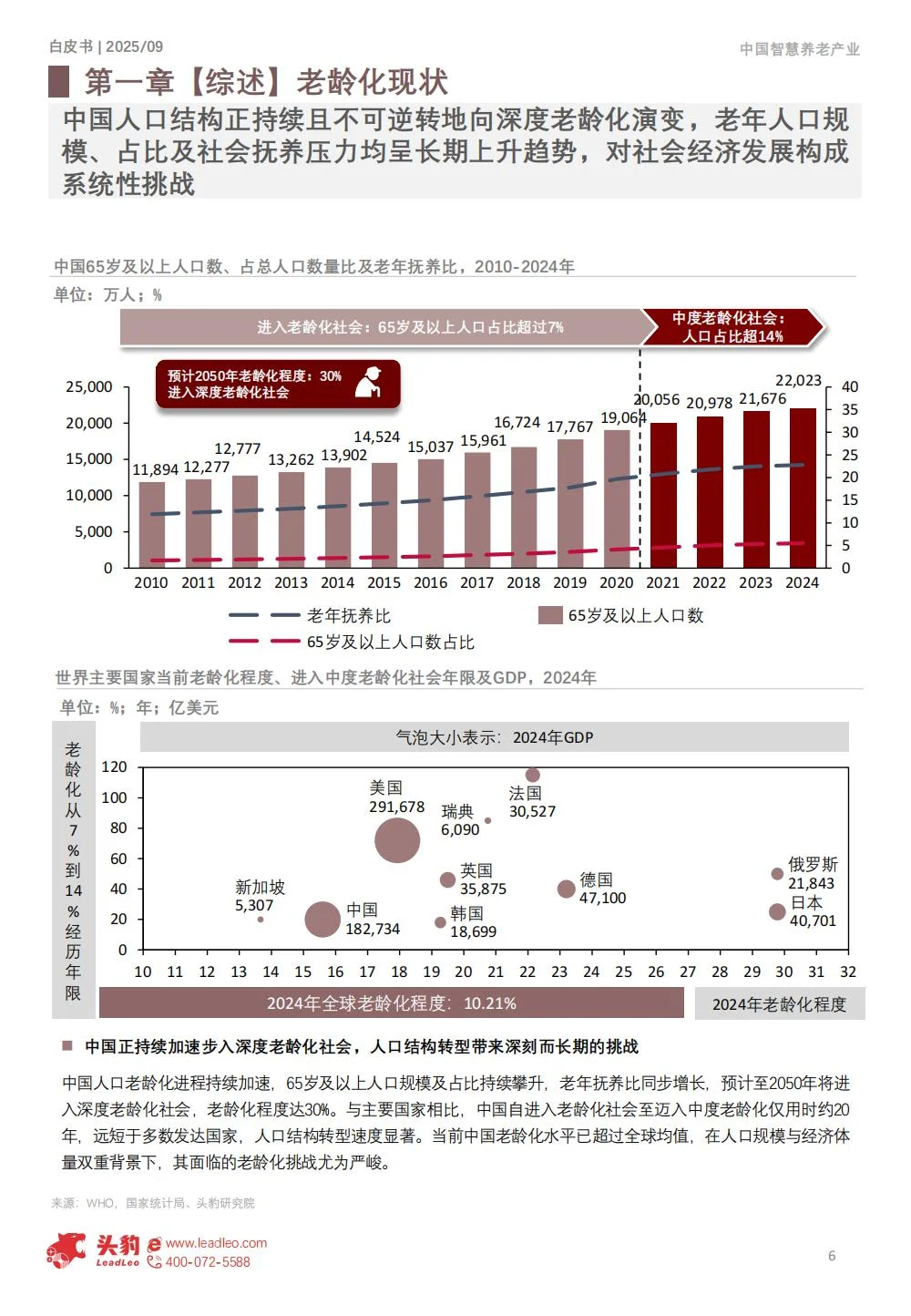

【1】? 产业背景与政策支持中国 65 岁及以上人口达 2.2 亿,2050 年老龄化率将达 30%,“9073” 格局下居家养老占绝对主流。政策从试点到体系化推进,2024 年《发展银发经济意见》明确支持智慧养老,多地推出补贴(最高 1.5 万元 / 户),资本聚焦 AI 诊疗、养老机器人、智慧平台三大领域。

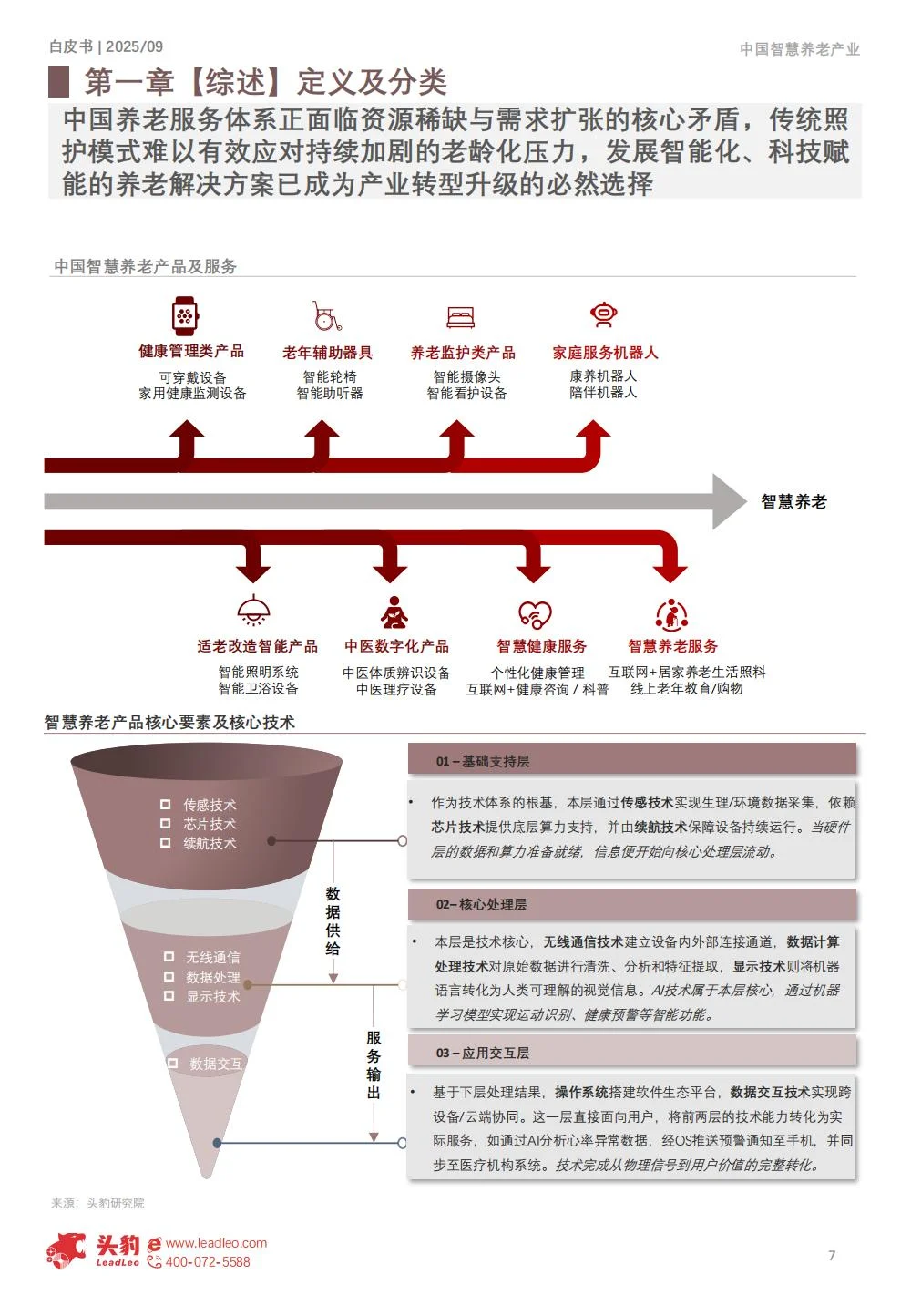

【2】? 核心产品与服务矩阵

可穿戴设备:覆盖 “预防 - 诊断 - 康复” 全周期,使高血压早期检出率提升 12.5%,华为、苹果、乐心医疗领跑;

养老机器人:分康复、护理、陪伴三类,2024 年市场规模达 281.7 亿元,向技术融合与普惠化发展;

互联网医疗:老年用户规模预计 2030 年达 9.74 亿,平台适老化改造、AI 诊疗成核心方向;

智慧平台:连接设备、医疗与服务,打通居家、社区、机构养老闭环。

【3】? 下游应用场景落地

居家养老:适老化改造、远程监测、上门服务成核心,日常生活服务类产品拥有率最高(26.1%);

社区养老:智能配送、安防巡检机器人普及,联动线下卫生站与食堂;

机构养老:部署护理、清洁机器人,提升运营效率与服务标准化。

【4】? 未来发展趋势技术融合:AI + 物联网 + 大数据,实现个性化健康管理;产品分化:高端专业化与大众普惠化并行,适配不同需求;服务生态化:“硬件 + 服务” 订阅制兴起,跨医疗、保险、地产跨界协同;支付完善:长期护理险逐步覆盖智慧养老服务费用。

智慧养老正从 “技术应用” 走向 “体系化服务”!想要更深入了解这份报告?点击主页获取完整解读吧!

相关报告:《2025 年智慧养老产业发展白皮书》- 头豹研究院

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #智慧养老 #银发经济 #养老产业 #可穿戴医疗 #养老机器人 #互联网医疗 #居家养老 #行业趋势 #养老服务 #科技养老 #老龄化社会

【1】? 产业背景与政策支持中国 65 岁及以上人口达 2.2 亿,2050 年老龄化率将达 30%,“9073” 格局下居家养老占绝对主流。政策从试点到体系化推进,2024 年《发展银发经济意见》明确支持智慧养老,多地推出补贴(最高 1.5 万元 / 户),资本聚焦 AI 诊疗、养老机器人、智慧平台三大领域。

【2】? 核心产品与服务矩阵

可穿戴设备:覆盖 “预防 - 诊断 - 康复” 全周期,使高血压早期检出率提升 12.5%,华为、苹果、乐心医疗领跑;

养老机器人:分康复、护理、陪伴三类,2024 年市场规模达 281.7 亿元,向技术融合与普惠化发展;

互联网医疗:老年用户规模预计 2030 年达 9.74 亿,平台适老化改造、AI 诊疗成核心方向;

智慧平台:连接设备、医疗与服务,打通居家、社区、机构养老闭环。

【3】? 下游应用场景落地

居家养老:适老化改造、远程监测、上门服务成核心,日常生活服务类产品拥有率最高(26.1%);

社区养老:智能配送、安防巡检机器人普及,联动线下卫生站与食堂;

机构养老:部署护理、清洁机器人,提升运营效率与服务标准化。

【4】? 未来发展趋势技术融合:AI + 物联网 + 大数据,实现个性化健康管理;产品分化:高端专业化与大众普惠化并行,适配不同需求;服务生态化:“硬件 + 服务” 订阅制兴起,跨医疗、保险、地产跨界协同;支付完善:长期护理险逐步覆盖智慧养老服务费用。

智慧养老正从 “技术应用” 走向 “体系化服务”!想要更深入了解这份报告?点击主页获取完整解读吧!

相关报告:《2025 年智慧养老产业发展白皮书》- 头豹研究院

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #智慧养老 #银发经济 #养老产业 #可穿戴医疗 #养老机器人 #互联网医疗 #居家养老 #行业趋势 #养老服务 #科技养老 #老龄化社会