1、市场规模与增长

(1)全球市场:2025 年规模突破45 亿美元,预计 2030 年达86 亿美元,2025-2030 年复合增长率 14%。中国市场:2024 年规模约100 亿元,占全球 35% 以上,预计 2030 年突破230 亿元,CAGR 超 15%,成为全球增长核心。

(2)增长驱动:

① 政策升级:中国 2024 年更新电能质量国家标准,抬高行业门槛的同时扩大需求

② 场景扩容:数据中心、半导体制造等高密负载场景爆发,谐波治理需求激增

③ 能源转型:风电、光伏并网产生的谐波污染,推动 APF 成为标配设备

④ 技术替代:传统无源滤波难以适配动态负载,APF 渗透率快速提升

2、产品特点与技术优势

核心特性:

(1)响应极速:动态响应<50us,全响应时间<5ms,单次谐波治理率≥95.5%

(2)设计先进:采用三电平逆变器拓扑与空间矢量控制,支持模块化安装扩容

(3)适配广泛:覆盖 380V-690V 电压等级,THD 控制可低于 3%

(4)标准合规:符合 IEC 61642、GB/T 14549 标准,核心 IGBT 国产化率达 65%

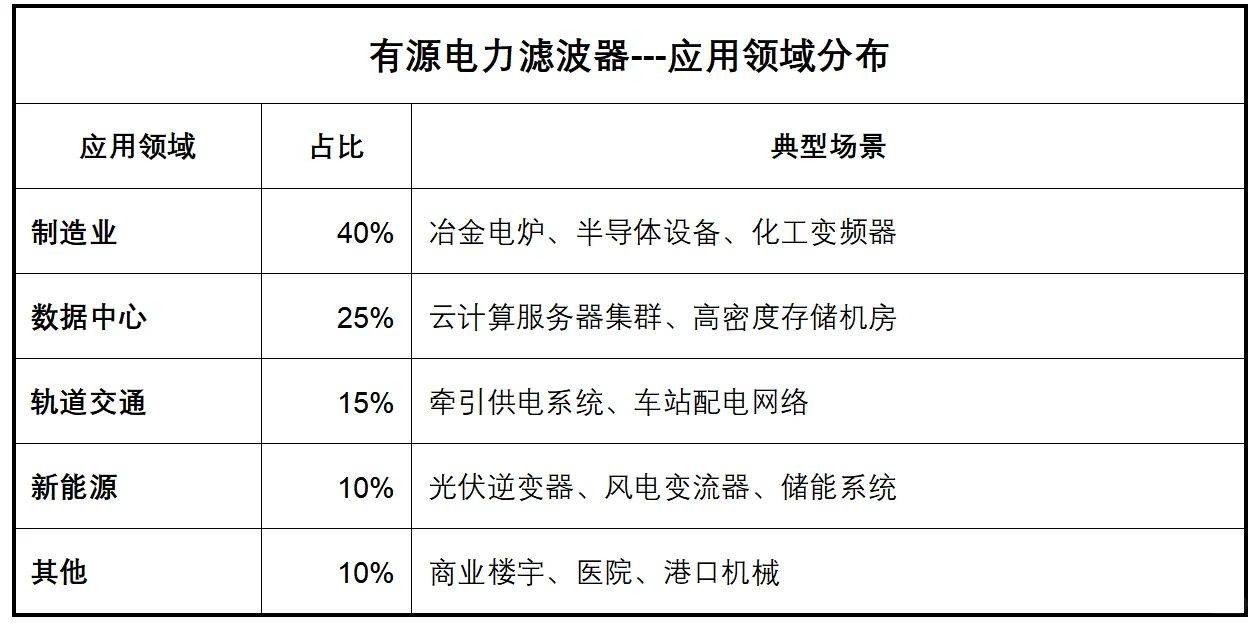

3、应用领域分布--见图

4、市场竞争格局

(1)国内主要厂商:

① 专业型:盛弘电气(定制化方案龙头)、英威腾(工业领域优势)

② 综合型:南瑞集团(电网配套)、许继电气(能源互联网整合方案)

(2)国际厂商:

③ ABB(高端市场占有率超 30%)、施耐德(中端市场占 25%)、西门子,主导医疗、航空航天领域

(3)市场分布:中国东部沿海(长三角、珠三角)占国内 70% 份额;全球以亚太(45%)、北美(28%)为核心,中国出口集中于一带一路国家

5、市场趋势

(1)定制化主导:定制化产品需求占比 2025 年达 40%,2030 年将升至 60%

(2)智能融合:结合数字孪生技术实现预测性维护,重塑价值链条

(3)国产突破:核心芯片国产化率提升推动成本下降,高端市场替代加速

(4)模式创新:能效服务合约(ESCO)占比已达 30%,金融参与度提升

6、总结

APF 市场受政策与技术双重驱动持续扩容。中国企业凭借成本优势与定制化能力,在中低端市场实现主导,高端市场替代提速。预计 2030 年国内规模将达 230 亿元,制造业与数据中心仍是需求主力,智能化与定制化成为竞争关键。

# 有源电力滤波器 #电能质量治理 #新能源配套 #国产替代加速

(1)全球市场:2025 年规模突破45 亿美元,预计 2030 年达86 亿美元,2025-2030 年复合增长率 14%。中国市场:2024 年规模约100 亿元,占全球 35% 以上,预计 2030 年突破230 亿元,CAGR 超 15%,成为全球增长核心。

(2)增长驱动:

① 政策升级:中国 2024 年更新电能质量国家标准,抬高行业门槛的同时扩大需求

② 场景扩容:数据中心、半导体制造等高密负载场景爆发,谐波治理需求激增

③ 能源转型:风电、光伏并网产生的谐波污染,推动 APF 成为标配设备

④ 技术替代:传统无源滤波难以适配动态负载,APF 渗透率快速提升

2、产品特点与技术优势

核心特性:

(1)响应极速:动态响应<50us,全响应时间<5ms,单次谐波治理率≥95.5%

(2)设计先进:采用三电平逆变器拓扑与空间矢量控制,支持模块化安装扩容

(3)适配广泛:覆盖 380V-690V 电压等级,THD 控制可低于 3%

(4)标准合规:符合 IEC 61642、GB/T 14549 标准,核心 IGBT 国产化率达 65%

3、应用领域分布--见图

4、市场竞争格局

(1)国内主要厂商:

① 专业型:盛弘电气(定制化方案龙头)、英威腾(工业领域优势)

② 综合型:南瑞集团(电网配套)、许继电气(能源互联网整合方案)

(2)国际厂商:

③ ABB(高端市场占有率超 30%)、施耐德(中端市场占 25%)、西门子,主导医疗、航空航天领域

(3)市场分布:中国东部沿海(长三角、珠三角)占国内 70% 份额;全球以亚太(45%)、北美(28%)为核心,中国出口集中于一带一路国家

5、市场趋势

(1)定制化主导:定制化产品需求占比 2025 年达 40%,2030 年将升至 60%

(2)智能融合:结合数字孪生技术实现预测性维护,重塑价值链条

(3)国产突破:核心芯片国产化率提升推动成本下降,高端市场替代加速

(4)模式创新:能效服务合约(ESCO)占比已达 30%,金融参与度提升

6、总结

APF 市场受政策与技术双重驱动持续扩容。中国企业凭借成本优势与定制化能力,在中低端市场实现主导,高端市场替代提速。预计 2030 年国内规模将达 230 亿元,制造业与数据中心仍是需求主力,智能化与定制化成为竞争关键。

# 有源电力滤波器 #电能质量治理 #新能源配套 #国产替代加速