样本选取

选取2013-2023年A股上市企业作为研究样本, 并按照以下原则进行样本筛选:

1、剔除了处于 ST 或 PT 状态的企业;

2、剔除了所有金融类企业;

3、剔除了相关变量数据缺失的企业。

变量构造

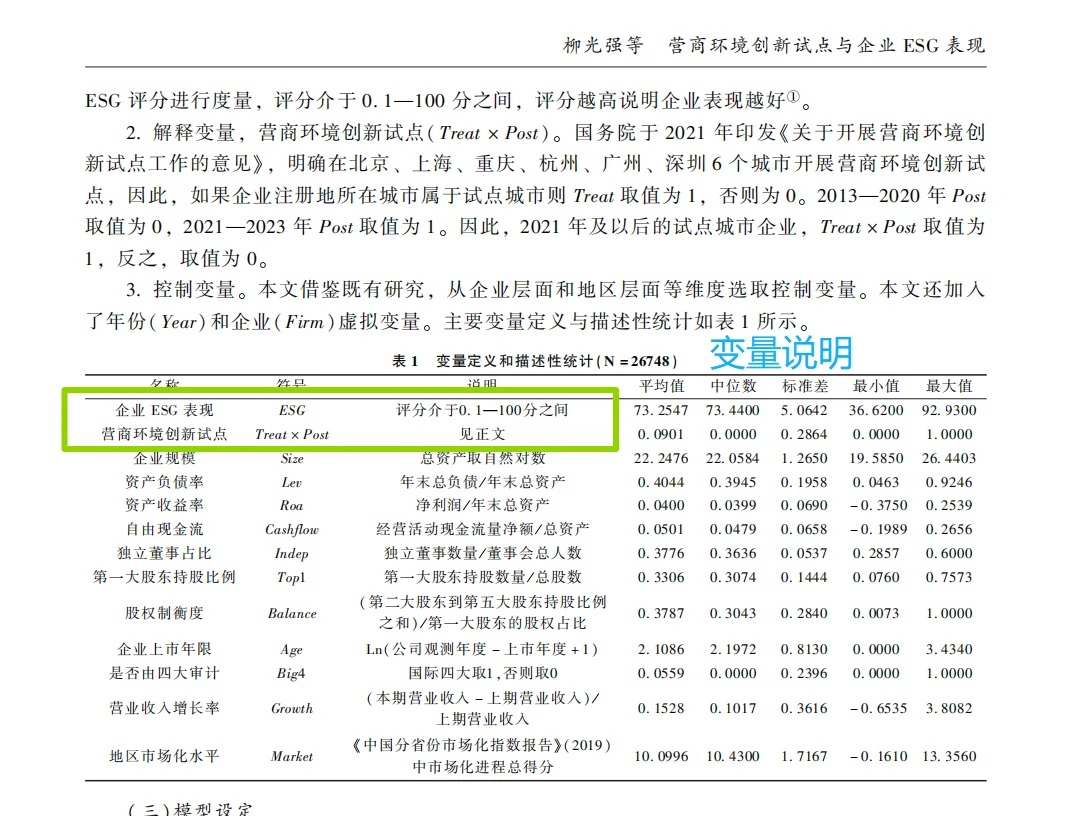

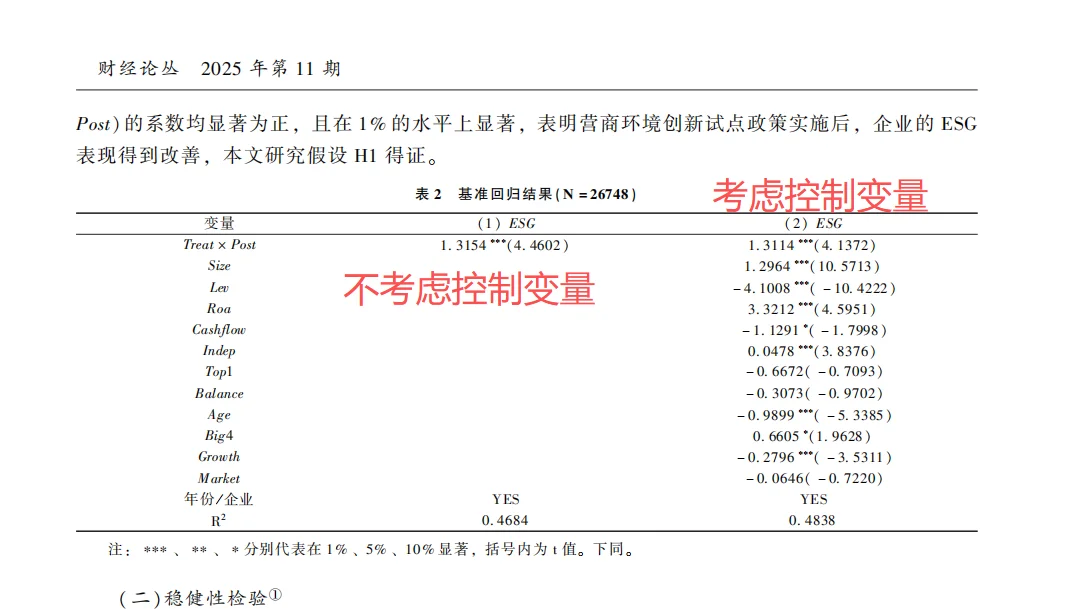

1、被解释变量。采用华政ESG 评分进行度量,评分介于0.1-100分之间,评分越高说明企业表现越好。

2、解释变量。营商环境创新试点,国务院于2021年印发《关于开展营商环境创新试点工作的意见》明确在北京、上海、重庆、杭州、广州、深圳 6 个城市开展营商环境创新试点。

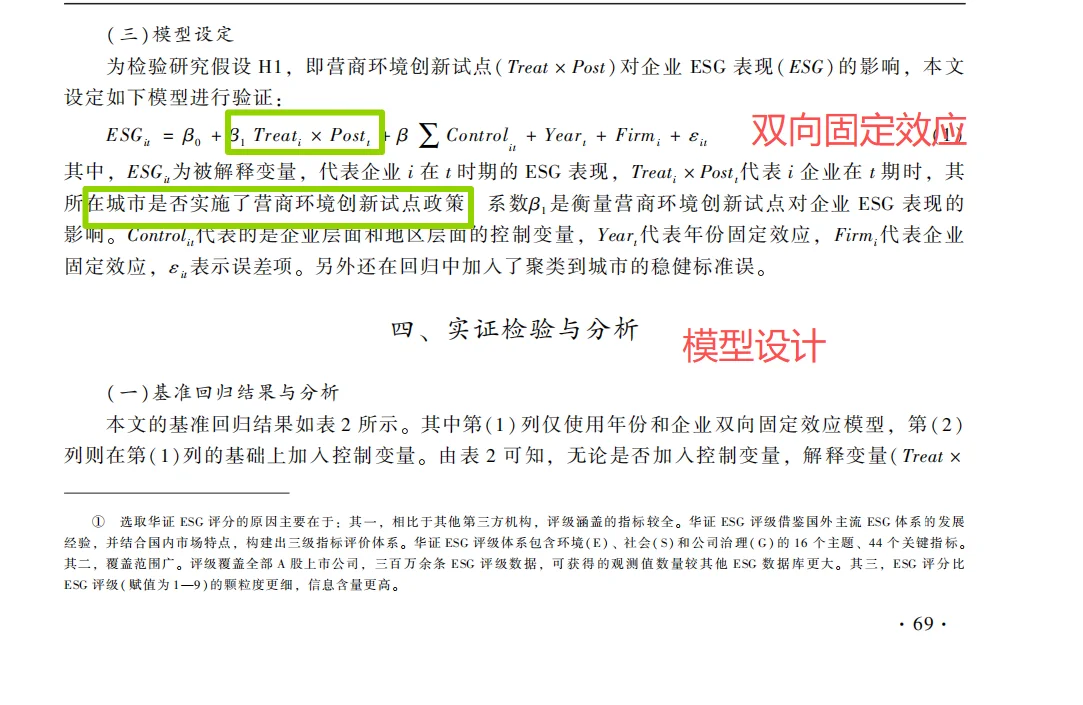

3、控制变量。本文借鉴既有研究,从企业层面和地区层面等维度选取控制变量。此外,还加入了年份( Year)和企业(Firm)虚拟变量。

核心假设

1、营商环境创新试点有助于改善企业ESG表现;

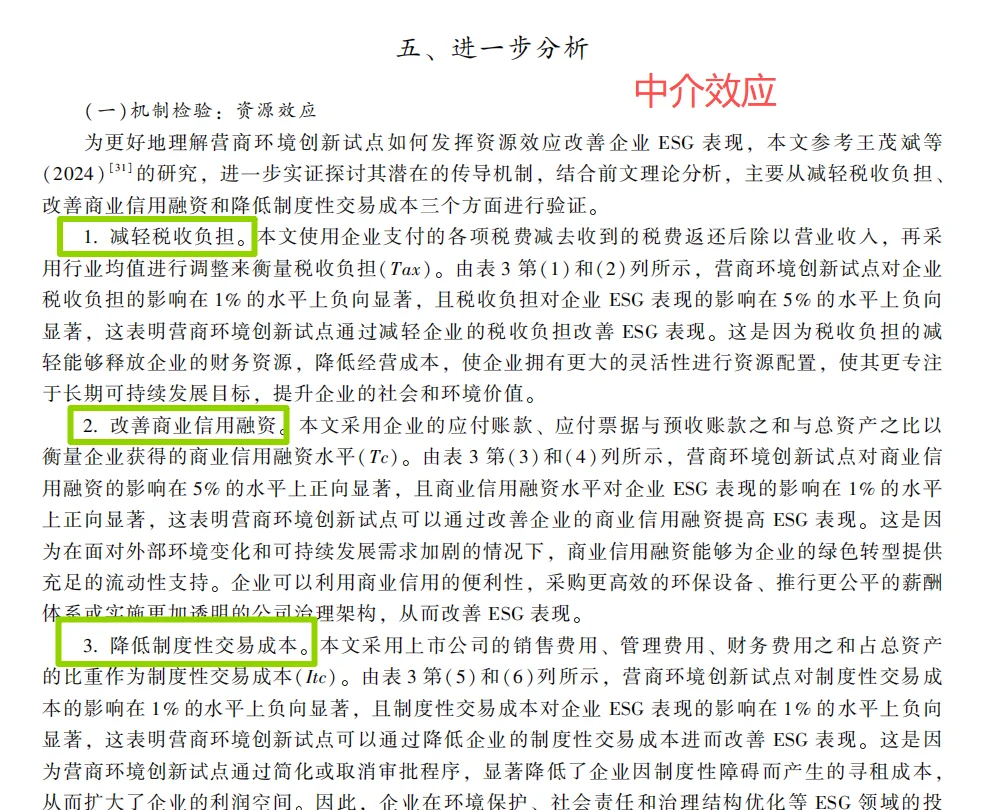

2、通过减轻税收负担、 改善商业信用融资和降低制度性交易成本予以实现;

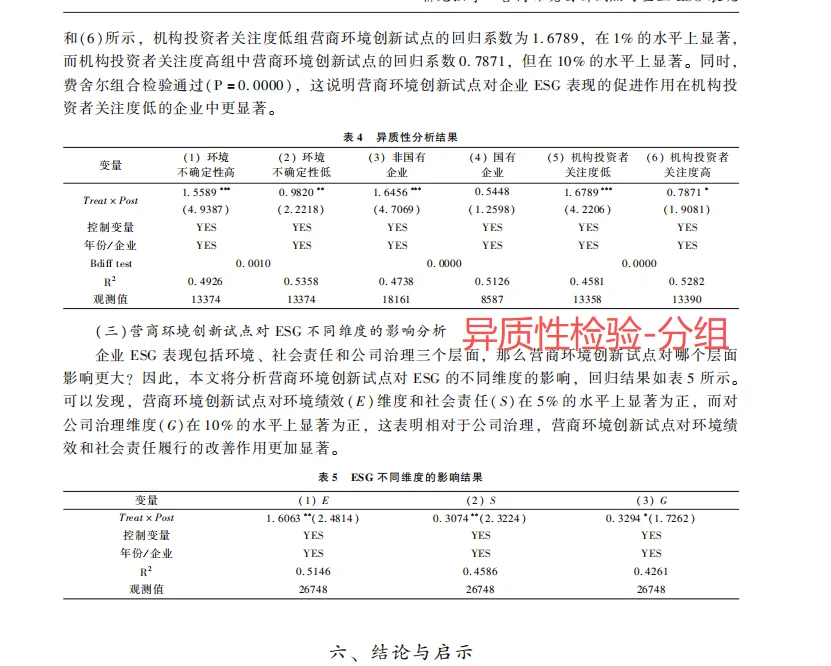

3、营商环境创新试点对企业ESG表现的改善效果在环境不确定性高、 非国有产权性质以及机构投资者关注度低的企业中更强。

#stata #实证 #会计论文选题 #可行性研究报告 #绿色能源转型 #选题 #选题 #ESG #实证分析

选取2013-2023年A股上市企业作为研究样本, 并按照以下原则进行样本筛选:

1、剔除了处于 ST 或 PT 状态的企业;

2、剔除了所有金融类企业;

3、剔除了相关变量数据缺失的企业。

变量构造

1、被解释变量。采用华政ESG 评分进行度量,评分介于0.1-100分之间,评分越高说明企业表现越好。

2、解释变量。营商环境创新试点,国务院于2021年印发《关于开展营商环境创新试点工作的意见》明确在北京、上海、重庆、杭州、广州、深圳 6 个城市开展营商环境创新试点。

3、控制变量。本文借鉴既有研究,从企业层面和地区层面等维度选取控制变量。此外,还加入了年份( Year)和企业(Firm)虚拟变量。

核心假设

1、营商环境创新试点有助于改善企业ESG表现;

2、通过减轻税收负担、 改善商业信用融资和降低制度性交易成本予以实现;

3、营商环境创新试点对企业ESG表现的改善效果在环境不确定性高、 非国有产权性质以及机构投资者关注度低的企业中更强。

#stata #实证 #会计论文选题 #可行性研究报告 #绿色能源转型 #选题 #选题 #ESG #实证分析