中国主导全球光伏产业链。2022年,我国多晶硅产量占全球的86%,硅片产量占98%,电池片产量占84%,组件产量占88%,四个环节产值超过7500亿元,光伏制造端产值(不含逆变器)超过1.4万亿元,光伏产品出口总额超过500亿美元。

一、产品类别和产业链

二、光伏产业技术发展

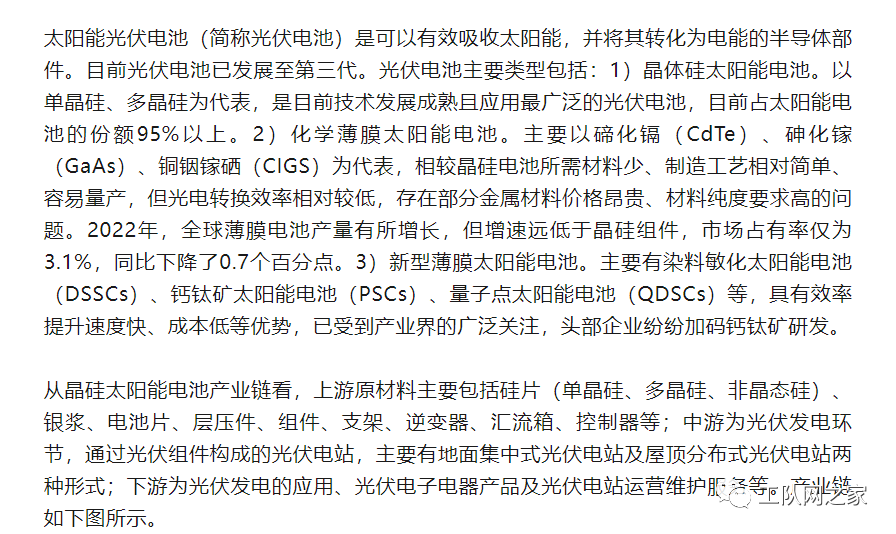

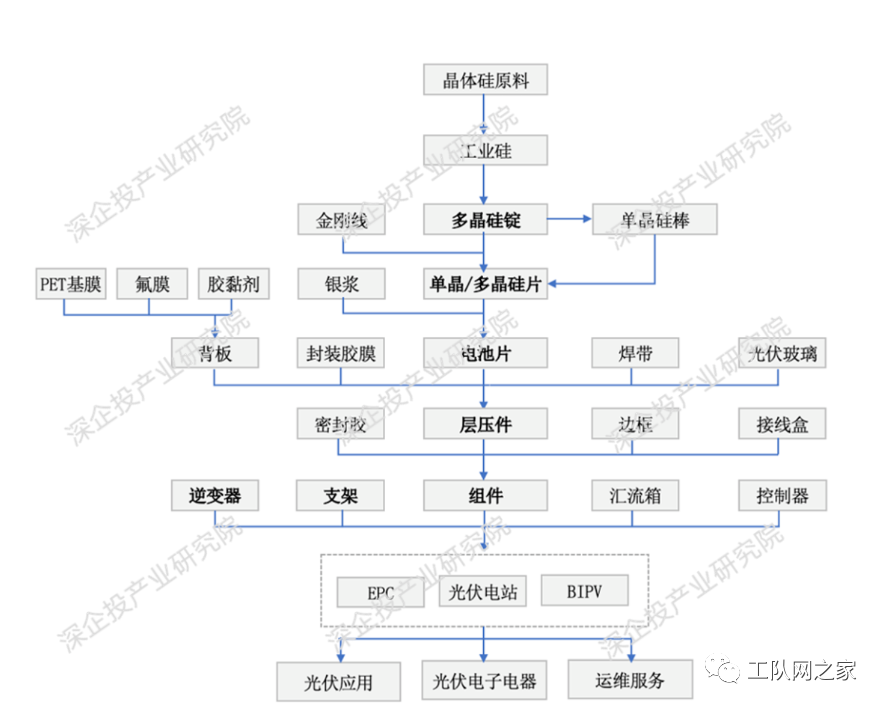

光伏行业技术创新与迭代层出不穷,过去单晶硅太阳电池技术取代了多晶硅太阳电池技术、金刚线切割技术取代了砂浆切割技术,背钝化(PERC)太阳电池技术取代常规铝背场(BSF)太阳电池技术等等。每一轮技术变革都导致行业格局重塑。

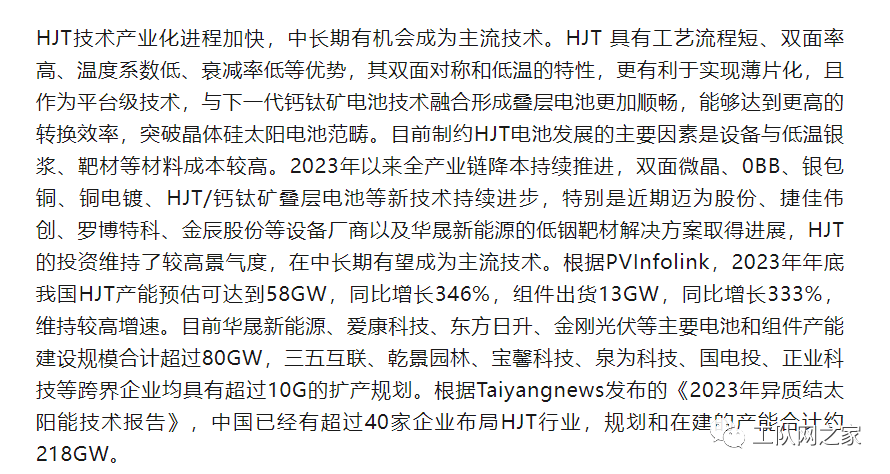

国内企业纷纷加码钙钛矿研发。学界认为晶体硅太阳电池最高转换效率为29.43%,若想进一步打开转换效率的天花板,需与下更下一代电池技术(如钙钛矿)进行融合,形成叠层电池。从布局钙钛矿电池的企业类型来看,技术型初创企业包括极电光能、纤纳光电、协鑫光电等;光伏龙头企业包括隆基绿能、通威股份、晶科能源等;跨界企业布局/投资包括宁德时代、皇氏集团、丰田汽车等;央国企布局包括华能集团、中国核电、上海电气等。近期,协鑫光电、脉络能源相继披露在钙钛矿组件的效率进展。2023年6月14日,隆基绿能宣布,经欧洲太阳能测试机构ESTI权威认证,公司在商业级绒面CZ硅片上实现了晶硅钙钛矿叠层电池33.5%的转换效率,将此前由自己创造的世界纪录再度提高1.7个百分点。7月2日,头部设备制造商捷佳伟创披露将募集不超过9.61亿元,投入钙钛矿及钙钛矿叠层设备产业化。

三、全国及中国光伏发电装机情况

光伏发电将在全球新增电力装机市场中占据主导地位。根据国际能源署IEA报告,到2027年,全球太阳能光伏发电量将增加两倍,超过煤炭成为全球最大的电力来源。中国将提前五年实现2030年风能和太阳能光伏总容量1200GW的目标。

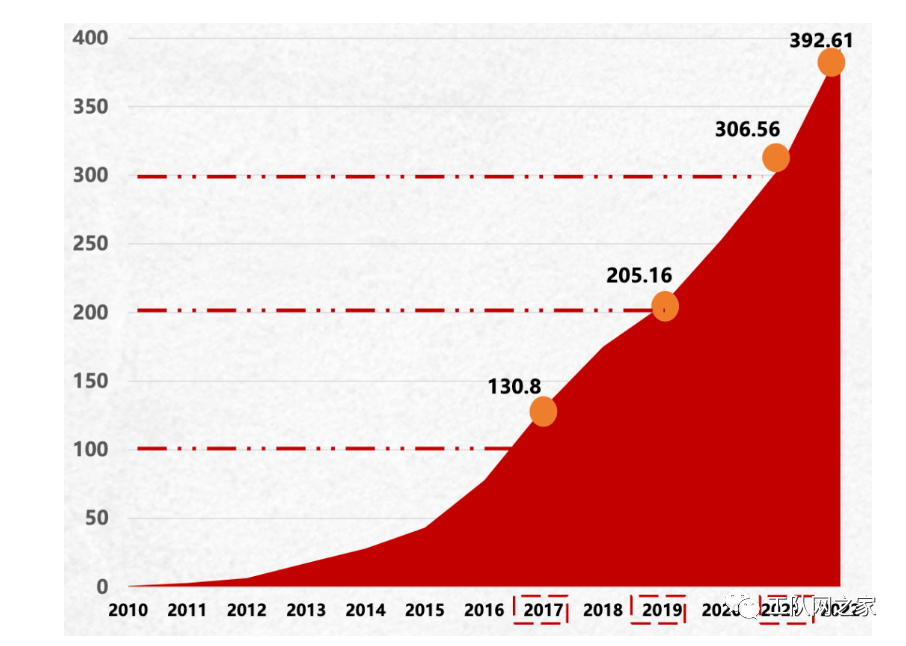

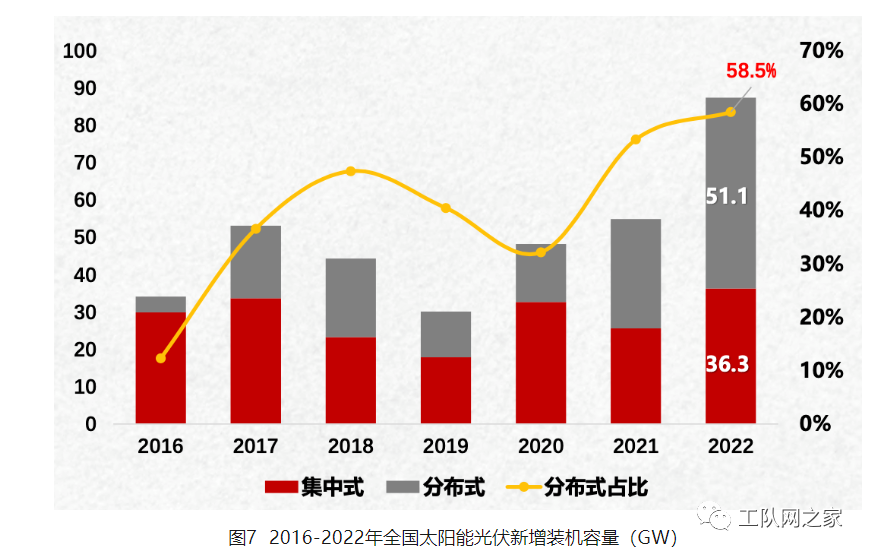

我国光伏新增和累计装机容量占全球光伏装机总规模的1/3以上,新增光伏装机规模和新增总装机容量分别连续10年、8年位居全球第一。2022年全国新增光伏并网装机容量87.41GW,同比增长59.3%,约占全球新增装机的38%,其中集中式光伏新增36.3GW,同比增长41.8%;分布式光伏新增51.1GW,同比增长74.5%;累计光伏并网装机容量达到392.6GW,全年光伏发电量为4276亿千瓦时,同比增长30.8%,约占全国全年总发电量的4.9%。

我国光伏新增和累计装机容量占全球光伏装机总规模的1/3以上,新增光伏装机规模和新增总装机容量分别连续10年、8年位居全球第一。2022年全国新增光伏并网装机容量87.41GW,同比增长59.3%,约占全球新增装机的38%,其中集中式光伏新增36.3GW,同比增长41.8%;分布式光伏新增51.1GW,同比增长74.5%;累计光伏并网装机容量达到392.6GW,全年光伏发电量为4276亿千瓦时,同比增长30.8%,约占全国全年总发电量的4.9%。

四、我国光伏电站投资情况

四、我国光伏电站投资情况

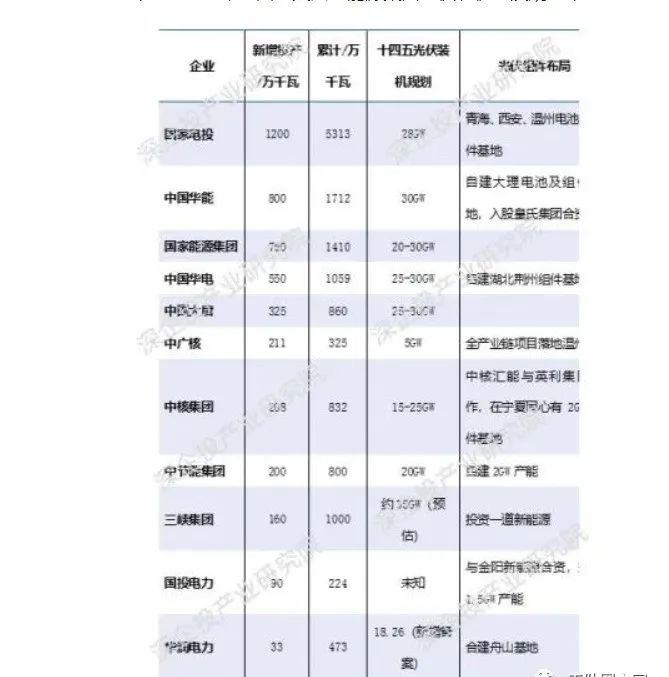

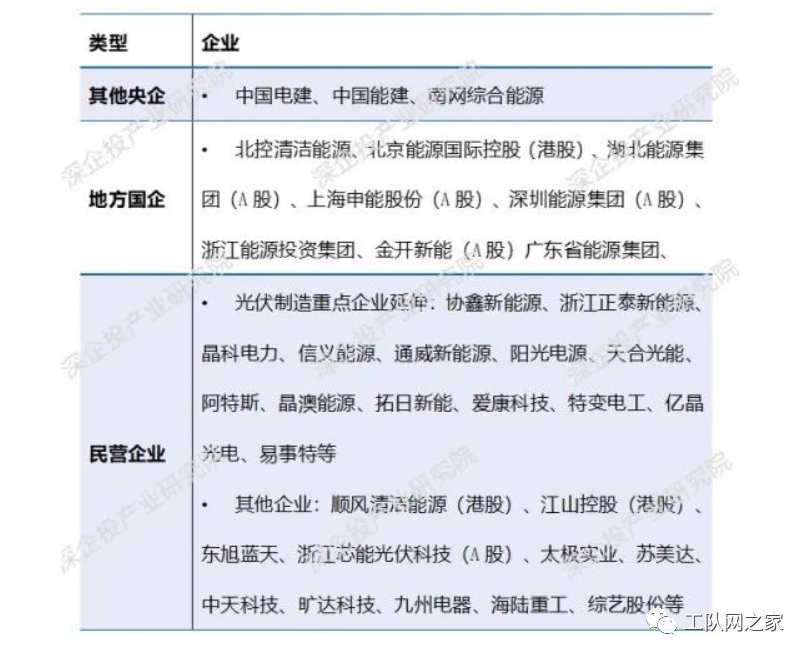

我国光伏投资企业众多,目前呈现国家队、大型央企、国企占行业主导地位,光伏产业链企业和民营企业充分参与的格局。2022年五大六小新增光伏装机量45.27GW,占全国的52%。部分央企以自建或合资模式同时向光伏电池片及组件制造延伸,但仅能满足部分需求。其他电力建设行业央国企、地方能源国企也广泛参与;光伏产业链头部厂商也向光伏电站投资延伸。