研究格林美,最核心的矛盾是行业高增长潜力与财务风险的博弈。

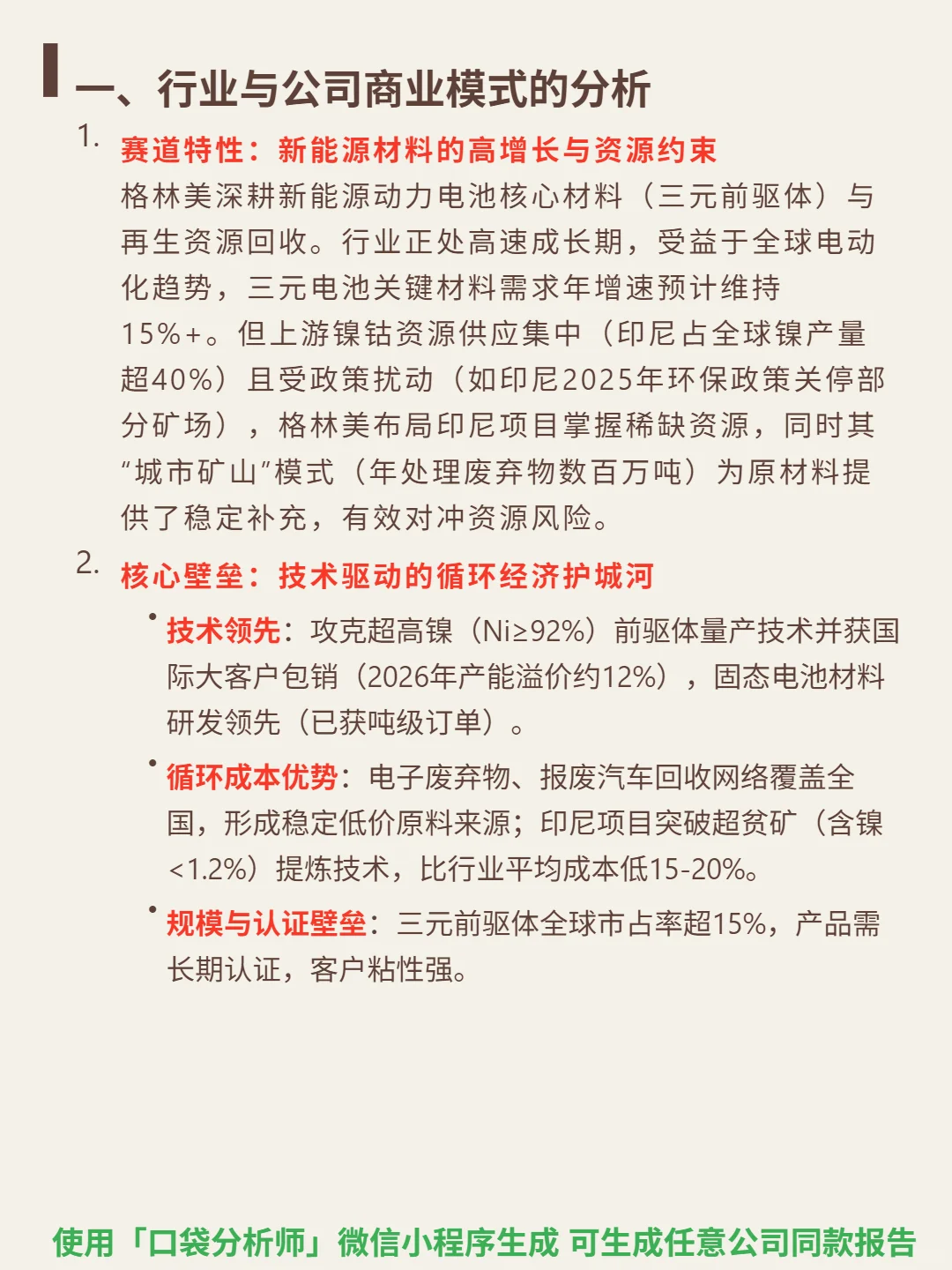

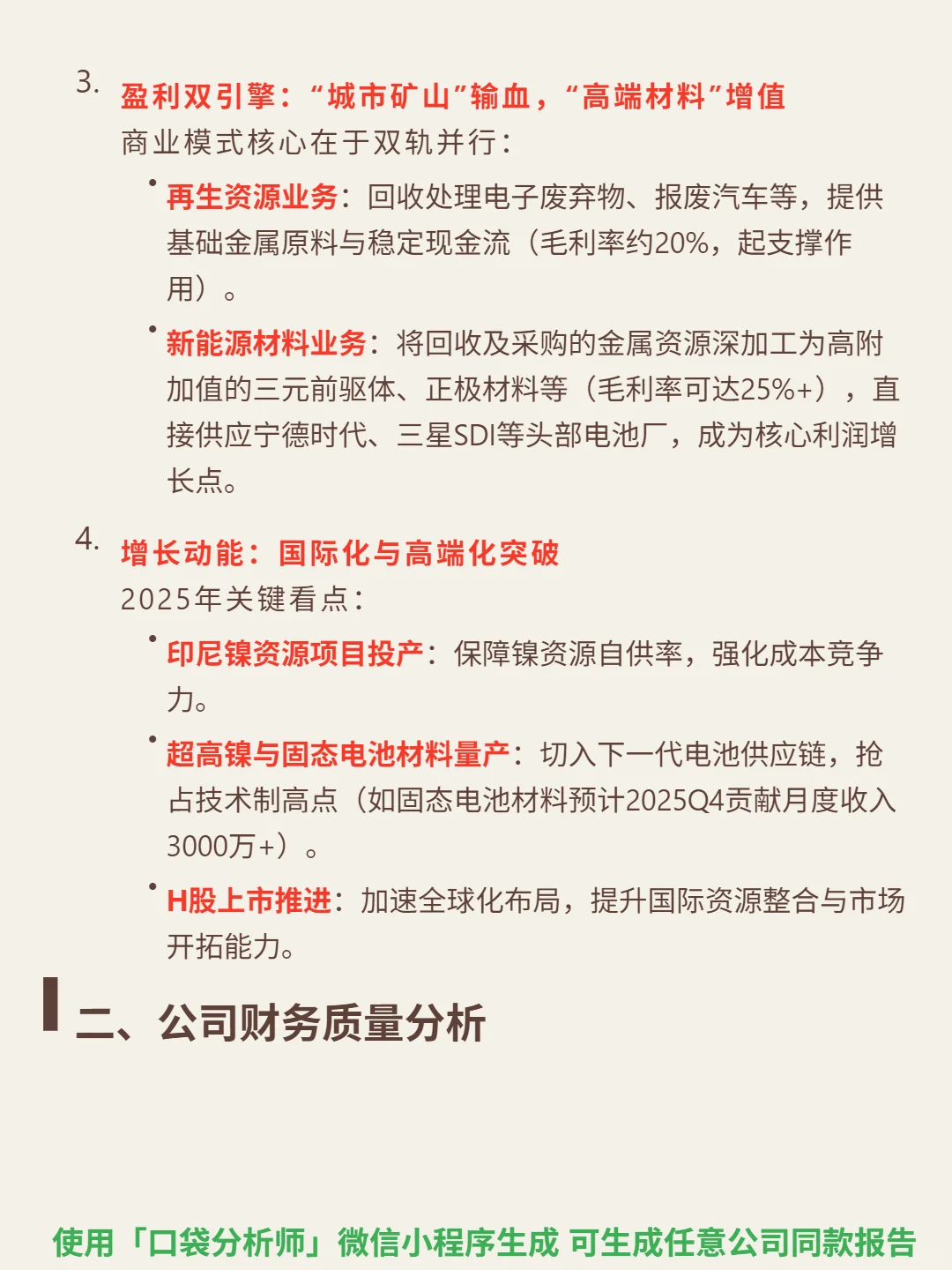

?核心逻辑:深耕新能源动力电池核心材料(三元前驱体)与再生资源回收,赛道受益全球电动化趋势,三元材料需求年增速预计15%+。上游镍钴资源供应集中(印尼镍占全球40%),公司布局印尼项目并以“城市矿山”模式(年处理废弃物数百万吨)对冲资源风险。商业模式双引擎:再生资源业务提供稳定现金流(毛利率约20%),新能源材料业务深加工增值(毛利率25%+),供应宁德时代等头部客户。核心壁垒在于技术领先(超高镍前驱体量产、固态电池材料获吨级订单)与规模优势(全球市占率超15%)。

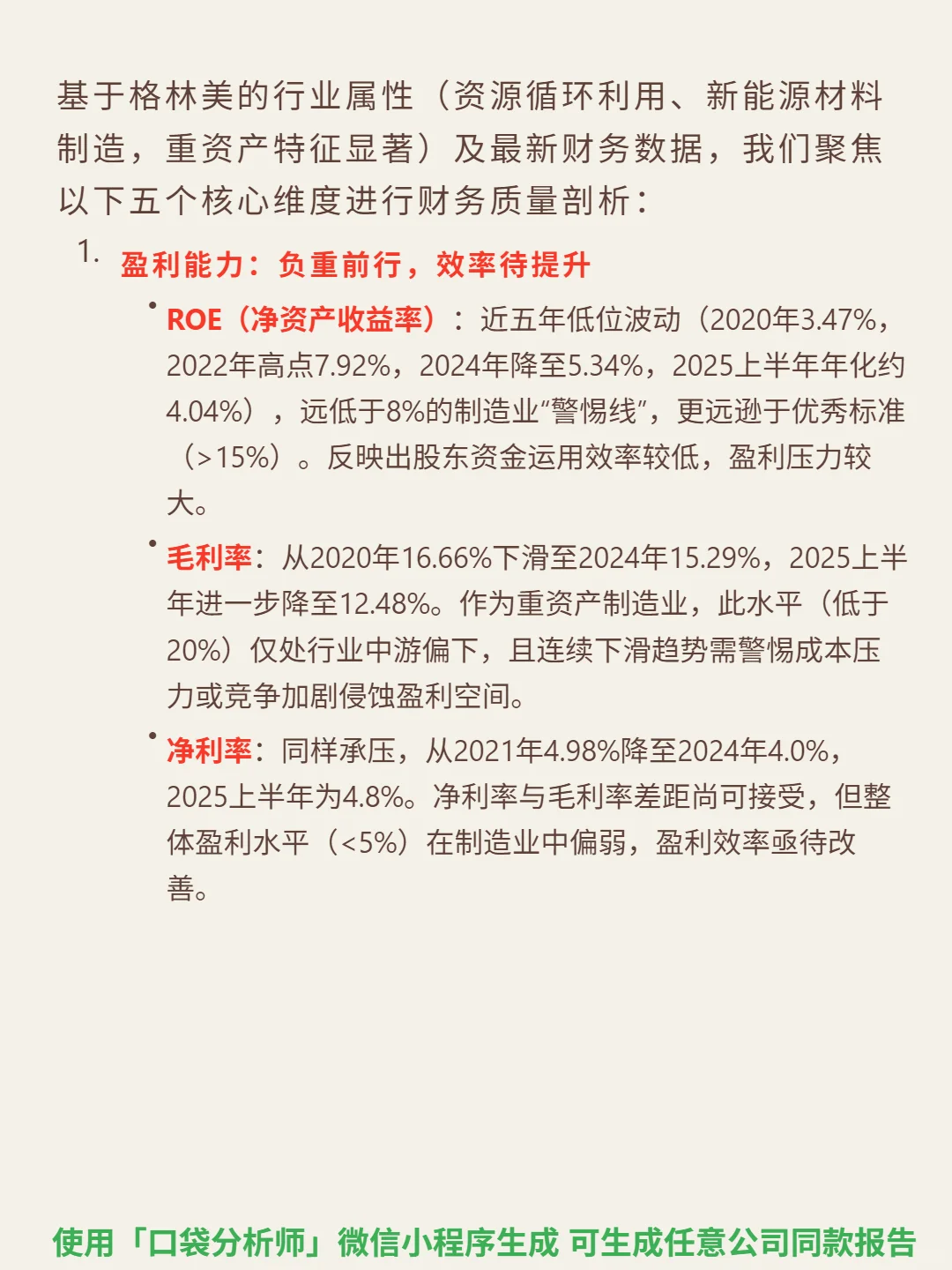

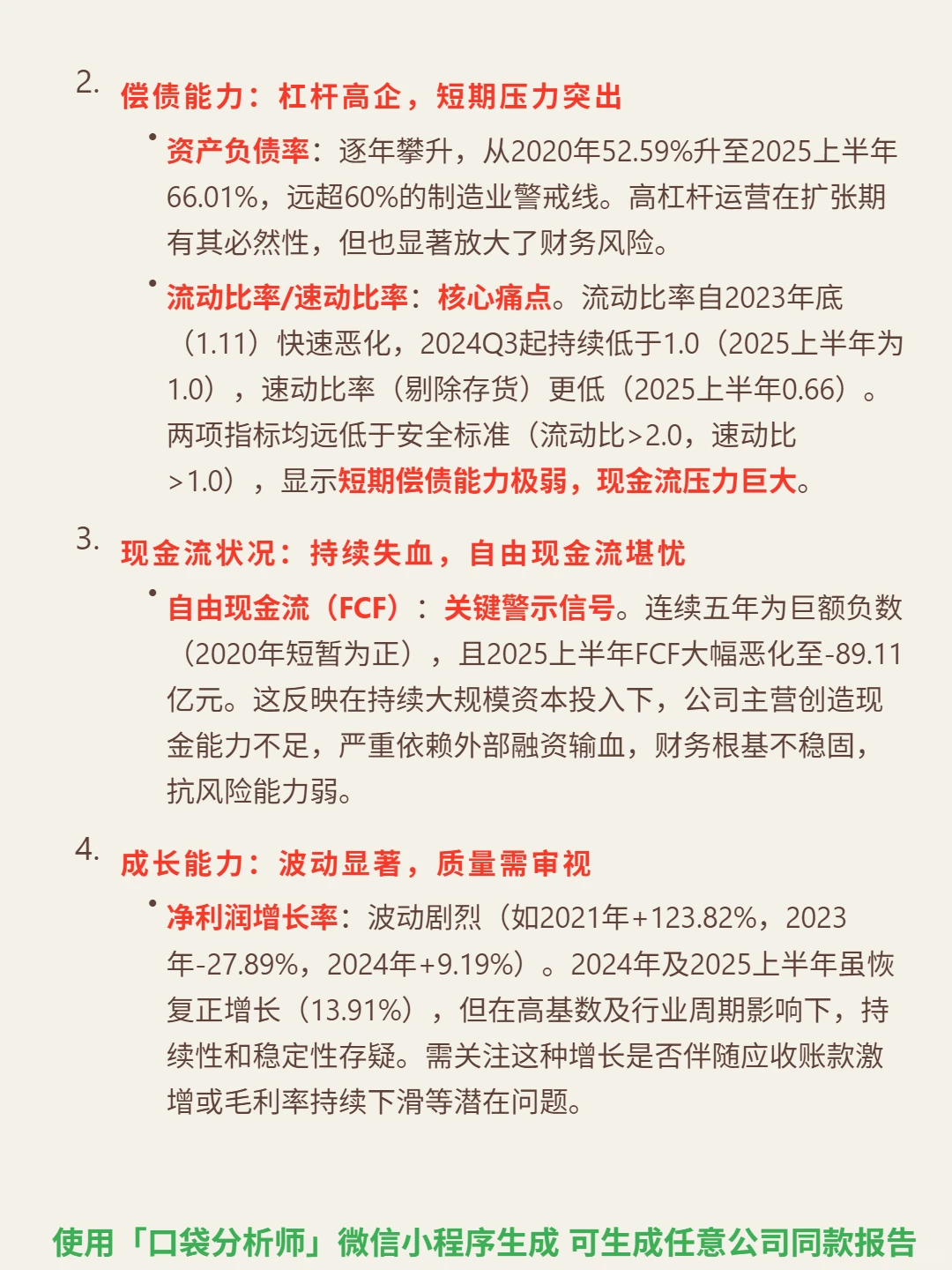

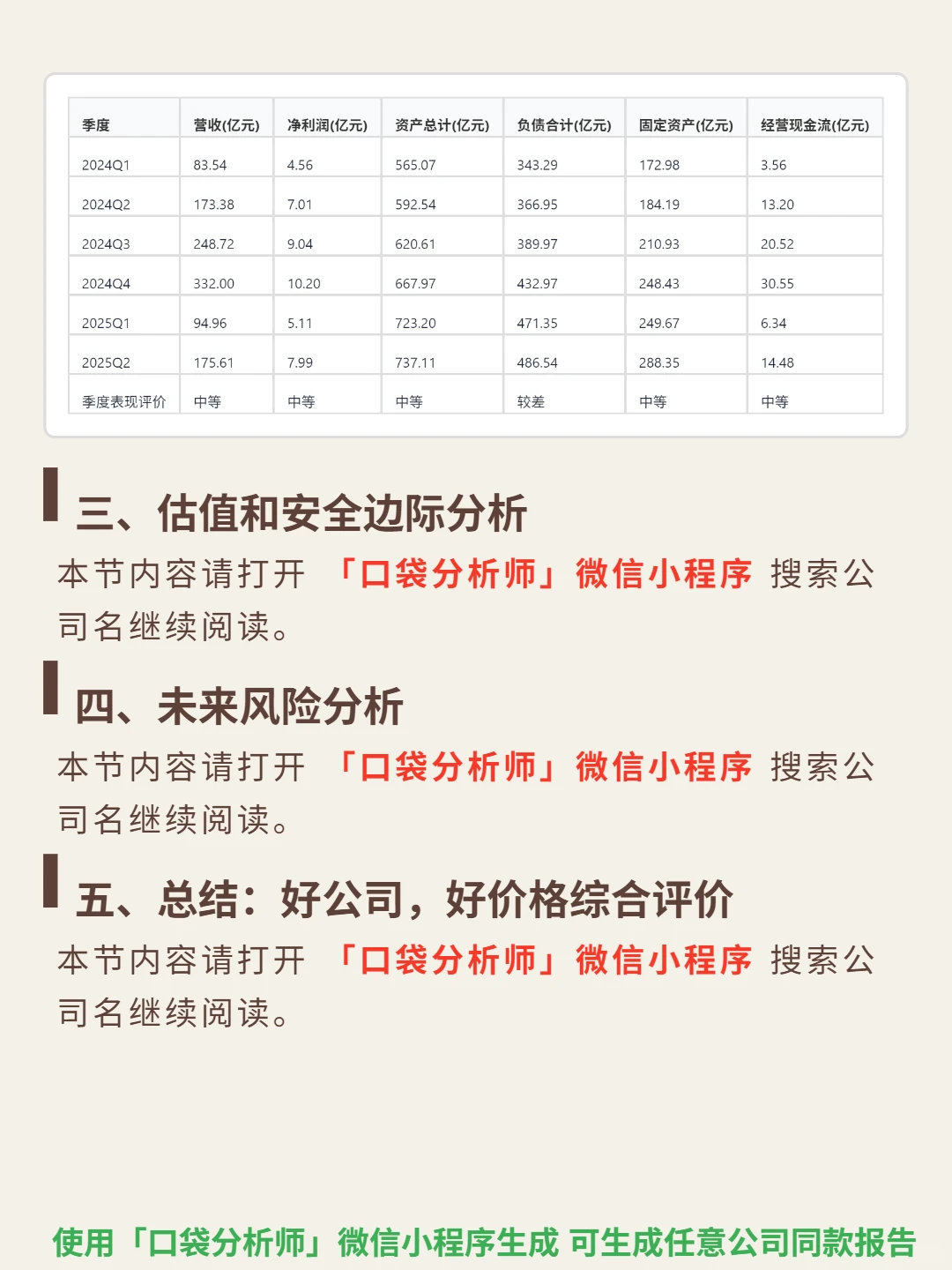

?财务亮点:盈利能力承压,2025上半年年化ROE 4.04%(低于8%制造业警戒),毛利率12.48%、净利率4.8%;偿债风险高企,资产负债率66.01%,流动比率1.0、速动比率0.66(短期偿债能力弱);现金流持续恶化,连续五年自由现金流为负,2025上半年达-89.11亿元;净利增长13.91%,但历史波动显著(2023年曾-27.89%),持续性待观察。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#格林美 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:深耕新能源动力电池核心材料(三元前驱体)与再生资源回收,赛道受益全球电动化趋势,三元材料需求年增速预计15%+。上游镍钴资源供应集中(印尼镍占全球40%),公司布局印尼项目并以“城市矿山”模式(年处理废弃物数百万吨)对冲资源风险。商业模式双引擎:再生资源业务提供稳定现金流(毛利率约20%),新能源材料业务深加工增值(毛利率25%+),供应宁德时代等头部客户。核心壁垒在于技术领先(超高镍前驱体量产、固态电池材料获吨级订单)与规模优势(全球市占率超15%)。

?财务亮点:盈利能力承压,2025上半年年化ROE 4.04%(低于8%制造业警戒),毛利率12.48%、净利率4.8%;偿债风险高企,资产负债率66.01%,流动比率1.0、速动比率0.66(短期偿债能力弱);现金流持续恶化,连续五年自由现金流为负,2025上半年达-89.11亿元;净利增长13.91%,但历史波动显著(2023年曾-27.89%),持续性待观察。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#格林美 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息