1、价格分化与博弈:存储芯片制造商在2025年四季度强势推动DRAM合约价双位数涨幅,但一线OEM厂商普遍抵制30%以上的提价,仅接受10-20%涨幅;NAND涨幅相对温和(10-15%)。

2、HBM需求结构性增长:AI驱动HBM3e/HBM4需求强劲(如Google TPU v7的HBM容量同比激增3倍),且2026年合约价预计保持高位(HBM4溢价超20%)。

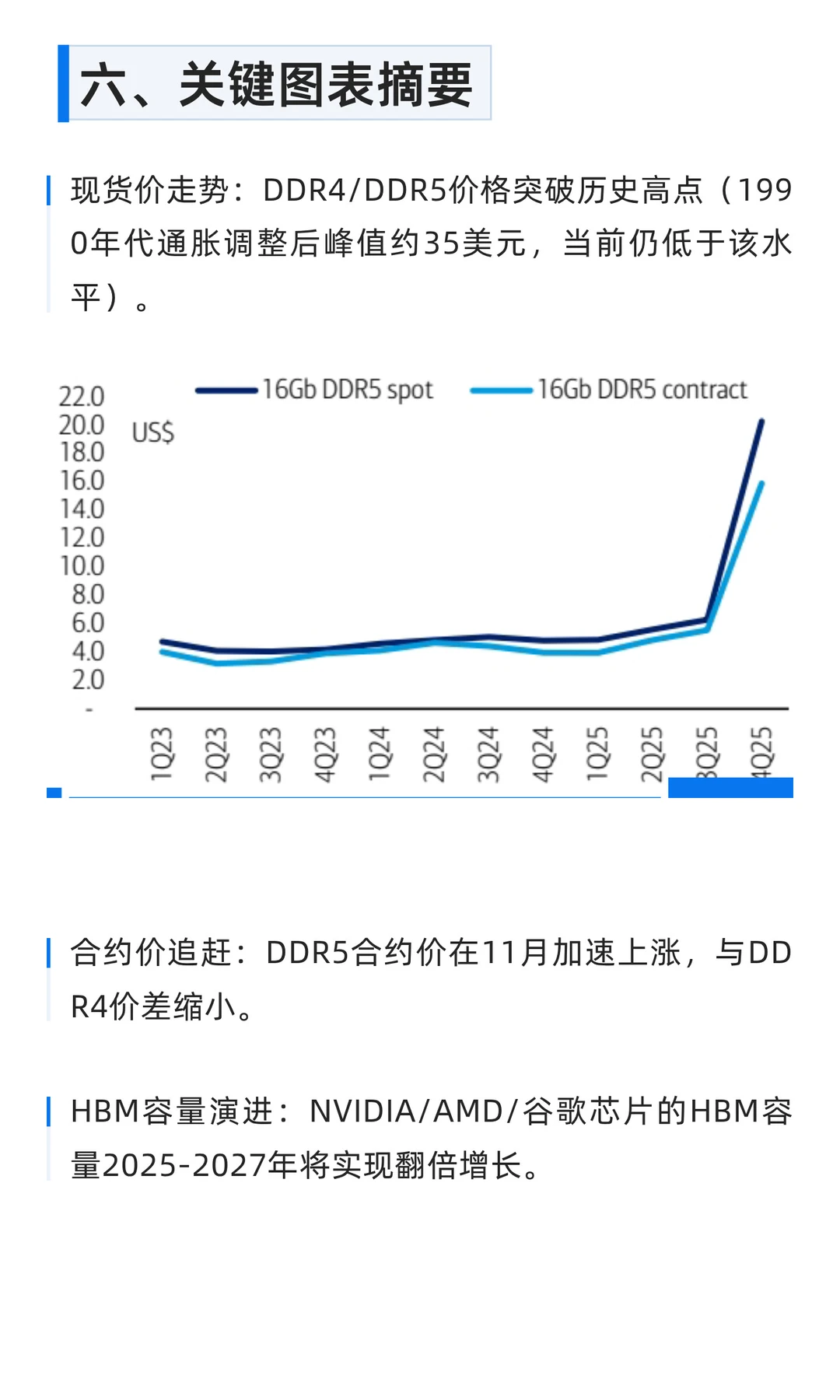

3、现货价格异常飙升:DRAM现货价(如16Gb DDR4达42美元)因投机性交易和供应收缩创历史新高,预计涨势延续至12月,但长期可持续性存疑。

4、供应策略调整:芯片商减产常规DRAM/NAND,聚焦高利润HBM产能,导致位元增长低迷(常规DRAM低于10%),加剧供需紧张。

5、行业风险:AI泡沫担忧及中国内存产能扩张(占全球10%但实际产出低)可能成为潜在波动因素。

整体来看,内存市场短期受供给紧缩和AI需求支撑,但价格高位与OEM抵抗的矛盾凸显长期压力。

个人学习记录,不做任何建议。

2、HBM需求结构性增长:AI驱动HBM3e/HBM4需求强劲(如Google TPU v7的HBM容量同比激增3倍),且2026年合约价预计保持高位(HBM4溢价超20%)。

3、现货价格异常飙升:DRAM现货价(如16Gb DDR4达42美元)因投机性交易和供应收缩创历史新高,预计涨势延续至12月,但长期可持续性存疑。

4、供应策略调整:芯片商减产常规DRAM/NAND,聚焦高利润HBM产能,导致位元增长低迷(常规DRAM低于10%),加剧供需紧张。

5、行业风险:AI泡沫担忧及中国内存产能扩张(占全球10%但实际产出低)可能成为潜在波动因素。

整体来看,内存市场短期受供给紧缩和AI需求支撑,但价格高位与OEM抵抗的矛盾凸显长期压力。

个人学习记录,不做任何建议。