“War does not determine who\'s right, only who\'s left.” ,伯恩斯坦在美团最新Q3 财报解读研报开篇引用。表达了美团在这一季度遭遇的惨烈竞争。

一、业绩暴雷:核心利润的“惊天逆转”

美团Q3交出了一份令市场大跌眼镜的答卷。

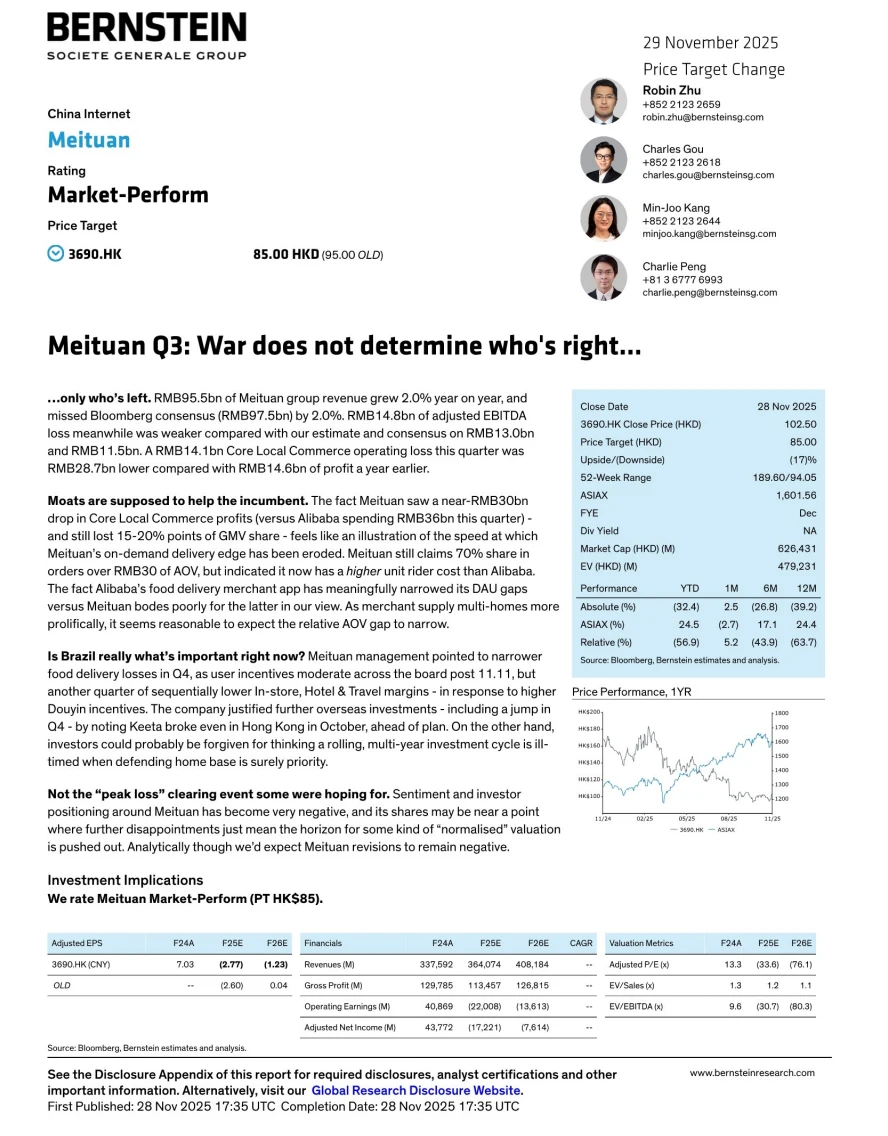

1. 营收不及预期: 集团总营收955亿人民币(同比增长2.0%),低于彭博一致预期的975亿。

2. 利润端崩塌: 调整后EBITDA亏损达148亿人民币,远超市场预期的亏损115亿。

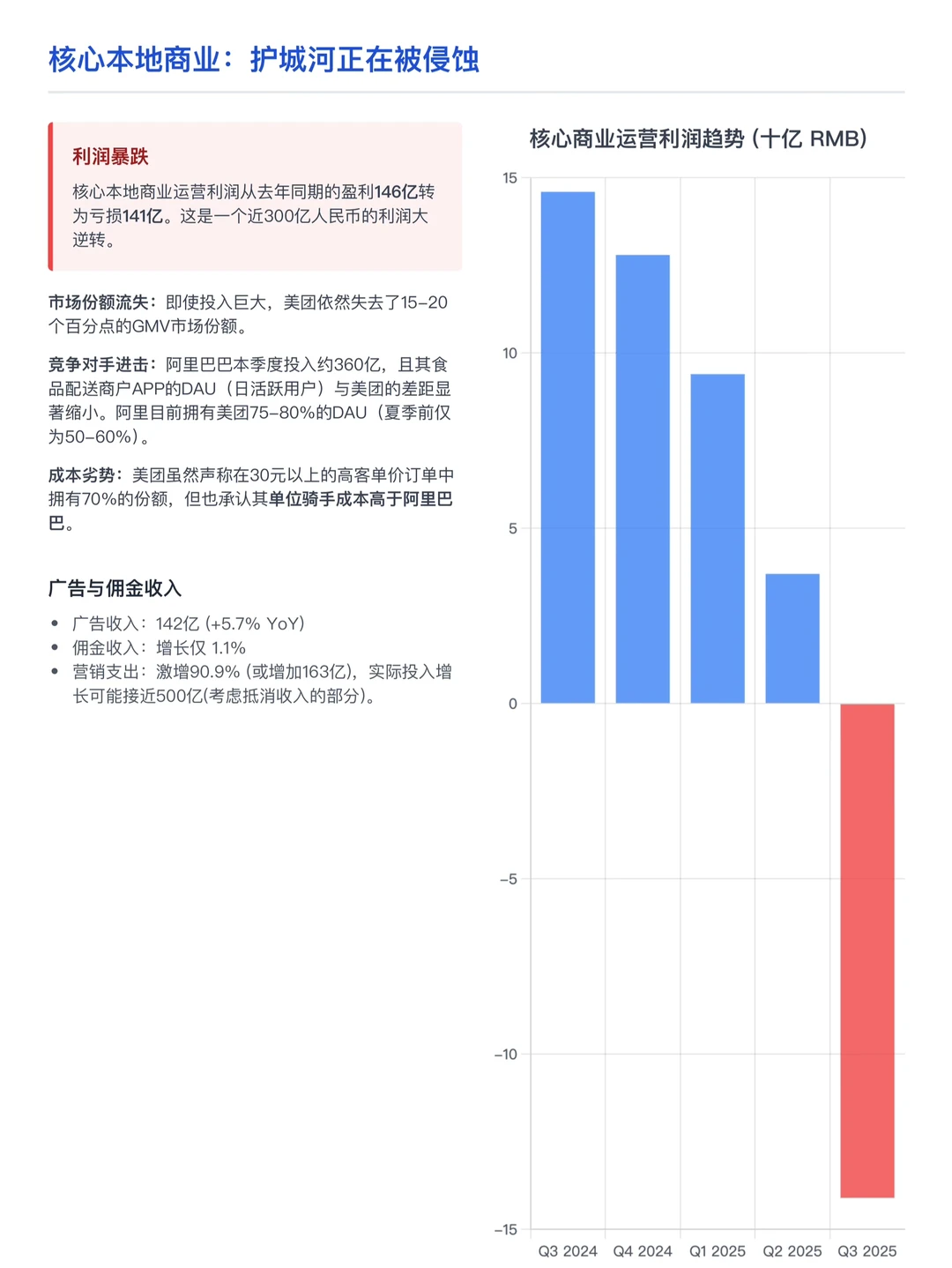

3. 最令人震惊的数据在于“核心本地商业”板块: 去年同期,该板块贡献了146亿人民币的运营利润;而今年Q3,该板块竟然录得 141亿人民币的运营亏损。 一来一回,利润缺口高达287亿人民币。

二、护城河告急:阿里的猛攻与美团的防守

护城河本应保护在位者,但美团的防线正在被快速侵蚀。

1. 市场份额流失: 面对阿里巴巴本季度约360亿人民币的激进投入,美团不仅损失了近300亿的利润,更丢掉了 15-20个百分点的GMV市场份额。

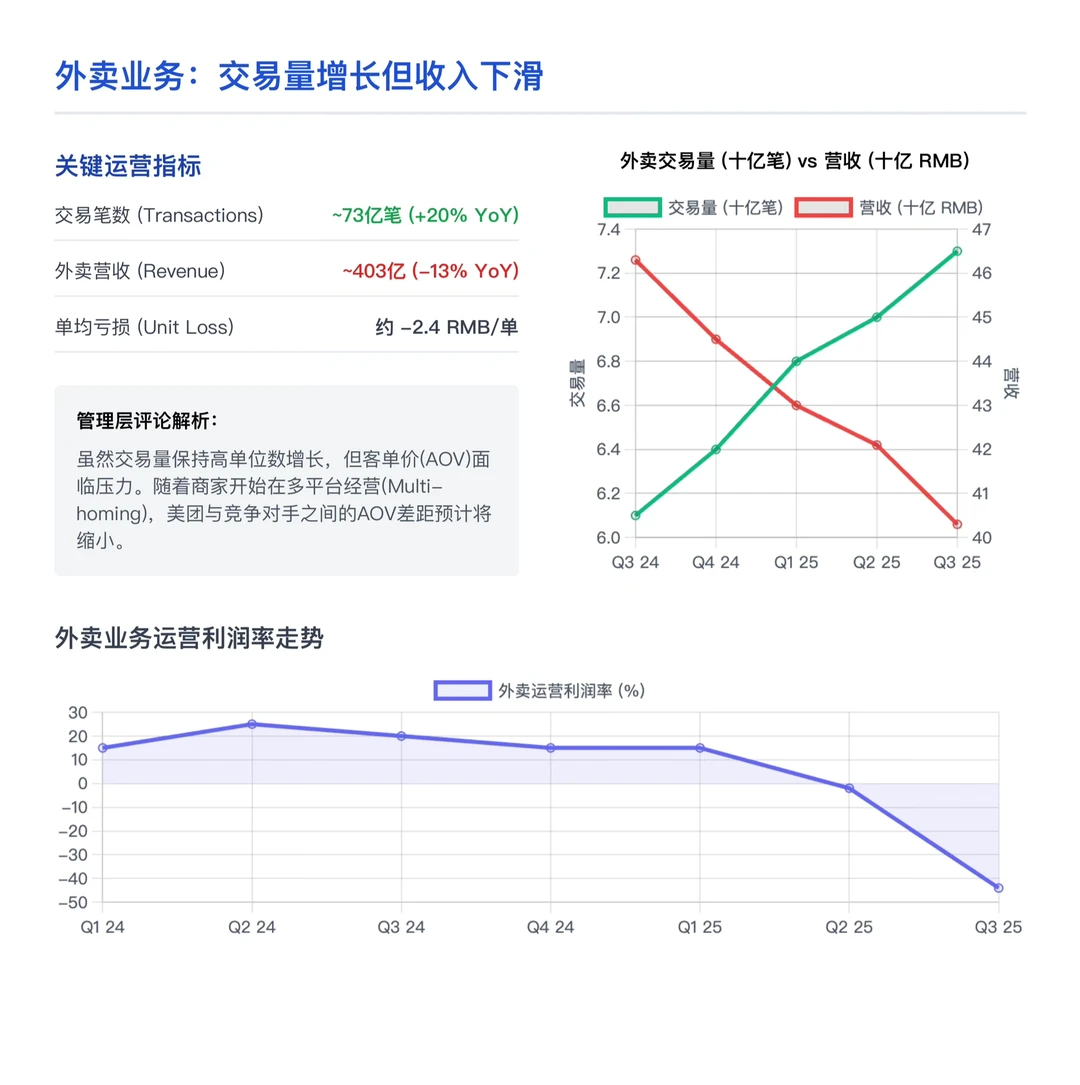

2. 骑手成本优势不再: 美团一直引以为傲的履约网络似乎不再坚不可摧。研报指出,美团目前的单位骑手成本竟然高于阿里巴巴(饿了么)。这意味着美团在外卖配送上的成本效率优势已被抹平。

3. 流量差距缩小: 阿里巴巴外卖商户端App的日活跃用户已经追到了美团的 75-80%,而在今年夏天之前,这个数字还仅为50-60%。

三、战略困局:后院起火,还要远征?

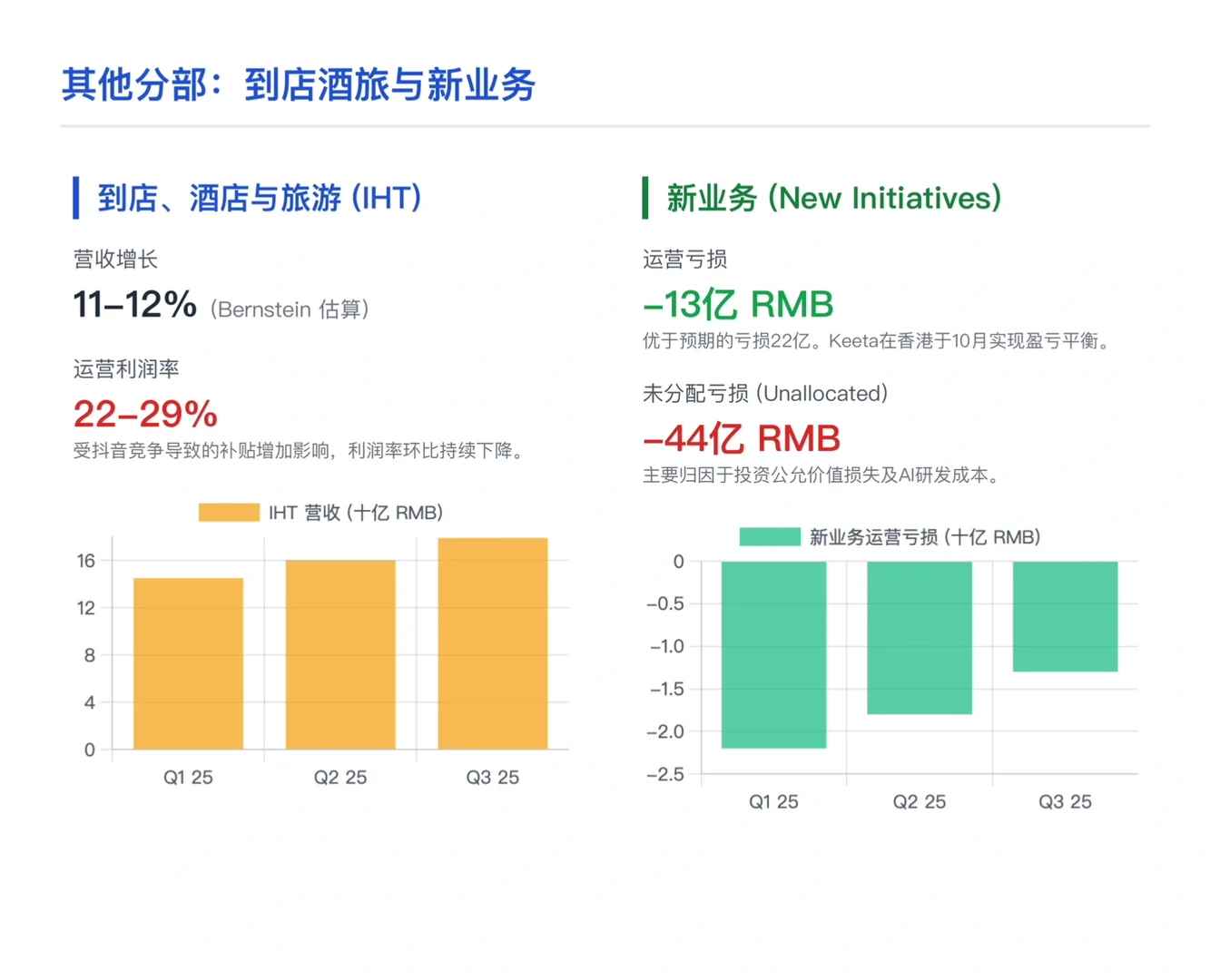

在核心大本营遭受重创的背景下,美团管理层在电话会中强调了海外业务的进展,提到Keeta在香港于10月份提前实现盈亏平衡,并计划加大海外投资。

对此的疑问是:“当必须全力保卫大本营的时候,开启一个长周期的其他市场投资循环真的是明智之举吗?”

四、 展望未来:这并非“至暗时刻”

分析师认为这并不是所谓的“亏损峰值”出清事件。

1. 预计Q4核心本地商业将继续亏损约110亿人民币(基于阿里将在Q4继续投入超200亿用于外卖补贴的假设)。

2. 受抖音竞争影响,到店酒旅业务的利润率预计将环比继续下滑。

#行业报告#伯恩斯坦#美团#财报#阿里巴巴#外卖大战#抖音#股票

一、业绩暴雷:核心利润的“惊天逆转”

美团Q3交出了一份令市场大跌眼镜的答卷。

1. 营收不及预期: 集团总营收955亿人民币(同比增长2.0%),低于彭博一致预期的975亿。

2. 利润端崩塌: 调整后EBITDA亏损达148亿人民币,远超市场预期的亏损115亿。

3. 最令人震惊的数据在于“核心本地商业”板块: 去年同期,该板块贡献了146亿人民币的运营利润;而今年Q3,该板块竟然录得 141亿人民币的运营亏损。 一来一回,利润缺口高达287亿人民币。

二、护城河告急:阿里的猛攻与美团的防守

护城河本应保护在位者,但美团的防线正在被快速侵蚀。

1. 市场份额流失: 面对阿里巴巴本季度约360亿人民币的激进投入,美团不仅损失了近300亿的利润,更丢掉了 15-20个百分点的GMV市场份额。

2. 骑手成本优势不再: 美团一直引以为傲的履约网络似乎不再坚不可摧。研报指出,美团目前的单位骑手成本竟然高于阿里巴巴(饿了么)。这意味着美团在外卖配送上的成本效率优势已被抹平。

3. 流量差距缩小: 阿里巴巴外卖商户端App的日活跃用户已经追到了美团的 75-80%,而在今年夏天之前,这个数字还仅为50-60%。

三、战略困局:后院起火,还要远征?

在核心大本营遭受重创的背景下,美团管理层在电话会中强调了海外业务的进展,提到Keeta在香港于10月份提前实现盈亏平衡,并计划加大海外投资。

对此的疑问是:“当必须全力保卫大本营的时候,开启一个长周期的其他市场投资循环真的是明智之举吗?”

四、 展望未来:这并非“至暗时刻”

分析师认为这并不是所谓的“亏损峰值”出清事件。

1. 预计Q4核心本地商业将继续亏损约110亿人民币(基于阿里将在Q4继续投入超200亿用于外卖补贴的假设)。

2. 受抖音竞争影响,到店酒旅业务的利润率预计将环比继续下滑。

#行业报告#伯恩斯坦#美团#财报#阿里巴巴#外卖大战#抖音#股票