瑞银研报核心观点,尽管行业仍在低谷,但隆基的 3Q25 业绩呈现出积极改善,亏损收窄,现金流转好。更重要的是,其“王牌”技术——HPBC 2.0 正在迅猛放量,有望凭借其技术溢价,带领公司率先走出泥潭。

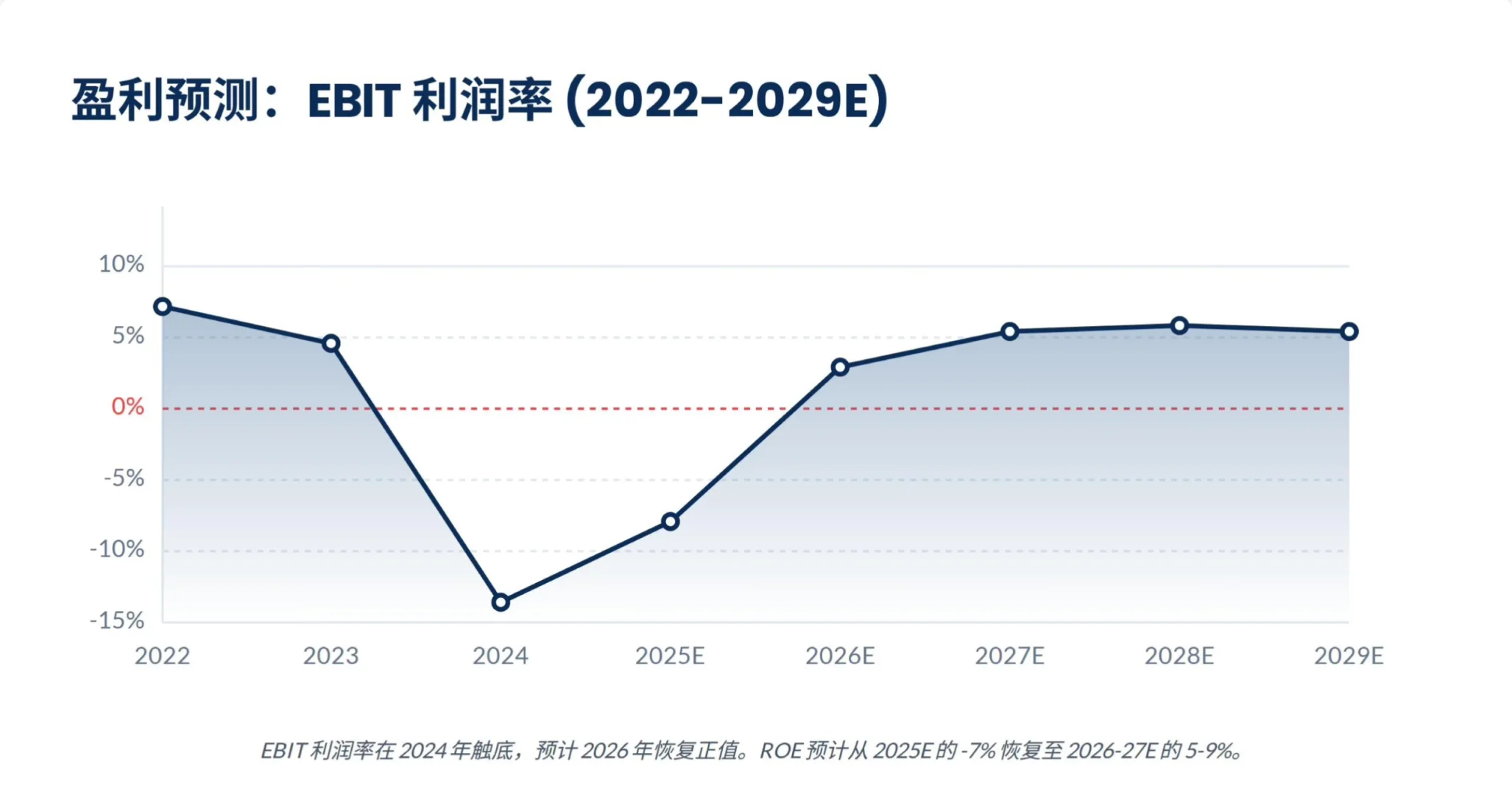

1. 业绩触底:亏损收窄,现金流改善

在严峻的行业环境下,隆基 3Q25 的财报传递了几个关键的积极信号:

亏损收窄: 3Q25 净亏损录得 -8.34 亿人民币,但相较于 2Q25,亏损已环比收窄 26%。

毛利回升: 毛利率 (GPM) 环比提升 3.3 个百分点至 5%,显示出盈利能力的初步修复。

现金为王: 经营现金流 (9M25) 大幅改善至 18 亿人民币(去年同期为净流出 80 亿)。截至 3Q25 末,公司仍持有 268 亿人民币的净现金头寸。

在全行业普遍负债经营、现金流紧张的背景下,隆基雄厚的净现金状况构筑了其最深的“护城河”,使其有能力在行业低谷期继续投入研发、扩张先进产能,并安全“过冬”。

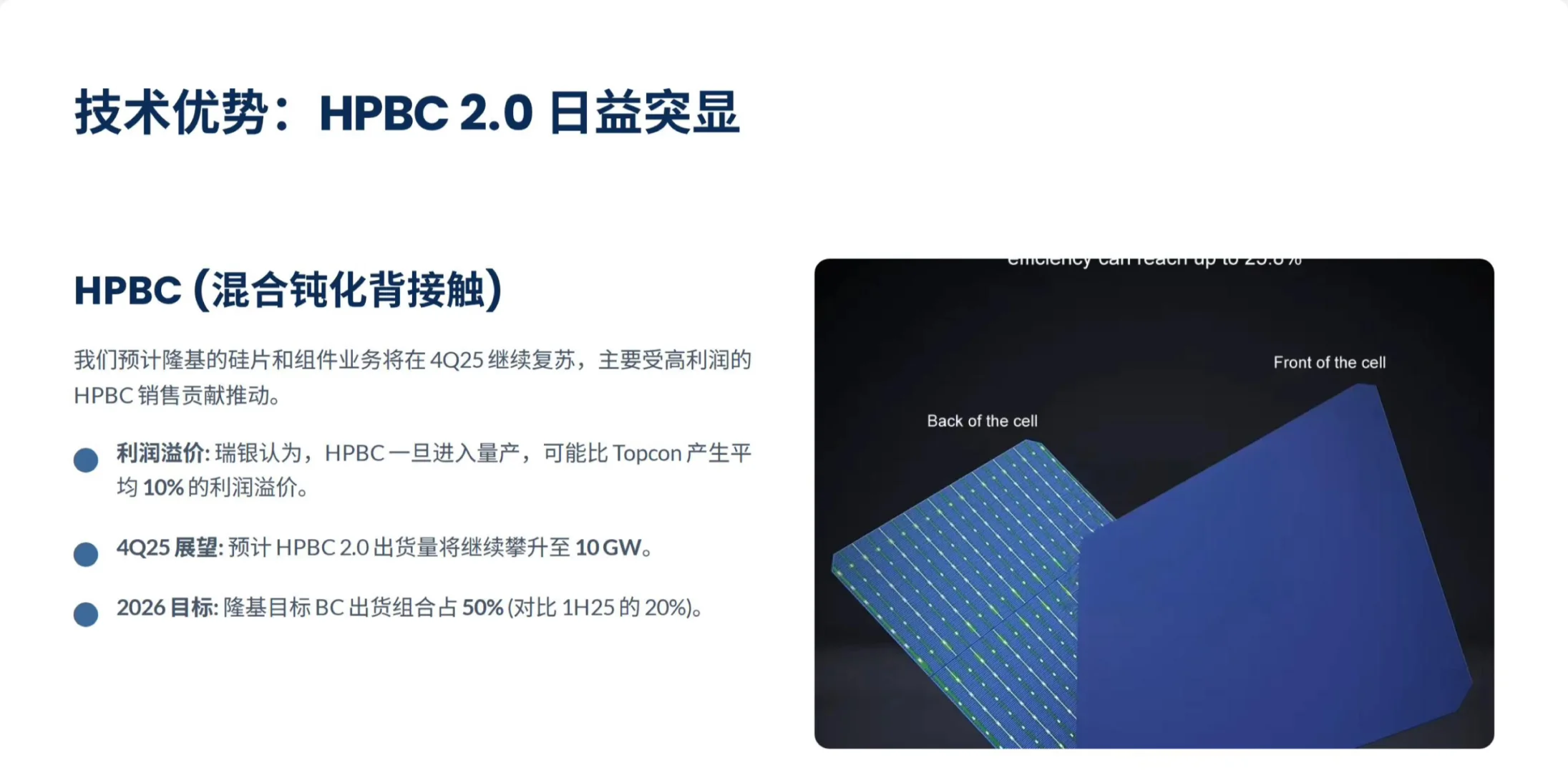

2. 核心王牌:HPBC 2.0 迅猛放量

HPBC (混合钝化背接触) 技术是隆基差异化竞争的核心。这项技术是推动隆基 4Q25 业绩持续复苏的主要动力。

放量迅猛: HPBC 2.0 组件出货量增长惊人,从 2Q25 的 2 GW 迅速攀升至 3Q25 的 5.8 GW。4Q25 其出货量将继续大幅增长至 10 GW。

利润溢价:HPBC 技术一旦进入规模化量产,其利润率相比主流的 Topcon 技术可实现平均 10% 的溢价。在当前“价格战”和同质化竞争中,这 10% 的溢价至关重要。

隆基的目标是在 2026 年将 BC (背接触) 技术的出货组合占比提升至 50%,这将极大改善公司的产品结构和盈利能力。

3. 行业展望:政策东风至,龙头将恒强

1. 遏制过剩: 更多“反内卷”倡议和价格控制措施有望出台,要求销售价格高于成本。

2. 标准趋严: 更严格的技术、能耗和生产标准,将加速淘汰落后产能,促进行业整合。

在这场行业洗牌中,隆基绿能凭借其强大的现金储备、领先的成本控制和具有溢价能力的 HPBC 技术,无疑处于最有利的位置,有望在行业整合后获得更大的市场份额。

#行业报告#行业研究#光伏#隆基绿能#瑞银#股票#新能源

1. 业绩触底:亏损收窄,现金流改善

在严峻的行业环境下,隆基 3Q25 的财报传递了几个关键的积极信号:

亏损收窄: 3Q25 净亏损录得 -8.34 亿人民币,但相较于 2Q25,亏损已环比收窄 26%。

毛利回升: 毛利率 (GPM) 环比提升 3.3 个百分点至 5%,显示出盈利能力的初步修复。

现金为王: 经营现金流 (9M25) 大幅改善至 18 亿人民币(去年同期为净流出 80 亿)。截至 3Q25 末,公司仍持有 268 亿人民币的净现金头寸。

在全行业普遍负债经营、现金流紧张的背景下,隆基雄厚的净现金状况构筑了其最深的“护城河”,使其有能力在行业低谷期继续投入研发、扩张先进产能,并安全“过冬”。

2. 核心王牌:HPBC 2.0 迅猛放量

HPBC (混合钝化背接触) 技术是隆基差异化竞争的核心。这项技术是推动隆基 4Q25 业绩持续复苏的主要动力。

放量迅猛: HPBC 2.0 组件出货量增长惊人,从 2Q25 的 2 GW 迅速攀升至 3Q25 的 5.8 GW。4Q25 其出货量将继续大幅增长至 10 GW。

利润溢价:HPBC 技术一旦进入规模化量产,其利润率相比主流的 Topcon 技术可实现平均 10% 的溢价。在当前“价格战”和同质化竞争中,这 10% 的溢价至关重要。

隆基的目标是在 2026 年将 BC (背接触) 技术的出货组合占比提升至 50%,这将极大改善公司的产品结构和盈利能力。

3. 行业展望:政策东风至,龙头将恒强

1. 遏制过剩: 更多“反内卷”倡议和价格控制措施有望出台,要求销售价格高于成本。

2. 标准趋严: 更严格的技术、能耗和生产标准,将加速淘汰落后产能,促进行业整合。

在这场行业洗牌中,隆基绿能凭借其强大的现金储备、领先的成本控制和具有溢价能力的 HPBC 技术,无疑处于最有利的位置,有望在行业整合后获得更大的市场份额。

#行业报告#行业研究#光伏#隆基绿能#瑞银#股票#新能源