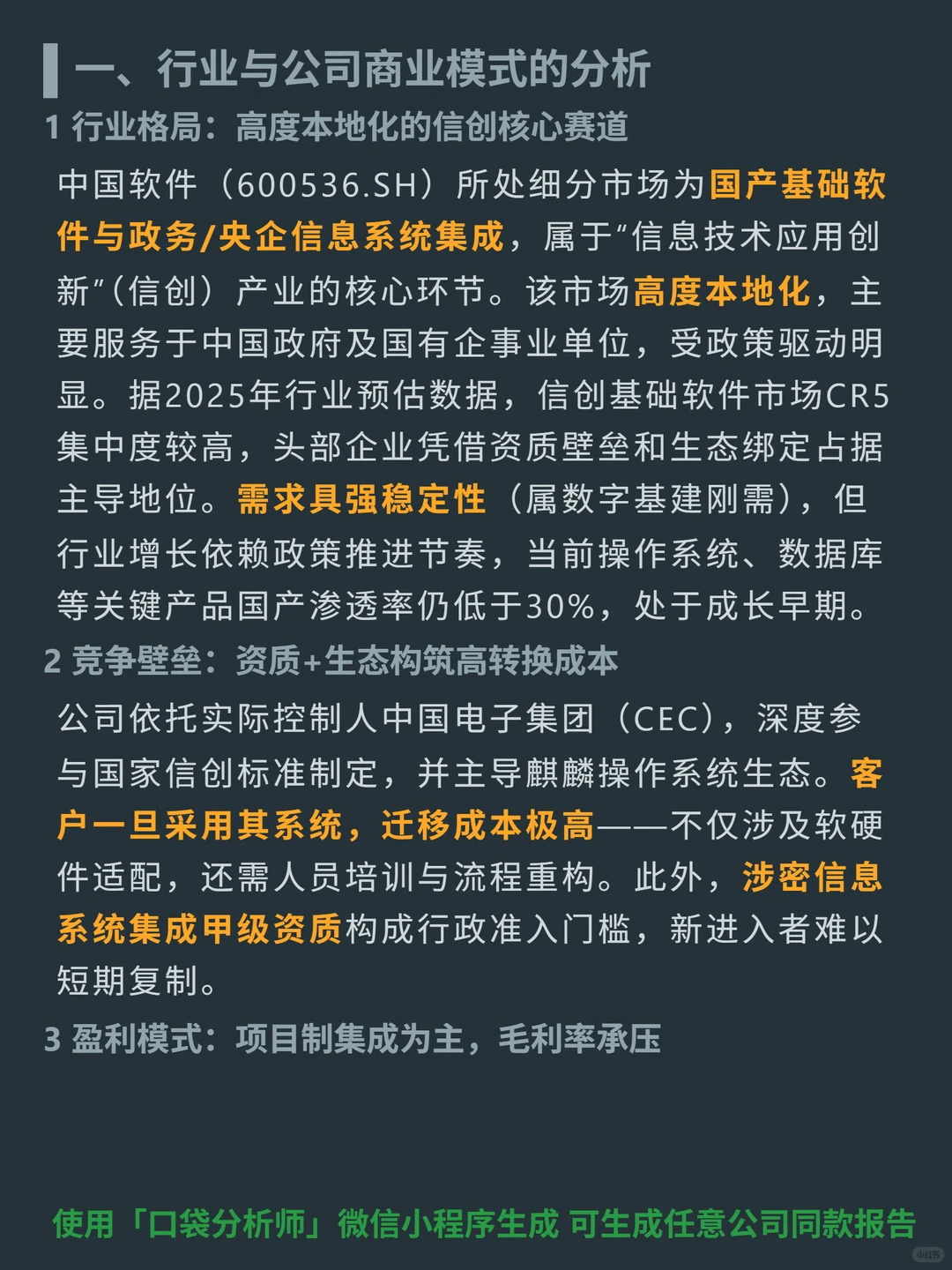

研究中国软件(600536.SH),核心是信创核心赛道的政策驱动与自身弱盈利、造血能力的矛盾。

? 主营国产基础软件与政务/央企信息系统集成,属信创核心环节,服务政府及国企,市场高度本地化、CR5集中,关键产品国产渗透率低于30%;依赖CEC背景参与信创标准、主导麒麟系统生态,涉密甲级资质构成壁垒,客户迁移成本高;收入以项目制集成为主,非标准化导致毛利率波动。

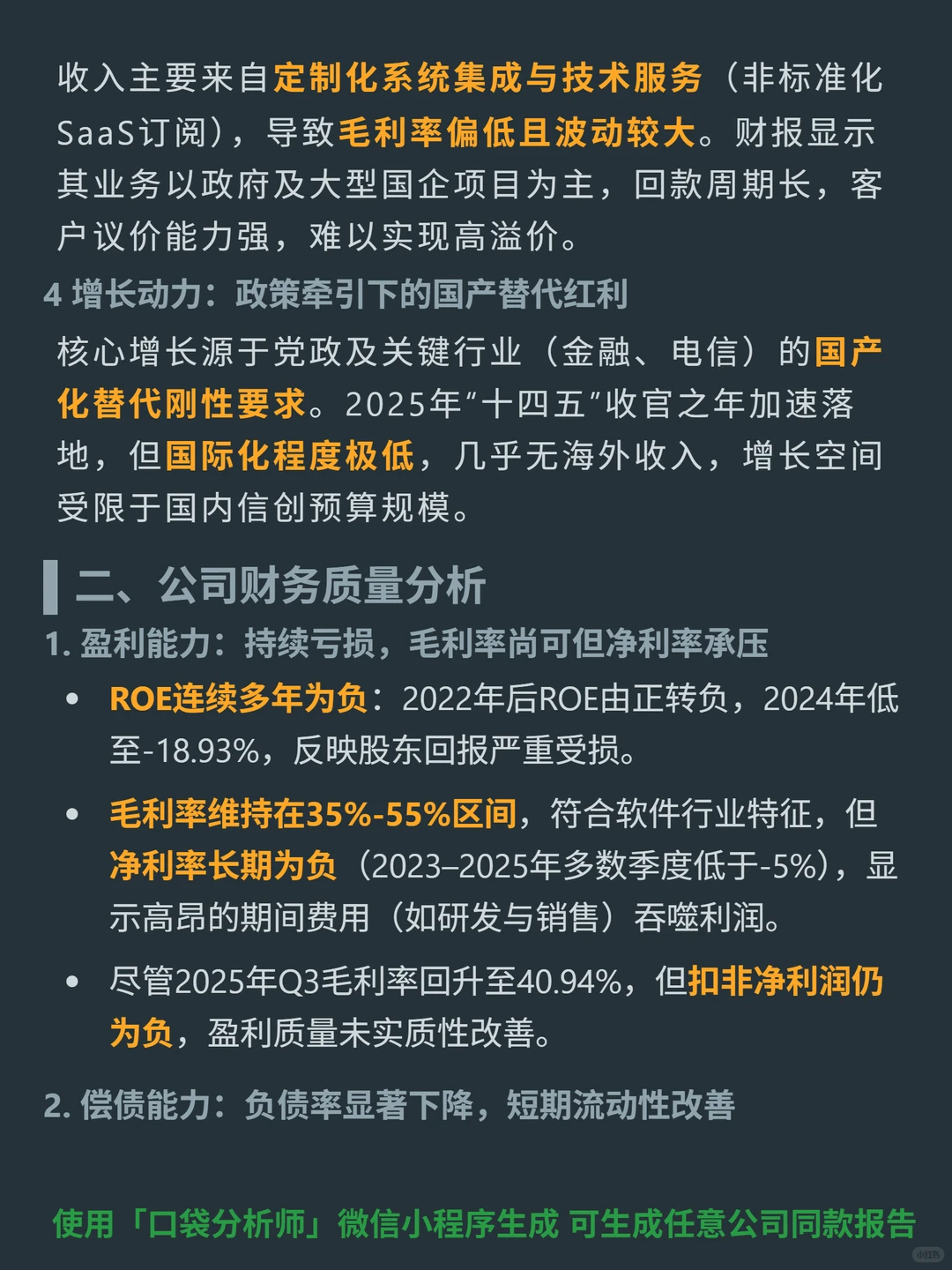

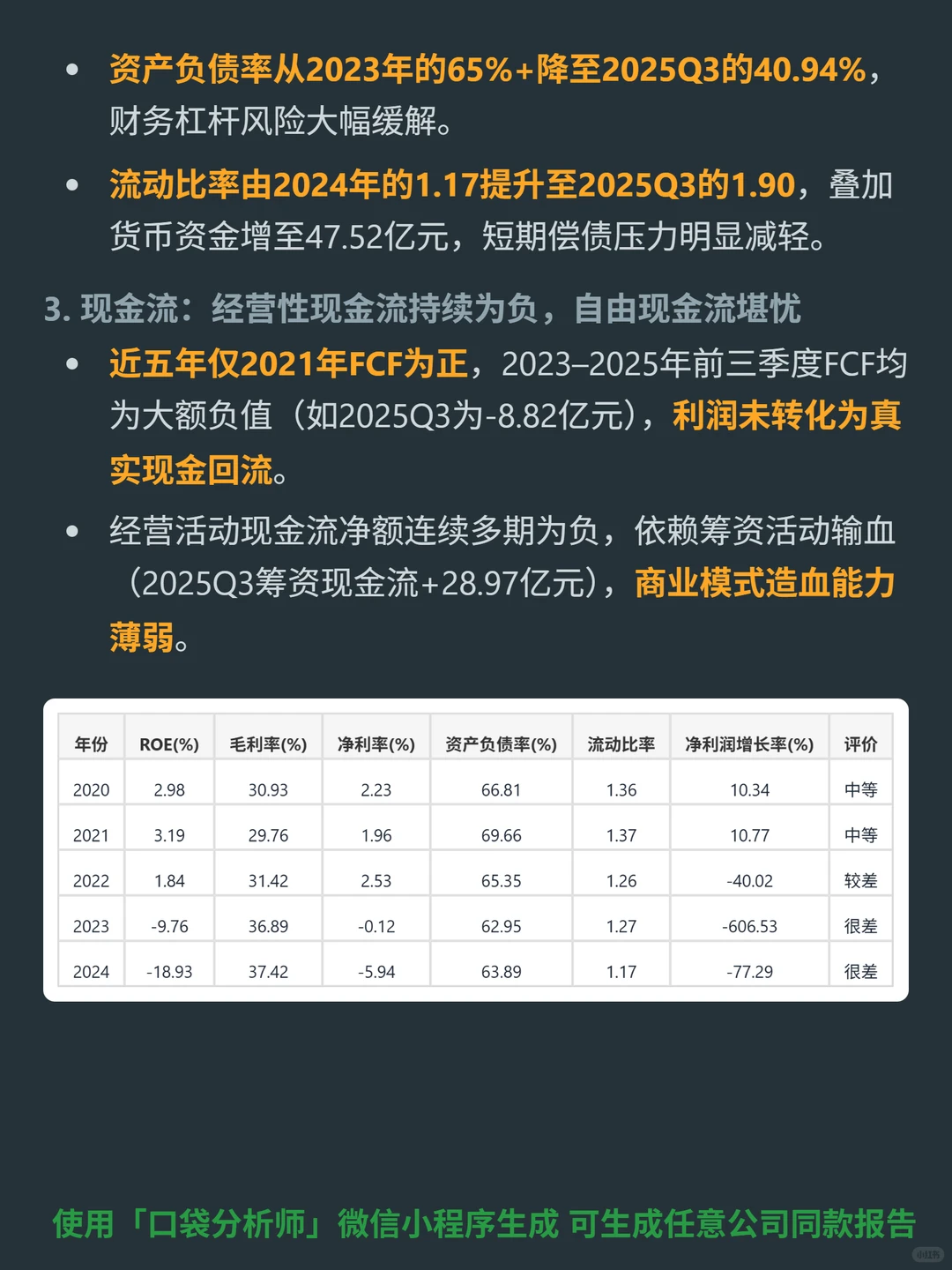

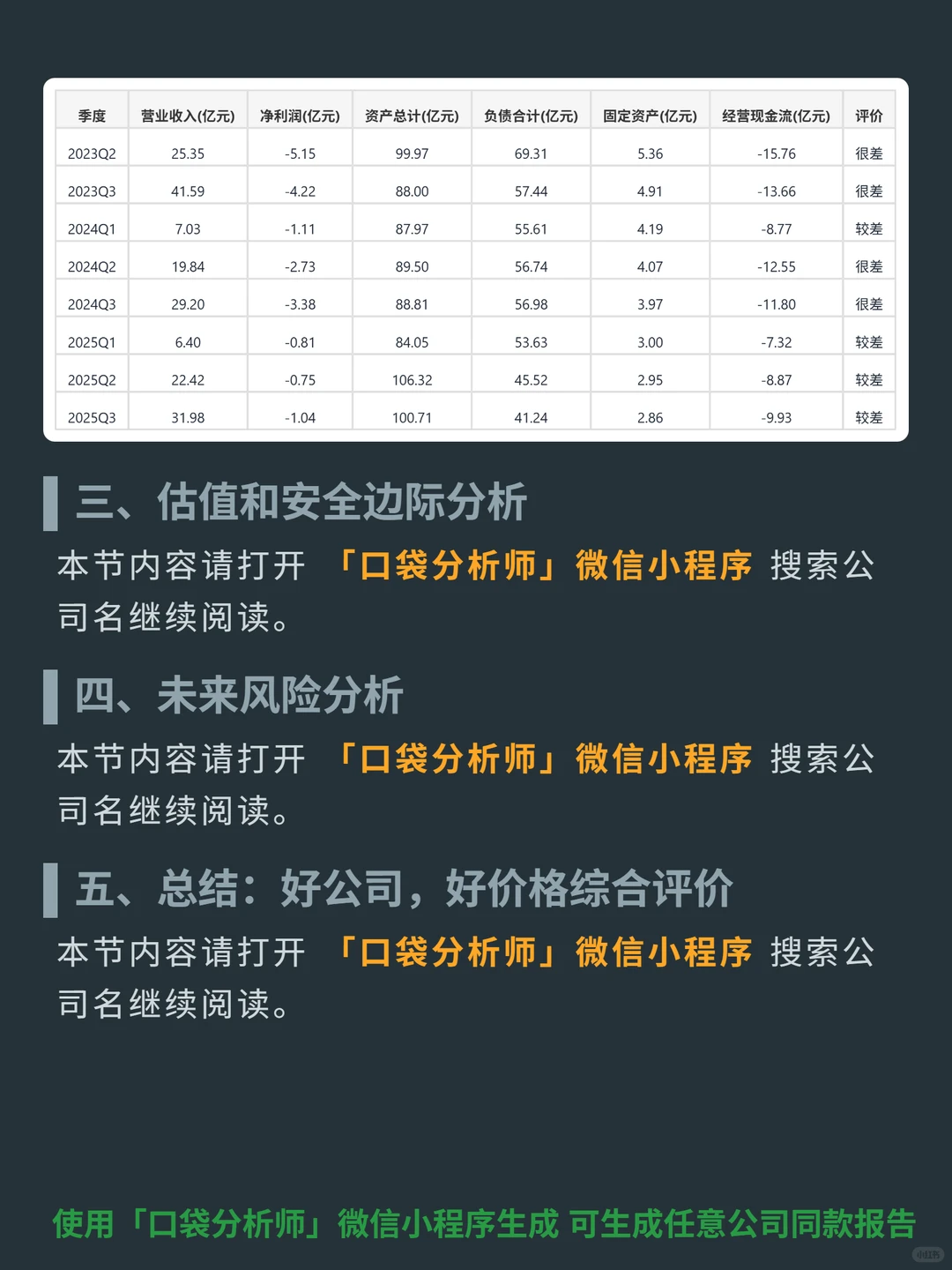

? 2025Q3资产负债率降至40.94%(2023年65%+),流动比率升至1.90,短期流动性改善;但ROE连续多年为负(2024年-18.93%),净利率长期为负(2023-2025年多数季度低于-5%),扣非净利润仍负;经营性现金流持续为负,近五年仅2021年自由现金流为正,依赖筹资活动输血(2025Q3筹资现金流+28.97亿元)。

#中国软件 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 主营国产基础软件与政务/央企信息系统集成,属信创核心环节,服务政府及国企,市场高度本地化、CR5集中,关键产品国产渗透率低于30%;依赖CEC背景参与信创标准、主导麒麟系统生态,涉密甲级资质构成壁垒,客户迁移成本高;收入以项目制集成为主,非标准化导致毛利率波动。

? 2025Q3资产负债率降至40.94%(2023年65%+),流动比率升至1.90,短期流动性改善;但ROE连续多年为负(2024年-18.93%),净利率长期为负(2023-2025年多数季度低于-5%),扣非净利润仍负;经营性现金流持续为负,近五年仅2021年自由现金流为正,依赖筹资活动输血(2025Q3筹资现金流+28.97亿元)。

#中国软件 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息