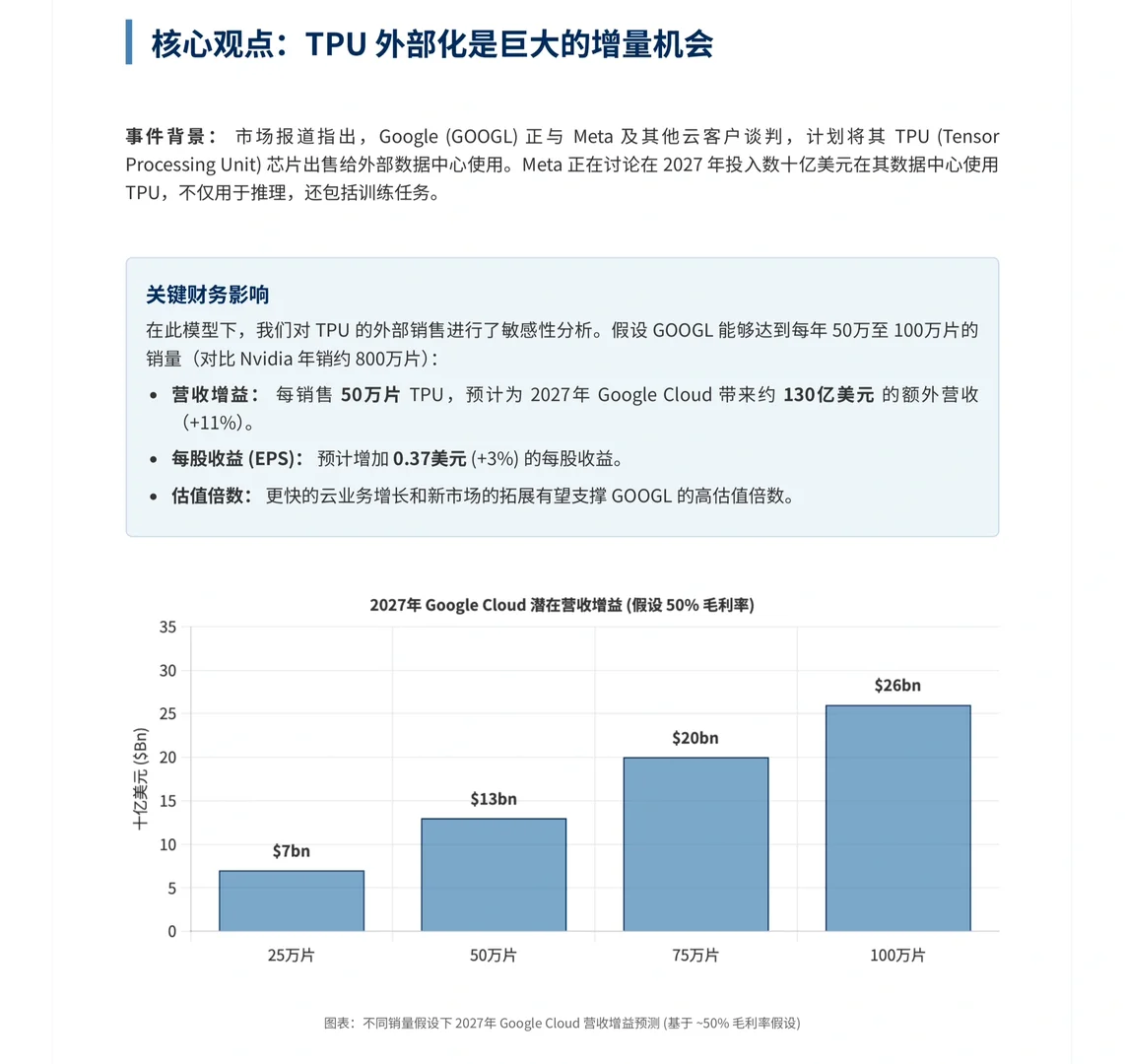

市场传闻谷歌正在与Meta及其他云客户进行谈判,计划将其自研的TPU出售给外部数据中心使用。在英伟达年销800万颗芯片的当下,谷歌TPU能否切分出50万-100万颗的蛋糕?

一、谷歌的算盘:百亿营收的新金矿

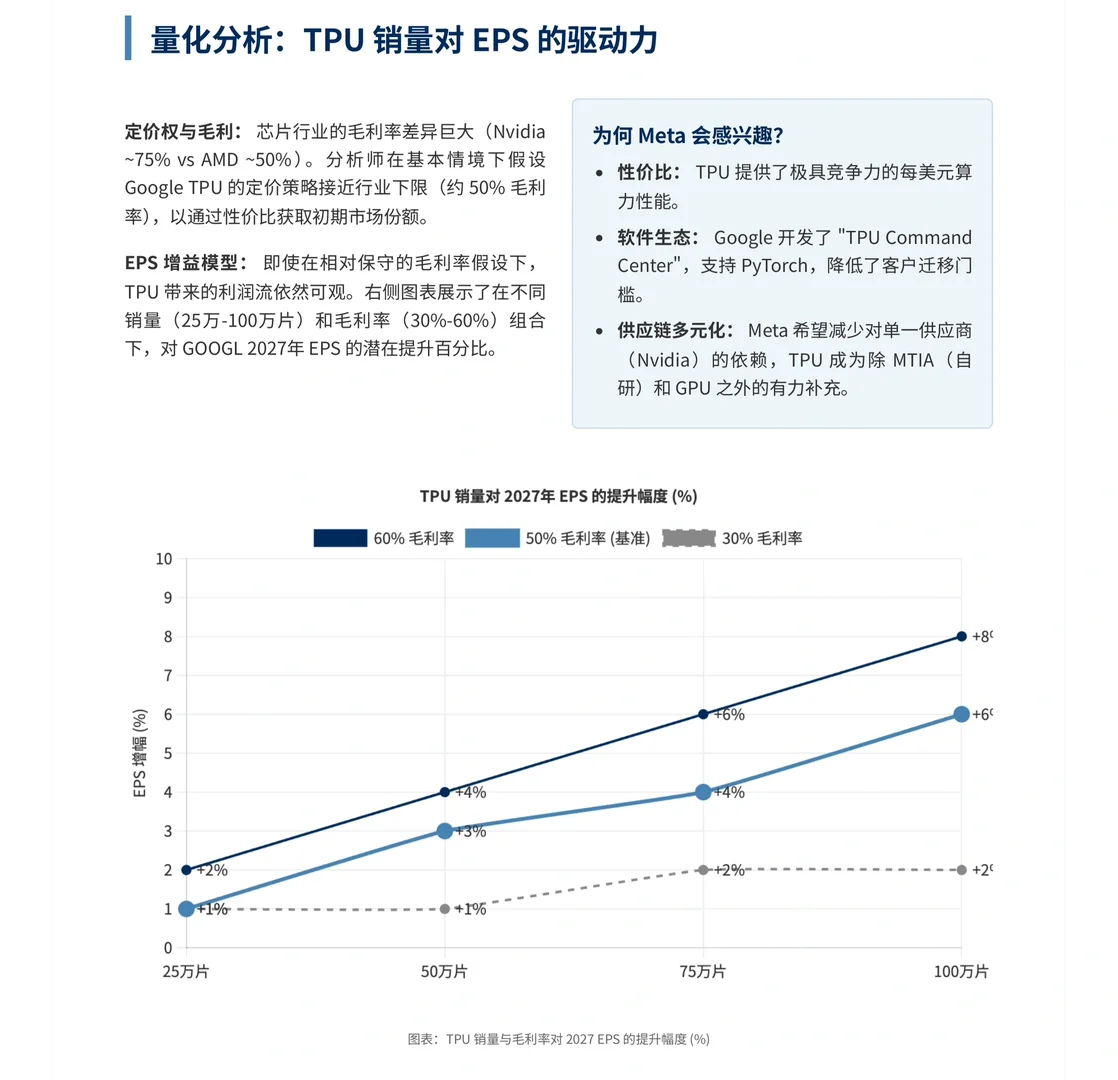

TPU主要供谷歌内部使用。但随着Anthropic已同意接入约100万颗TPU,以及Meta正在洽谈数十亿美元的2027年采购计划,TPU的商业化大门正在打开。大摩的量化测算非常诱人:

1. 营收增量: 假设谷歌能在2027年对外销售50万片 TPU,将为Google Cloud带来约 130亿美元 的额外营收(增幅约11%)。

2. 利润增厚:这将直接推动谷歌2027年的每股收益(EPS)提升约 3%(+$0.37)。

3. 技术门槛降低:谷歌新开发的“TPU Command Center”软件支持PyTorch,极大降低了外部客户的迁移门槛。

二、 Meta为何买单?

Meta正在寻求摆脱对单一硬件供应商的依赖。相比于英伟达的GPU,TPU在特定工作负载下拥有极高的“性价比”。

若Meta真的在2027年大规模部署TPU用于Llama模型的训练,这将是一个标志性事件:全球五大领先LLM模型中,将有两家(Google Gemini + Meta Llama)主要基于TPU训练。

三、半导体众生相:谁哭谁笑?

谷歌这一动作,对半导体供应链产生了连锁反应:

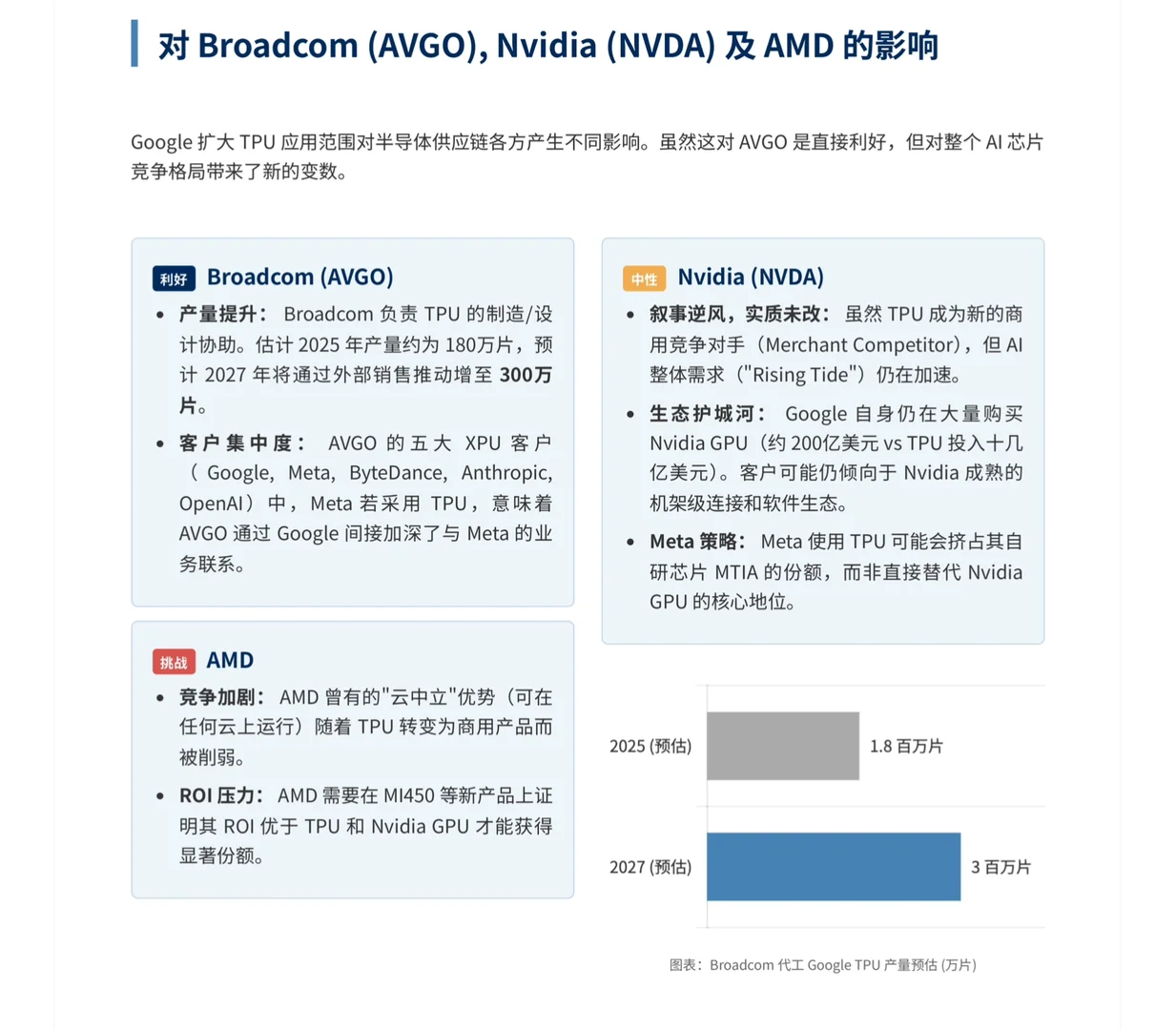

? 博通 :最大赢家 作为谷歌TPU的长期设计与制造合作伙伴,博通直接受益。大摩预计,博通代工的TPU产量将从2025年的约180万片,攀升至2027年的 300万片。如果Meta也加入TPU阵营,博通将间接锁定又一个巨头客户。

? 英伟达:短期情绪扰动,长期逻辑未变。虽然TPU成为了英伟达的“商业竞争对手”,但大摩并不悲观。

蛋糕在变大: AI整体需求仍在加速。

护城河深: 谷歌自己仍是英伟达的超级买家(年支出约200亿美元购买GPU vs 十几亿投入TPU)。英伟达在机架级连接和全栈生态上依然领先。

? AMD:处境尴尬

此前AMD的一大卖点是可在任何云上运行。随着TPU作为商业芯片进入市场,这一优势被削弱,将面临更大的份额争夺压力。

#行业报告#谷歌#tpu#英伟达#Meta#股票#半导体#显卡#AI

一、谷歌的算盘:百亿营收的新金矿

TPU主要供谷歌内部使用。但随着Anthropic已同意接入约100万颗TPU,以及Meta正在洽谈数十亿美元的2027年采购计划,TPU的商业化大门正在打开。大摩的量化测算非常诱人:

1. 营收增量: 假设谷歌能在2027年对外销售50万片 TPU,将为Google Cloud带来约 130亿美元 的额外营收(增幅约11%)。

2. 利润增厚:这将直接推动谷歌2027年的每股收益(EPS)提升约 3%(+$0.37)。

3. 技术门槛降低:谷歌新开发的“TPU Command Center”软件支持PyTorch,极大降低了外部客户的迁移门槛。

二、 Meta为何买单?

Meta正在寻求摆脱对单一硬件供应商的依赖。相比于英伟达的GPU,TPU在特定工作负载下拥有极高的“性价比”。

若Meta真的在2027年大规模部署TPU用于Llama模型的训练,这将是一个标志性事件:全球五大领先LLM模型中,将有两家(Google Gemini + Meta Llama)主要基于TPU训练。

三、半导体众生相:谁哭谁笑?

谷歌这一动作,对半导体供应链产生了连锁反应:

? 博通 :最大赢家 作为谷歌TPU的长期设计与制造合作伙伴,博通直接受益。大摩预计,博通代工的TPU产量将从2025年的约180万片,攀升至2027年的 300万片。如果Meta也加入TPU阵营,博通将间接锁定又一个巨头客户。

? 英伟达:短期情绪扰动,长期逻辑未变。虽然TPU成为了英伟达的“商业竞争对手”,但大摩并不悲观。

蛋糕在变大: AI整体需求仍在加速。

护城河深: 谷歌自己仍是英伟达的超级买家(年支出约200亿美元购买GPU vs 十几亿投入TPU)。英伟达在机架级连接和全栈生态上依然领先。

? AMD:处境尴尬

此前AMD的一大卖点是可在任何云上运行。随着TPU作为商业芯片进入市场,这一优势被削弱,将面临更大的份额争夺压力。

#行业报告#谷歌#tpu#英伟达#Meta#股票#半导体#显卡#AI