最近研究了景旺电子,核心逻辑是靠汽车与AI服务器高端PCB的高壁垒赛道实现成长。

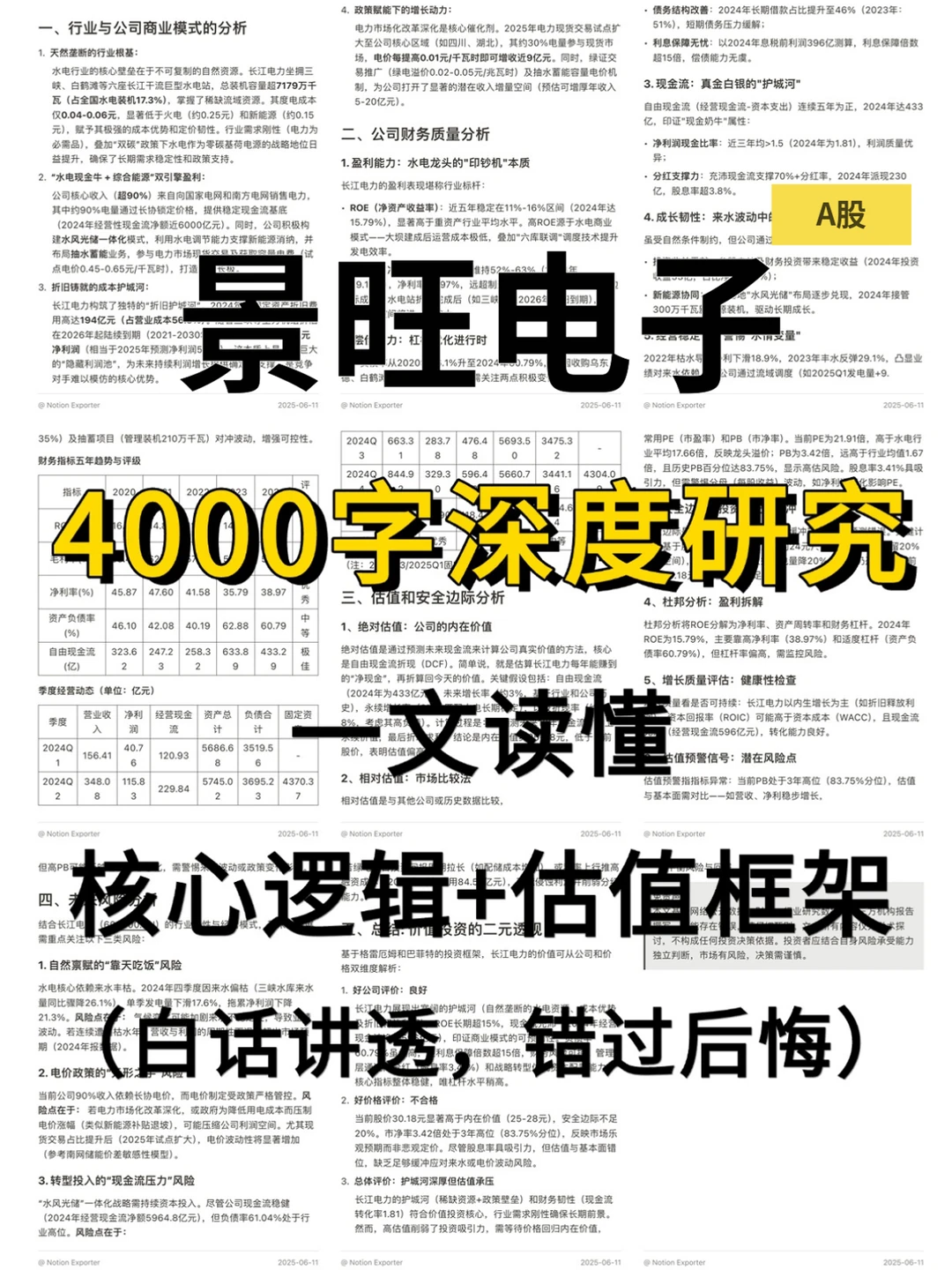

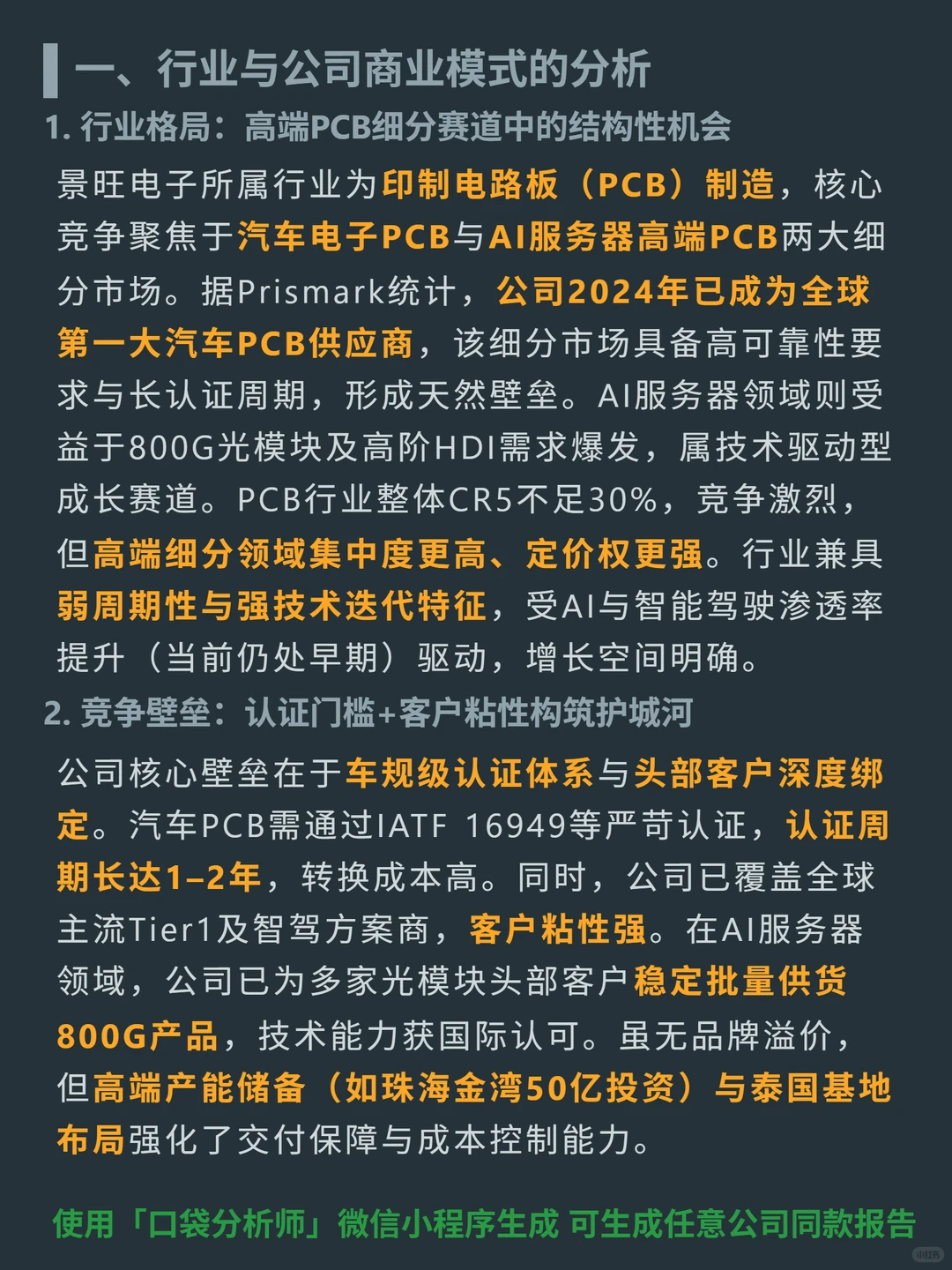

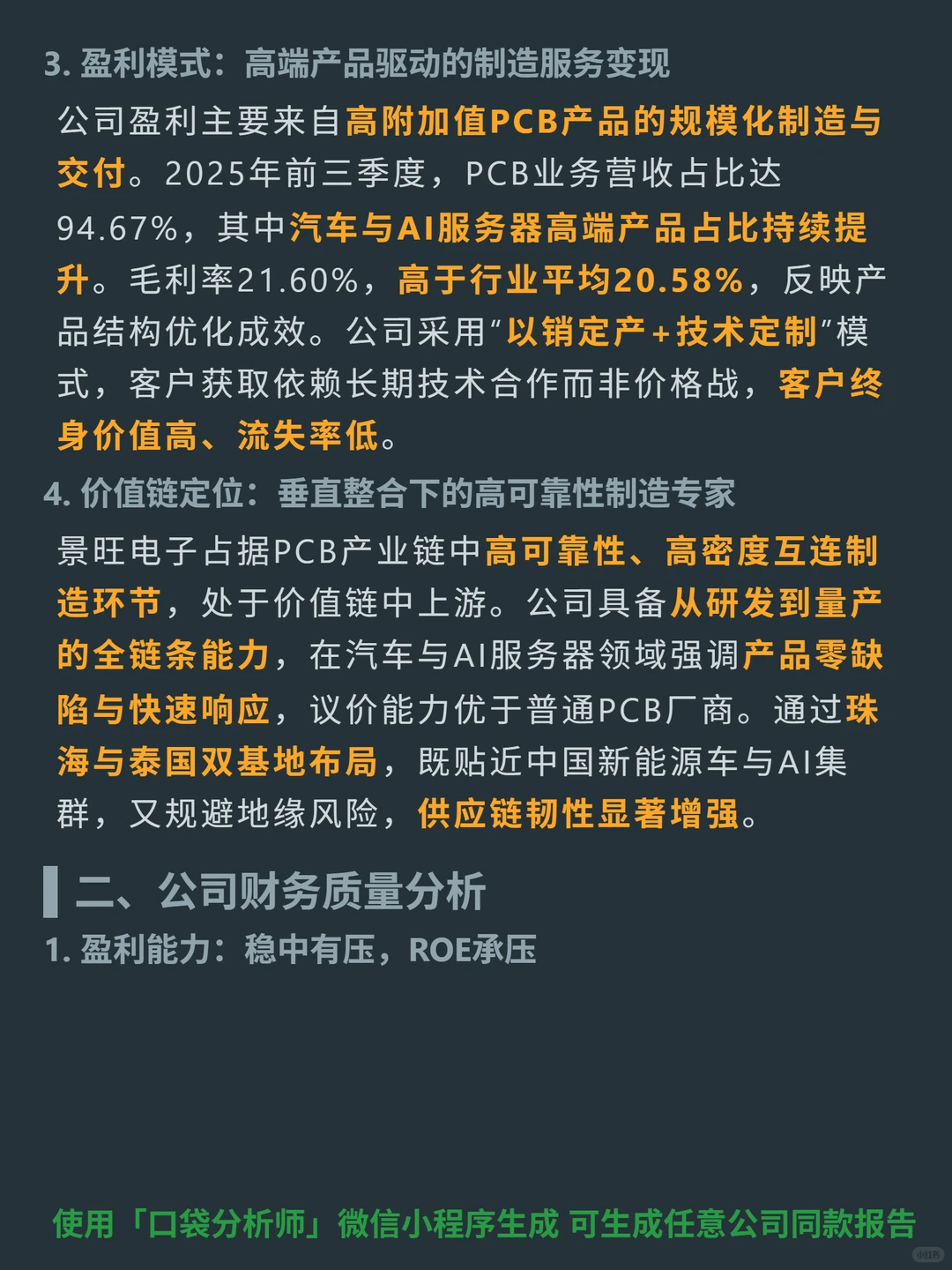

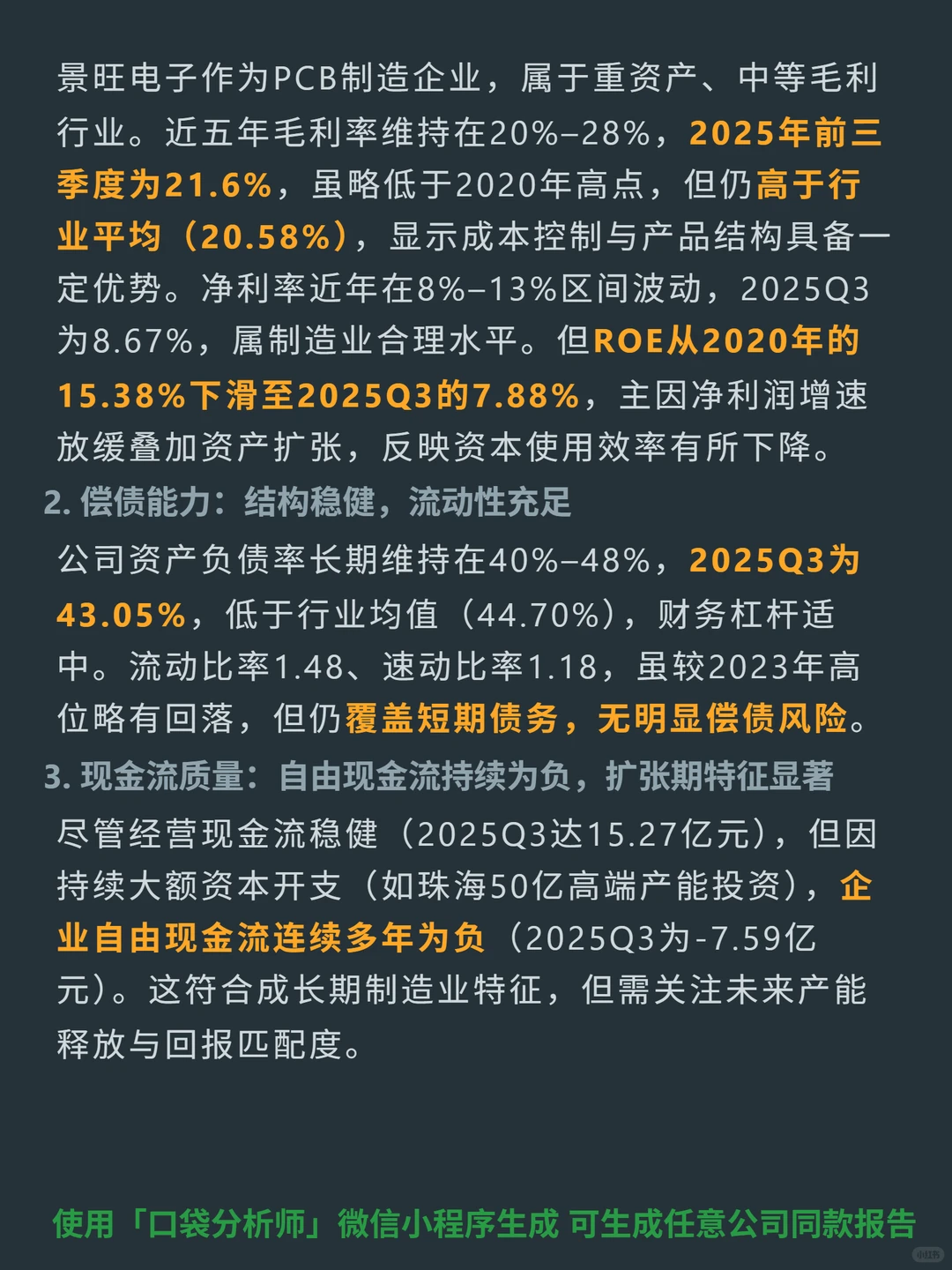

? 公司是PCB制造商,聚焦汽车电子PCB(2024年全球第一)与AI服务器高端PCB(800G光模块批量供货);商业模式为高附加值PCB规模化制造,依赖1-2年车规级认证周期、头部客户绑定的壁垒,采用以销定产+技术定制模式。

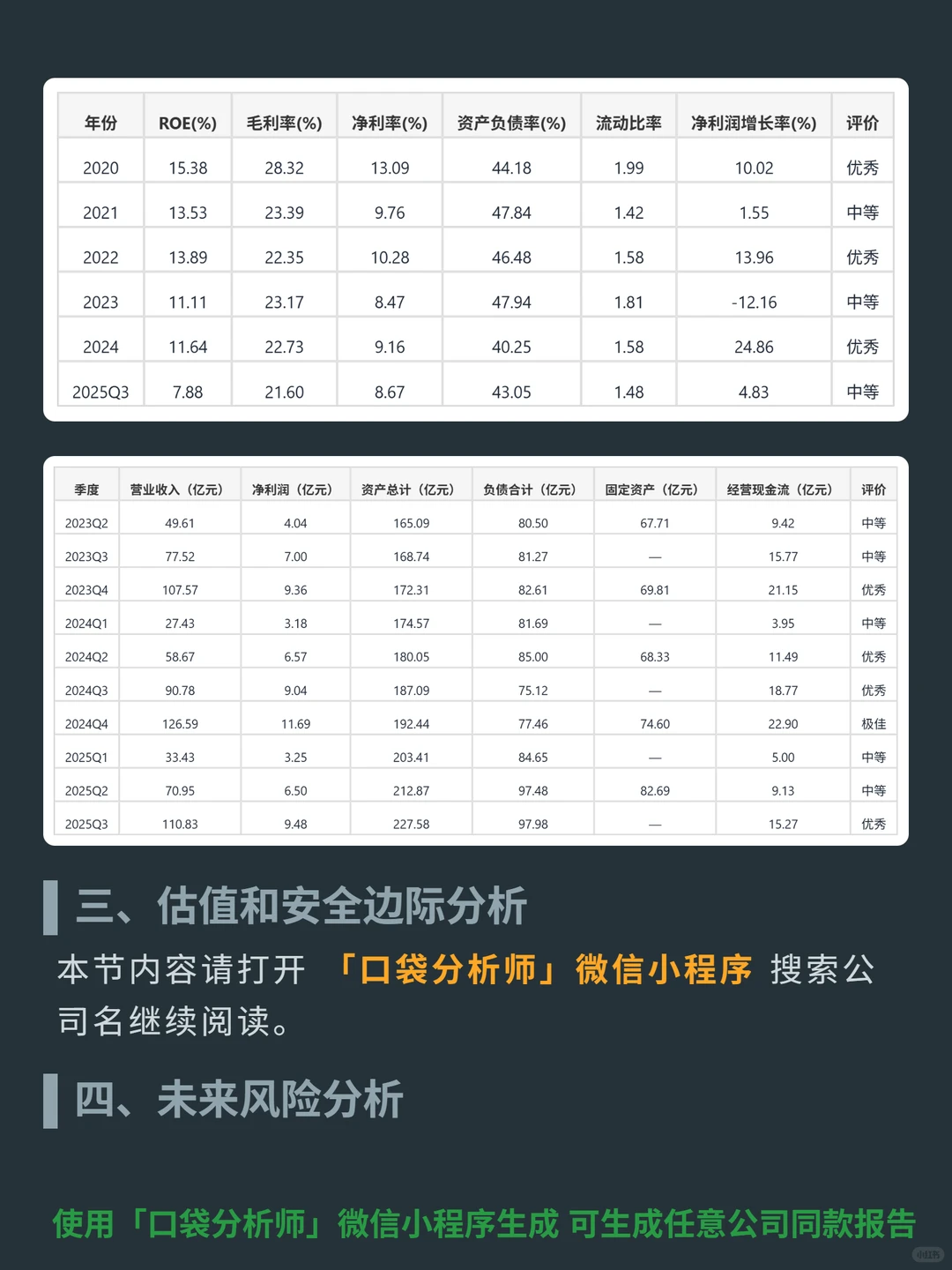

? 2025前三季度营收110.83亿元、净利润9.48亿元,毛利率21.6%(高于行业平均20.58%);资产负债率43.05%(低于行业均值),流动比率1.48、速动比率1.18,偿债稳健;但因珠海50亿产能投资等,自由现金流连续为负(2025Q3-7.59亿元),属成长期扩张特征。

#景旺电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 公司是PCB制造商,聚焦汽车电子PCB(2024年全球第一)与AI服务器高端PCB(800G光模块批量供货);商业模式为高附加值PCB规模化制造,依赖1-2年车规级认证周期、头部客户绑定的壁垒,采用以销定产+技术定制模式。

? 2025前三季度营收110.83亿元、净利润9.48亿元,毛利率21.6%(高于行业平均20.58%);资产负债率43.05%(低于行业均值),流动比率1.48、速动比率1.18,偿债稳健;但因珠海50亿产能投资等,自由现金流连续为负(2025Q3-7.59亿元),属成长期扩张特征。

#景旺电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息