美联储的一篇新文章利用美股表现来评估贸易战的经济影响。众所周知,美股就等于美国经济基本面,并且反应更加灵敏(虽然可能过度反应),所以用美股表现来评估有一定合理性。美联储更关注对经济的整体影响,不过我们可以直接看对美股的影响。

据估计,美国股市在关税公布日平均下跌11.5%,造成4.1万亿美元的股票市值损失。

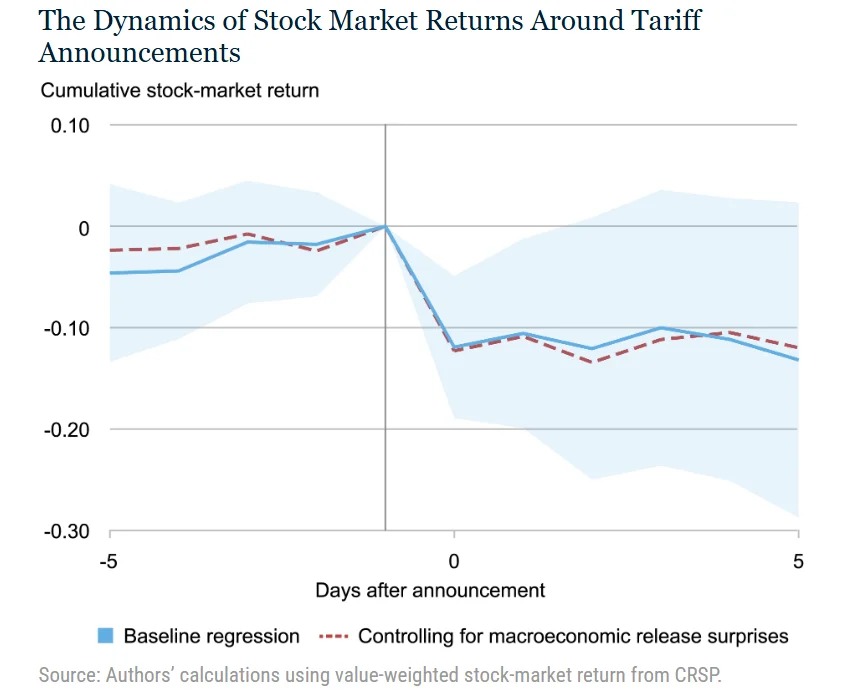

进一步分析发现,这一效应在关税公布日后5日持续存在,并且在控制了宏观经济意外信息之后仍然稳健。

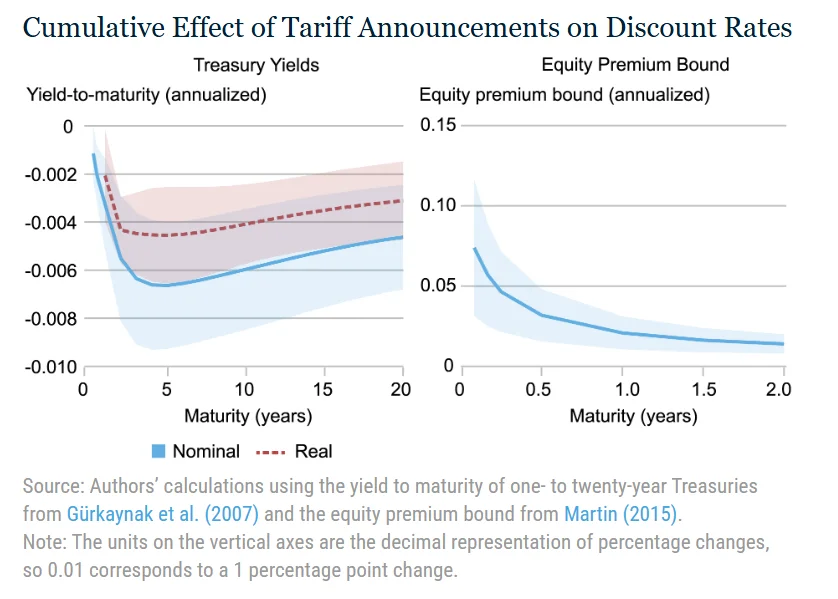

主要影响渠道有三个,一是资产flight-to-safety,国债收益率在关税宣布日之后明显下跌,5年期左右最明显,下跌超过60个基点。二是股权风险溢价上升,股权风险溢价在关税宣布日之后上升超过5个百分点,然后逐渐下降。三是预期未来企业现金流下降,这一部分通过去除前两个效应来估计,大概贡献了股价下跌的40%。

最后估计关税的福利影响。关税的福利效应是其对股息收入、利息收入、劳动收入和税收收入的影响的加权平均,文章将对美国企业和工人的负面影响与关税带来的政府收入增加相结合,估计关税对预期福利的总体影响为-3%,比标准贸易模型的预测要大得多。

#美股 #贸易战

据估计,美国股市在关税公布日平均下跌11.5%,造成4.1万亿美元的股票市值损失。

进一步分析发现,这一效应在关税公布日后5日持续存在,并且在控制了宏观经济意外信息之后仍然稳健。

主要影响渠道有三个,一是资产flight-to-safety,国债收益率在关税宣布日之后明显下跌,5年期左右最明显,下跌超过60个基点。二是股权风险溢价上升,股权风险溢价在关税宣布日之后上升超过5个百分点,然后逐渐下降。三是预期未来企业现金流下降,这一部分通过去除前两个效应来估计,大概贡献了股价下跌的40%。

最后估计关税的福利影响。关税的福利效应是其对股息收入、利息收入、劳动收入和税收收入的影响的加权平均,文章将对美国企业和工人的负面影响与关税带来的政府收入增加相结合,估计关税对预期福利的总体影响为-3%,比标准贸易模型的预测要大得多。

#美股 #贸易战