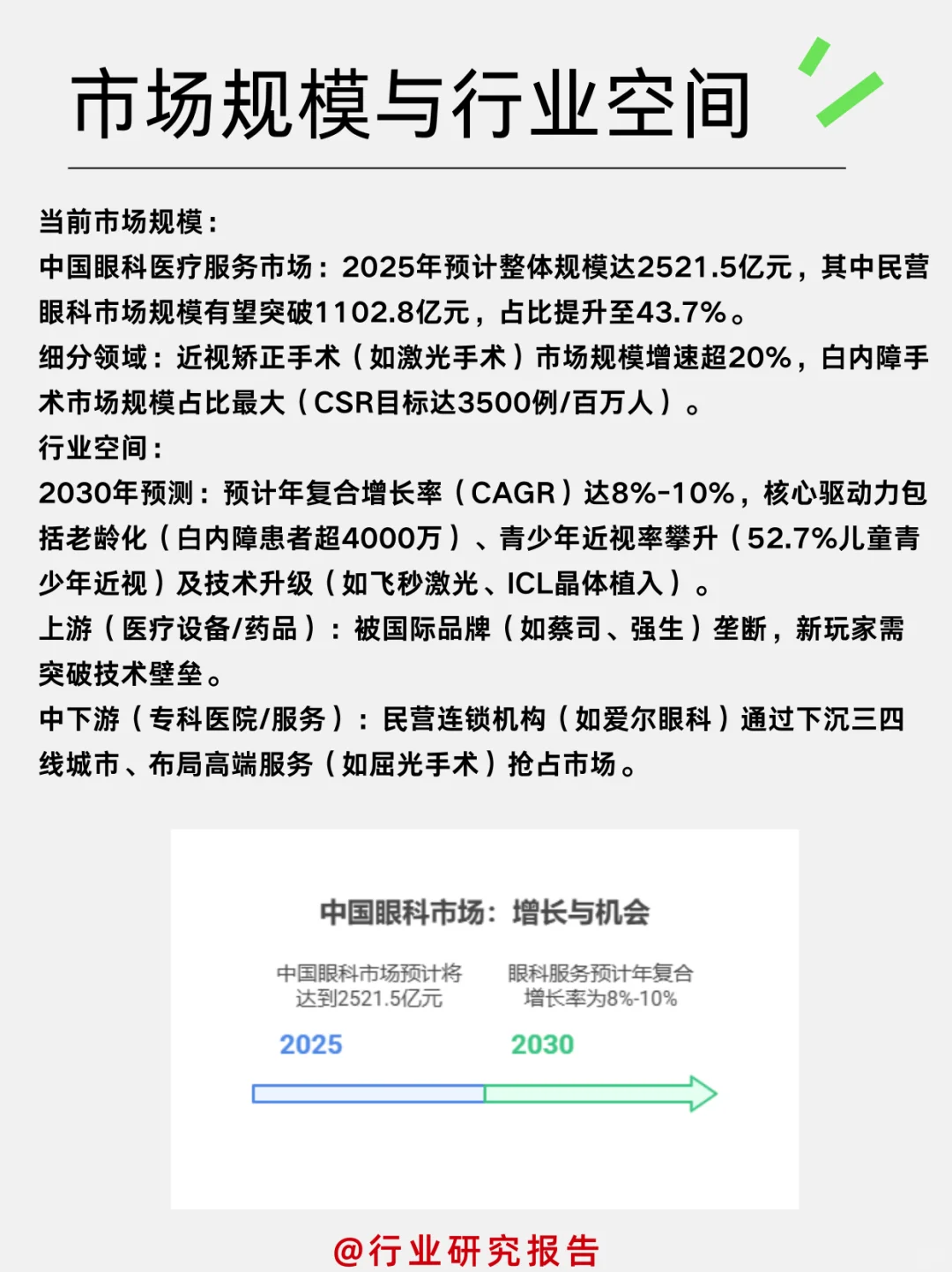

1. 市场规模与行业空间

当前市场规模:

中国眼科医疗服务市场:2025年预计整体规模达2521.5亿元,其中民营眼科市场规模有望突破1102.8亿元,占比提升至43.7%。

细分领域:近视矫正手术(如激光手术)市场规模增速超20%,白内障手术市场规模占比最大(CSR目标达3500例/百万人)。

行业空间:

2030年预测:预计年复合增长率(CAGR)达8%-10%,核心驱动力包括老龄化(白内障患者超4000万)、青少年近视率攀升(52.7%儿童青少年近视)及技术升级(如飞秒激光、ICL晶体植入)。

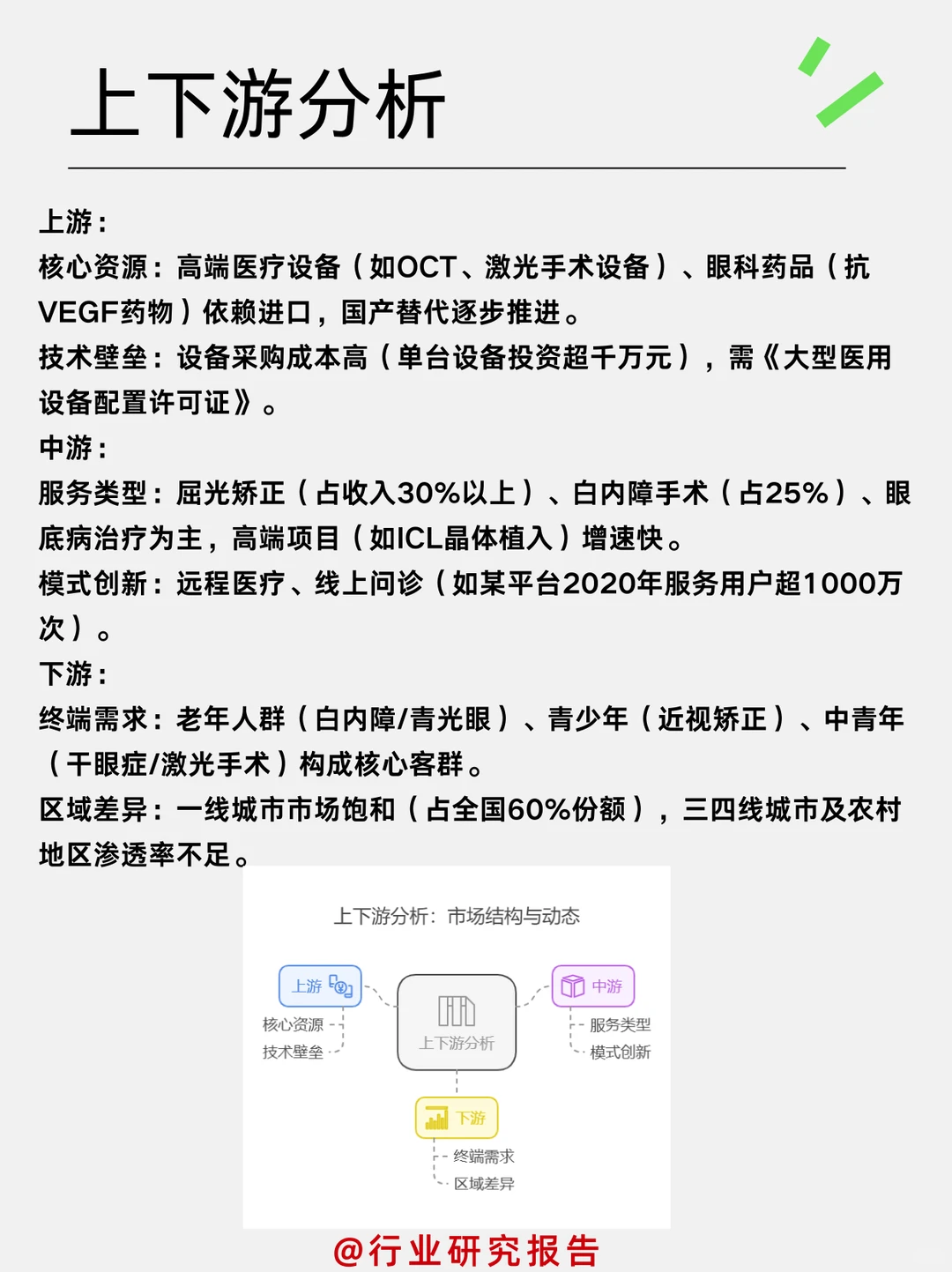

2. 上下游分析

产业链痛点:设备与药品依赖进口、基层医疗资源短缺、医保覆盖有限(部分高端项目自费比例高)。

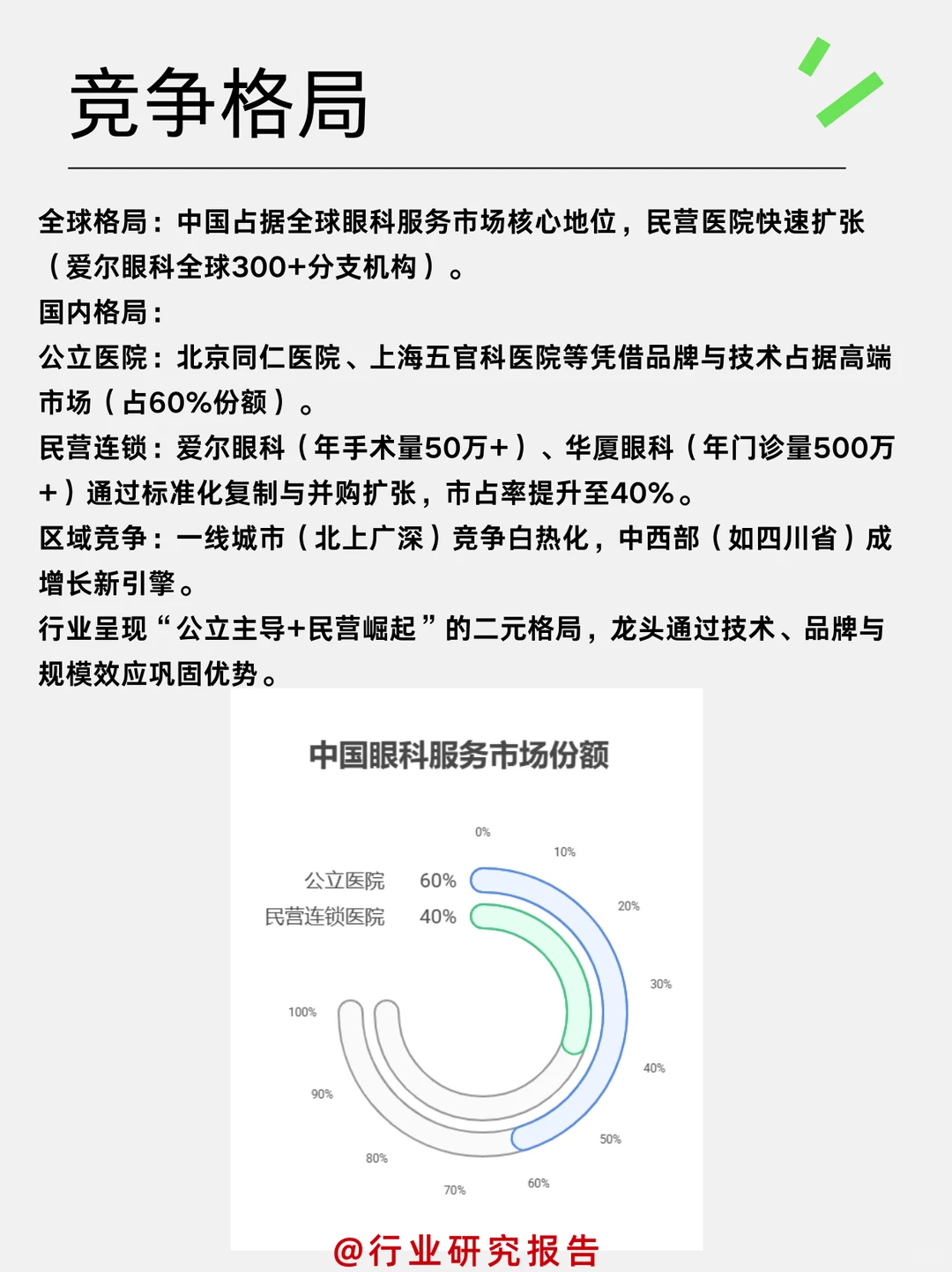

3. 竞争格局

行业呈现“公立主导+民营崛起”的二元格局,龙头通过技术、品牌与规模效应巩固优势。

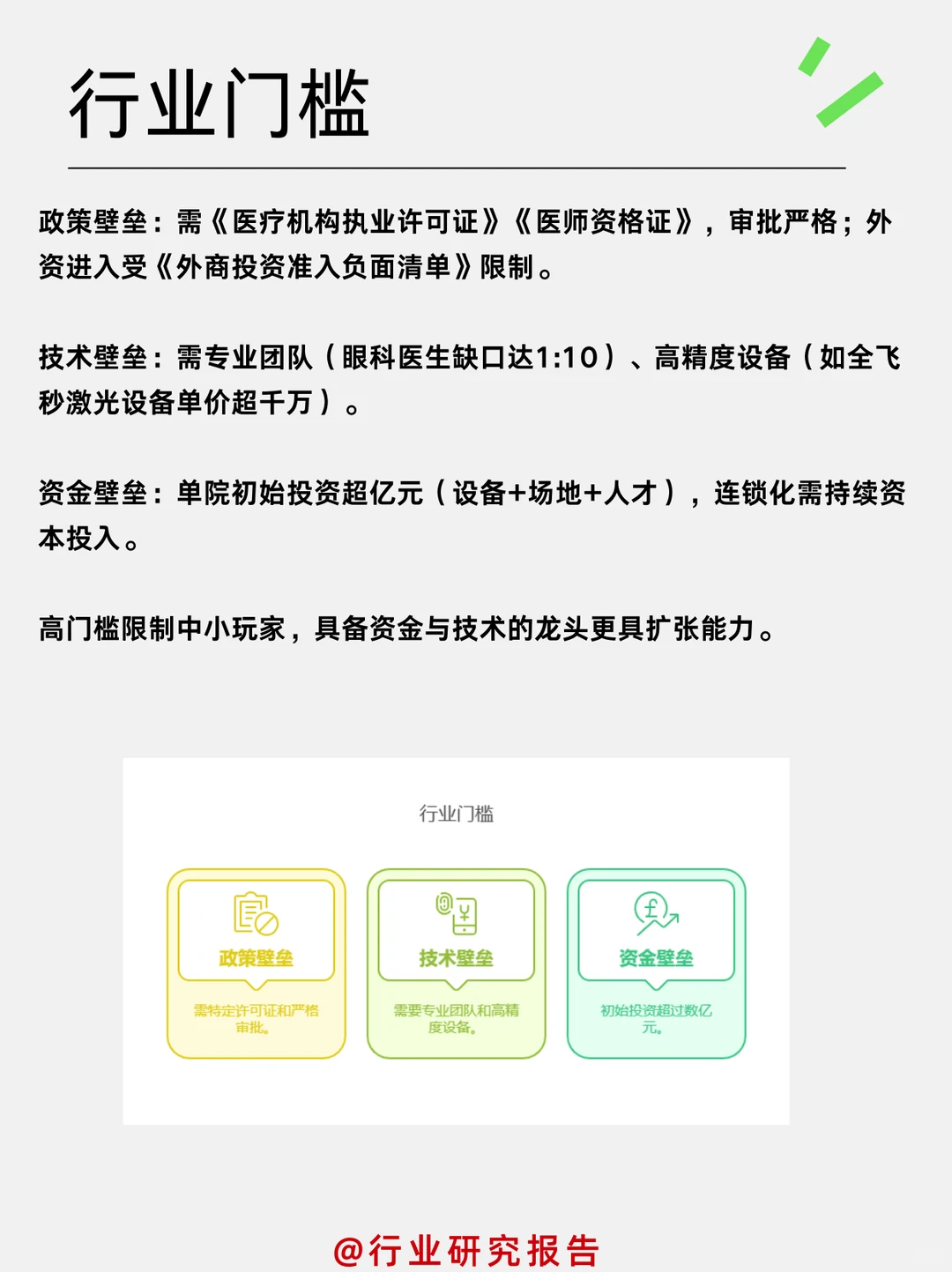

4. 行业门槛

高门槛限制中小玩家,具备资金与技术的龙头更具扩张能力。

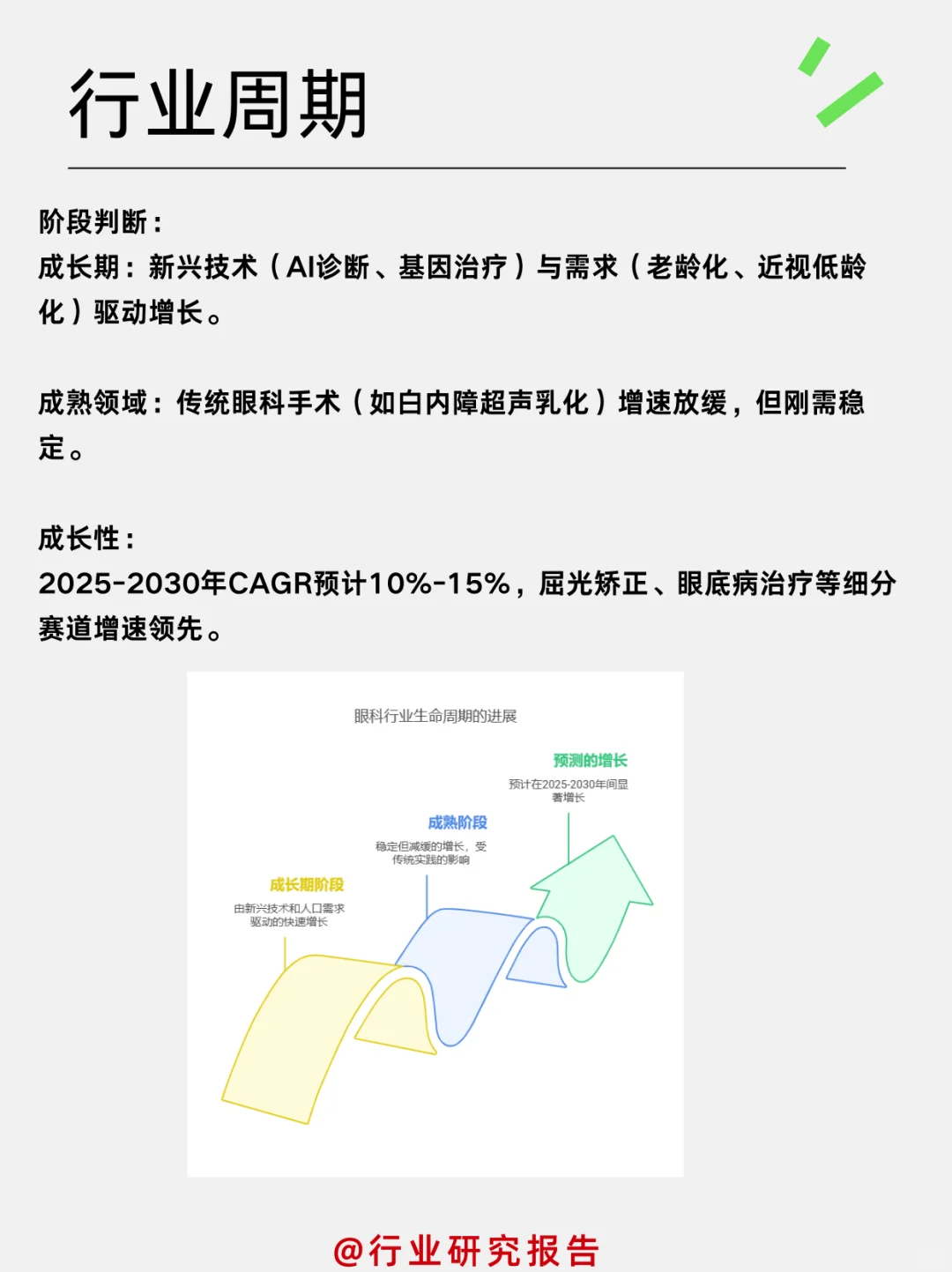

5. 行业生命周期

阶段判断:

成长期:新兴技术(AI诊断、基因治疗)与需求(老龄化、近视低龄化)驱动增长。

成熟领域:传统眼科手术(如白内障超声乳化)增速放缓,但刚需稳定。

成长性:

2025-2030年CAGR预计10%-15%,屈光矫正、眼底病治疗等细分赛道增速领先。

6. 需求稳定性

刚性需求:白内障、青光眼等疾病治疗不受经济周期影响。

波动风险:高端消费类项目(如全飞秒手术)可能受居民消费力波动冲击。

政策支撑:国家眼健康规划推动基层筛查与医保覆盖,提升需求韧性。

7. 供需关系与政策

供需关系:

供给端:优质医生与设备集中于大城市,基层供给不足。

需求端:2030年预计眼科患者超2亿,供需缺口持续存在。

政策机遇:

国家鼓励社会办医(《“十四五”眼健康规划》),支持远程医疗与分级诊疗。

总体来说:

上游(设备/药品):门槛极高,适合与跨国企业合作或专注国产替代。

中游(医院运营):民营连锁通过下沉市场与差异化服务(如高端屈光手术)仍有空间。

眼科医院行业处于高速成长期,长期受益于人口结构变化与消费升级

#行业研究 #财经 #个股分析报告 #眼科

当前市场规模:

中国眼科医疗服务市场:2025年预计整体规模达2521.5亿元,其中民营眼科市场规模有望突破1102.8亿元,占比提升至43.7%。

细分领域:近视矫正手术(如激光手术)市场规模增速超20%,白内障手术市场规模占比最大(CSR目标达3500例/百万人)。

行业空间:

2030年预测:预计年复合增长率(CAGR)达8%-10%,核心驱动力包括老龄化(白内障患者超4000万)、青少年近视率攀升(52.7%儿童青少年近视)及技术升级(如飞秒激光、ICL晶体植入)。

2. 上下游分析

产业链痛点:设备与药品依赖进口、基层医疗资源短缺、医保覆盖有限(部分高端项目自费比例高)。

3. 竞争格局

行业呈现“公立主导+民营崛起”的二元格局,龙头通过技术、品牌与规模效应巩固优势。

4. 行业门槛

高门槛限制中小玩家,具备资金与技术的龙头更具扩张能力。

5. 行业生命周期

阶段判断:

成长期:新兴技术(AI诊断、基因治疗)与需求(老龄化、近视低龄化)驱动增长。

成熟领域:传统眼科手术(如白内障超声乳化)增速放缓,但刚需稳定。

成长性:

2025-2030年CAGR预计10%-15%,屈光矫正、眼底病治疗等细分赛道增速领先。

6. 需求稳定性

刚性需求:白内障、青光眼等疾病治疗不受经济周期影响。

波动风险:高端消费类项目(如全飞秒手术)可能受居民消费力波动冲击。

政策支撑:国家眼健康规划推动基层筛查与医保覆盖,提升需求韧性。

7. 供需关系与政策

供需关系:

供给端:优质医生与设备集中于大城市,基层供给不足。

需求端:2030年预计眼科患者超2亿,供需缺口持续存在。

政策机遇:

国家鼓励社会办医(《“十四五”眼健康规划》),支持远程医疗与分级诊疗。

总体来说:

上游(设备/药品):门槛极高,适合与跨国企业合作或专注国产替代。

中游(医院运营):民营连锁通过下沉市场与差异化服务(如高端屈光手术)仍有空间。

眼科医院行业处于高速成长期,长期受益于人口结构变化与消费升级

#行业研究 #财经 #个股分析报告 #眼科