我结合白鸦2023年3月的公众总结《转变的2022,和稳健的2023》以及最近两年的财报数据,简单分析一下有赞的业务执行情况。下图是鸦总的OKR,拆解的非常清晰:

图片1

我从最近两年财报中整理了一些数据,对比看看有赞团队的执行力。

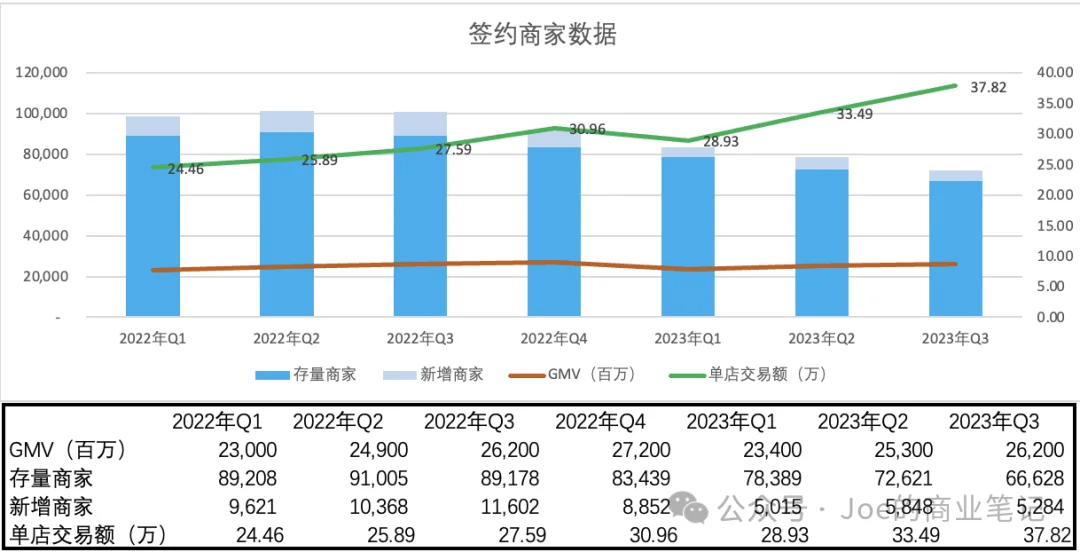

第一:签约商家

图片2

存量的商家数量明显在减少,有赞确实在调整整体的目标客户,单店的交易额有明显的提升。这就是之前我们说的数量和质量的问题,GMV更高的中大型商家成为有赞主要服务的对象。目标客户的调整也导致其新增商家的数量明显下降,仅从23年3个季度数据看,和鸦总整体OKR的目标是一致的,数据也有明显体现。未来我们需要持续关注几点:存量商家的优化何时结束?新增商家数能否重拾增长?单店的交易额能否继续保持增长?

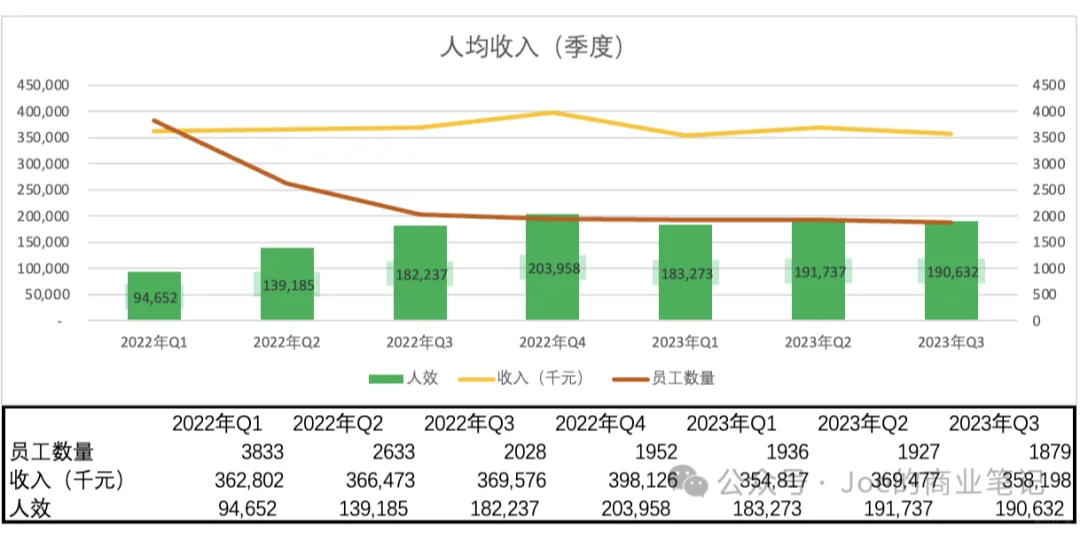

第二:人效

图片3

在整体收入规模基本稳定的情况下,有赞的员工数从2022年Q1的3833减少到了1879,减少了51%。这个力度的优化,看到了管理团队魄力,关键是没有影响到整体的收入规模。根本的原因有多少是原先人员过分冗余,有多少是由于公司上线了AI相关的辅助功能,这个确实无法拿到量化数据。

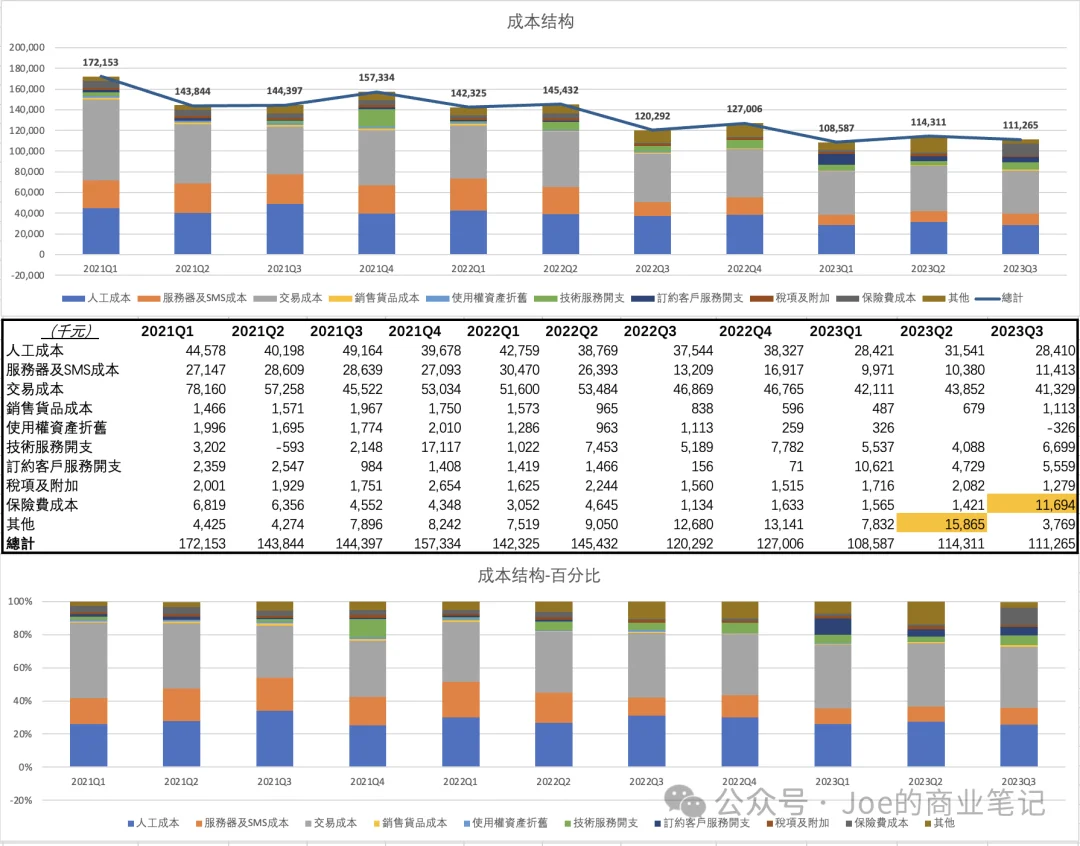

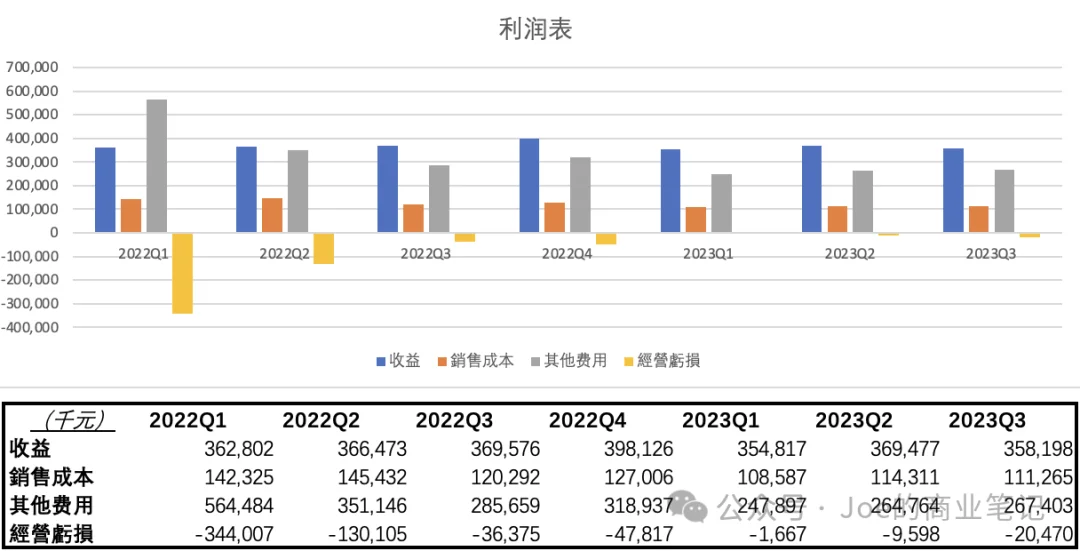

第三:整体利润

图片4

从最后的经营亏损数据看,2023年Q1确实看到了整体经营数据的好转,但是23年Q2&Q3没有延续好的趋势,反而有所恶化,我们有必要拆解一下原因,收入变化不到的情况下,主要看看成本结构:

图片5

从上图可以看到,我highlight的两个数据,Q2的其他成本,Q3的保险费成本是两个突然增加的成本,其他的成本都在等比例地优化。所以如果这两个成本是临时发生的,不会持续出现,那么公司整体的优化动作是切实有效的。

以上是从财报数据看到的几个事实。另外,关于收入的构成订阅解决方案、商家解决方案财报中做了解释,两个收费模式的毛利率差距较大,所以有必要详细分析这两个的区别。但是没有分拆的数据,确实无法判断成本结构两者具体的区别,毛利的不同,也可能会引导公司战略倾斜,这里我没有从财报看到。

从上面几个数据,我们可以定量的看到有赞正在不断优化自己,无论是商家选择、还是自身运营效率的提升。另外,白鸦在美国待了几个月去深入研究AI,2023年有赞发布了很多AI相关的产品。有赞也确实不断的引入新技术,提升效率。

我个人认为,AI最好的应用场景一定是to B的SaaS服务,而有10年数据沉淀的有赞定会从中受益。 #商业分析 #财报分析

图片1

我从最近两年财报中整理了一些数据,对比看看有赞团队的执行力。

第一:签约商家

图片2

存量的商家数量明显在减少,有赞确实在调整整体的目标客户,单店的交易额有明显的提升。这就是之前我们说的数量和质量的问题,GMV更高的中大型商家成为有赞主要服务的对象。目标客户的调整也导致其新增商家的数量明显下降,仅从23年3个季度数据看,和鸦总整体OKR的目标是一致的,数据也有明显体现。未来我们需要持续关注几点:存量商家的优化何时结束?新增商家数能否重拾增长?单店的交易额能否继续保持增长?

第二:人效

图片3

在整体收入规模基本稳定的情况下,有赞的员工数从2022年Q1的3833减少到了1879,减少了51%。这个力度的优化,看到了管理团队魄力,关键是没有影响到整体的收入规模。根本的原因有多少是原先人员过分冗余,有多少是由于公司上线了AI相关的辅助功能,这个确实无法拿到量化数据。

第三:整体利润

图片4

从最后的经营亏损数据看,2023年Q1确实看到了整体经营数据的好转,但是23年Q2&Q3没有延续好的趋势,反而有所恶化,我们有必要拆解一下原因,收入变化不到的情况下,主要看看成本结构:

图片5

从上图可以看到,我highlight的两个数据,Q2的其他成本,Q3的保险费成本是两个突然增加的成本,其他的成本都在等比例地优化。所以如果这两个成本是临时发生的,不会持续出现,那么公司整体的优化动作是切实有效的。

以上是从财报数据看到的几个事实。另外,关于收入的构成订阅解决方案、商家解决方案财报中做了解释,两个收费模式的毛利率差距较大,所以有必要详细分析这两个的区别。但是没有分拆的数据,确实无法判断成本结构两者具体的区别,毛利的不同,也可能会引导公司战略倾斜,这里我没有从财报看到。

从上面几个数据,我们可以定量的看到有赞正在不断优化自己,无论是商家选择、还是自身运营效率的提升。另外,白鸦在美国待了几个月去深入研究AI,2023年有赞发布了很多AI相关的产品。有赞也确实不断的引入新技术,提升效率。

我个人认为,AI最好的应用场景一定是to B的SaaS服务,而有10年数据沉淀的有赞定会从中受益。 #商业分析 #财报分析