2013年A卷综合

甲公司是一家火力发电上市企业,2012年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:

(1)甲公司2012年的主要财务报表数据(单位:万元)

| 项目 | 2012年 |

| 资产负债表项目(年末) | |

| 货币资金 | 750 |

| 应收账款 | 4000 |

| 存货 | 2250 |

| 固定资产 | 41250 |

| 资产总计 | 48250 |

| 应付账款 | 3000 |

| 长期借款 | 36250 |

| 股本(普通股8000万股) | 8000 |

| 留存利润 | 1000 |

| 负债及股东权益总计 | 48250 |

| 利润表项目(年度) | |

| 一、销售收入 | 50000 |

| 减:销售成本 | 40000 |

| 管理费用 | 1000 |

| 财务费用(利息费用) | 2892 |

| 二、营业利润 | 6108 |

| 加:营业外收入 | 220 |

| 减:营业外支出 | 100 |

| 三、利润总额 | 6228 |

| 减:所得税费用 | 1557 |

| 四、净利润 | 4671 |

(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。

(4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。

(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

要求:(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

| 项目 | 基期(修正) | 2013年度 | 2014年度 |

| 资产负债表项目(年末) | |||

| 经营营运资本 | |||

| 净经营性长期资产 | |||

| 净经营资产总计 | |||

| 净负债 | |||

| 股东权益合计 | |||

| 净负债及股东权益总计 | |||

| 利润表项目(年度) | |||

| 一、销售收入 | |||

| 减:销售成本 | |||

| 管理费用 | |||

| 二、税前经营利润 | |||

| 减:经营利润所得税 | |||

| 三、税后经营净利润 | |||

| 利息费用 | |||

| 减:利息费用抵税 | |||

| 四、税后利息费用 | |||

| 五、净利润合计 |

基期

经营货币资金=50000×1%=500

金融货币资金=750-500=250

经营营运资本=500+4000+2250-3000=3750

净负债=36250-250=36000

填表↓↓

| 项目 | 基期(修正) |

| 资产负债表项目(年末) | |

| 经营营运资本 | 3750 |

| 净经营性长期资产 | 41250 |

| 净经营资产总计 | 45000 |

| 净负债 | 36000 |

| 股东权益合计 | 9000 |

| 净负债及股东权益总计 | |

| 利润表项目(年度) | |

| 一、销售收入 | 50000 |

| 减:销售成本 | 40000 |

| 管理费用 | 1000 |

| 二、税前经营利润 | 9000 |

| 减:经营利润所得税 | 2250 |

| 三、税后经营净利润 | 6750 |

| 利息费用 | 2892 |

| 减:利息费用抵税 | 723 |

| 四、税后利息费用 | 2169 |

| 五、净利润合计 | 4581 |

说明:

① 如果是单纯的把传统利润表转换成管理用利润表,净利润的数字不能变;如果转换成的管理用利润表用作预测基期,通常会剔除不可持续的项目,如营业外收支,此时,净利润的数字会变,这很正常,本题就是这种情况

② 财务费用是金融损益,营业外收支被剔除,剩余项目都是经营损益

③ 题目告诉税率,就用该税率计算经营损益和金融损益的所得税;如果不放心,可以看传统利润表的利润总额(6228)和所得税费用(1557)的关系,也是25%,说明没有纳税调整,就按法定税率计算所得税,没问题的

预测经营项目

经营资产、经营负债、管理费用和收入同比增长

收入增长率=(1+销量增长率)×(1+单价增长率)-1

2013年收入增长率=(1+2%)×(1+0%)-1=2%

2014年收入增长率=(1+0%)×(1+0%)-1=0%

2013年和2014年的

销售收入=50000×1.02=51000

经营营运资本=3750×1.02=3825

净经营性长期资产=41250×1.02=42075

管理费用=1000×1.02=1020

销售成本率为75%,所以销售成本=51000×75%=38250

填表↓↓

| 项目 | 2013年度 | 2014年度 |

| 资产负债表项目(年末) | ||

| 经营营运资本 | 3825 | 3825 |

| 净经营性长期资产 | 42075 | 42075 |

| 净经营资产总计 | 45900 | 45900 |

| (略) | ||

| 利润表项目(年度) | ||

| 一、销售收入 | 51000 | 51000 |

| 减:销售成本 | 38250 | 38250 |

| 管理费用 | 1020 | 1020 |

| 二、税前经营利润 | 11730 | 11730 |

| 减:经营利润所得税 | 2932.5 | 2932.5 |

| 三、税后经营净利润 | 8797.5 | 8797.5 |

| (略) |

预测金融项目

2013年

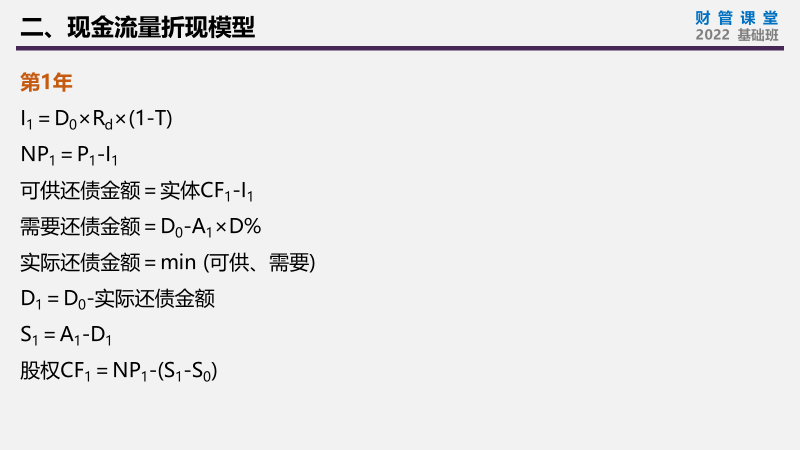

利息费用=36000×8%=2880,注意按期初净负债计算

税后利息费用=2880×0.75=2160,这是要真金白银掏出去的,是现金流出

实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45000)=7897.5,这是经营赚来的,可以用来支付利息、偿还债务、支付股利等

扣除税后利息支出,可用于还债的金额=7897.5-2160=5737.5

需要还债的金额=期初净负债-期末净经营资产×目标负债率=36000-45900×65%=6165

心有余而力不足,只能还5737.5

期末净负债=36000-5737.5=30262.5

股东权益倒挤,=45900-30262.5=15637.5

说明:

资本结构变化的情况下,本年末的净负债和股东权益这样算

① 可供还债金额=本年实体现金流量-本年税后利息费用

② 需要还债金额=上年末净负债-本年末净经营资产×目标负债率

③ 实际还债金额=Min(可供,需要)

④ 本年末净负债=上年末净负债-实际还债金额

⑤ 本年末股东权益=本年末净经营资产-本年末净负债

填表↓↓

| 项目 | 2013年度 |

| 资产负债表项目(年末) | |

| (略) | |

| 净负债 | 30262.5 |

| 股东权益合计 | 15637.5 |

| 净负债及股东权益总计 | 45900 |

| 利润表项目(年度) | |

| (略) | |

| 利息费用 | 2880 |

| 减:利息费用抵税 | 720 |

| 四、税后利息费用 | 2160 |

| 五、净利润合计 | 6637.5 |

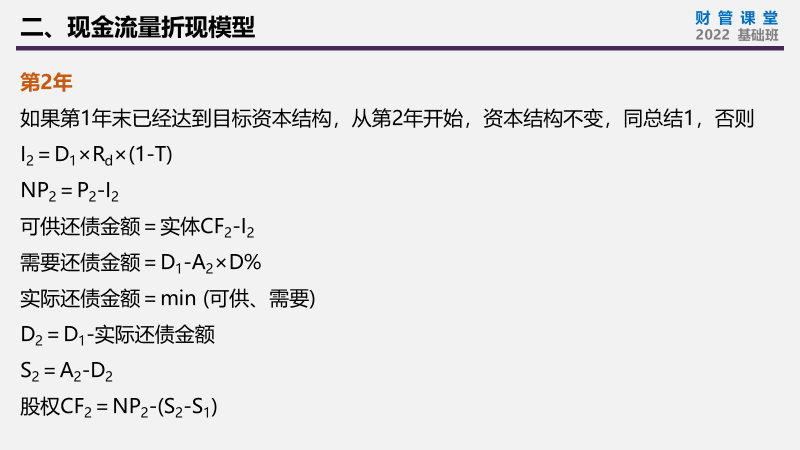

2014年

利息费用=30262.5×8%=2421

税后利息费用=2421×0.75=1815.75

实体现金流量=8797.5-(45900-45900)=8797.5

可用于还债的金额=8797.5-1815.75=6981.75

需要还债的金额=30262.5-45900×65%=427.5

绰绰有余,427.5通通还掉

期末净负债=30262.5-427.5=29835,或=45900×65%=29835,因为已经达到目标资本结构

股东权益倒挤,=45900-29835=16065

填表↓↓

| 项目 | 2014年度 |

| 资产负债表项目(年末) | |

| (略) | |

| 净负债 | 29835 |

| 股东权益合计 | 16065 |

| 净负债及股东权益总计 | 45900 |

| 利润表项目(年度) | |

| (略) | |

| 利息费用 | 2421 |

| 减:利息费用抵税 | 605.25 |

| 四、税后利息费用 | 1815.75 |

| 五、净利润合计 | 6981.75 |

实体现金流量,如前述

2013年:8797.5-(45900-45000)=7897.5万元

2014年:8797.5-(45900-45900)=8797.5万元

要求:(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。

实体价值=7897.5/1.1+8797.5/10%/1.1=87156.82万元

股权价值=87156.82-36000=51156.82万元

每股价值=51156.82/8000=6.39元

价格低于价值,股票价格被低估。

说明:

① 从2014年开始,收入增长率稳定(稳定在0%),这一年,既可以作为预测期的最后1年,也可以作为后续期的第1年;答案用的是后者,8797.5/10%/1.1,表示把2014年到永永远远的现金流打包折到2012年底;不妨用前者验算,实体价值=7897.5/1.1+8797.5/1.1^2+8797.5/10%/1.1^2=87156.83万元,OK

② 本题的难点是资本结构的变化(详见预测金融项目),反过来说,经营项目的预测和资本结构无关,所以实体现金流量和实体价值都很容易算,这印证了实体现金流量不受资本结构的影响,因此,实体模型的应用范围更广泛

③ 股权现金流量=净利润-股东权益增加,不难发现,这两项都与资本结构有关,所以股权现金流量受资本结构的影响,计算比较复杂,应用范围要窄一些

相关课程内容

欢迎学财管、考财管的同学加我微信