2025年前三季度,中国经济韧性增长,GDP达101.5万亿元,消费内需成核心驱动力,“颜值经济” 下的美妆产业重塑消费格局。毕马威《“颜” 值经济新篇章:2025 年中国美妆市场行业报告》,从多维度解析行业现状与趋势。

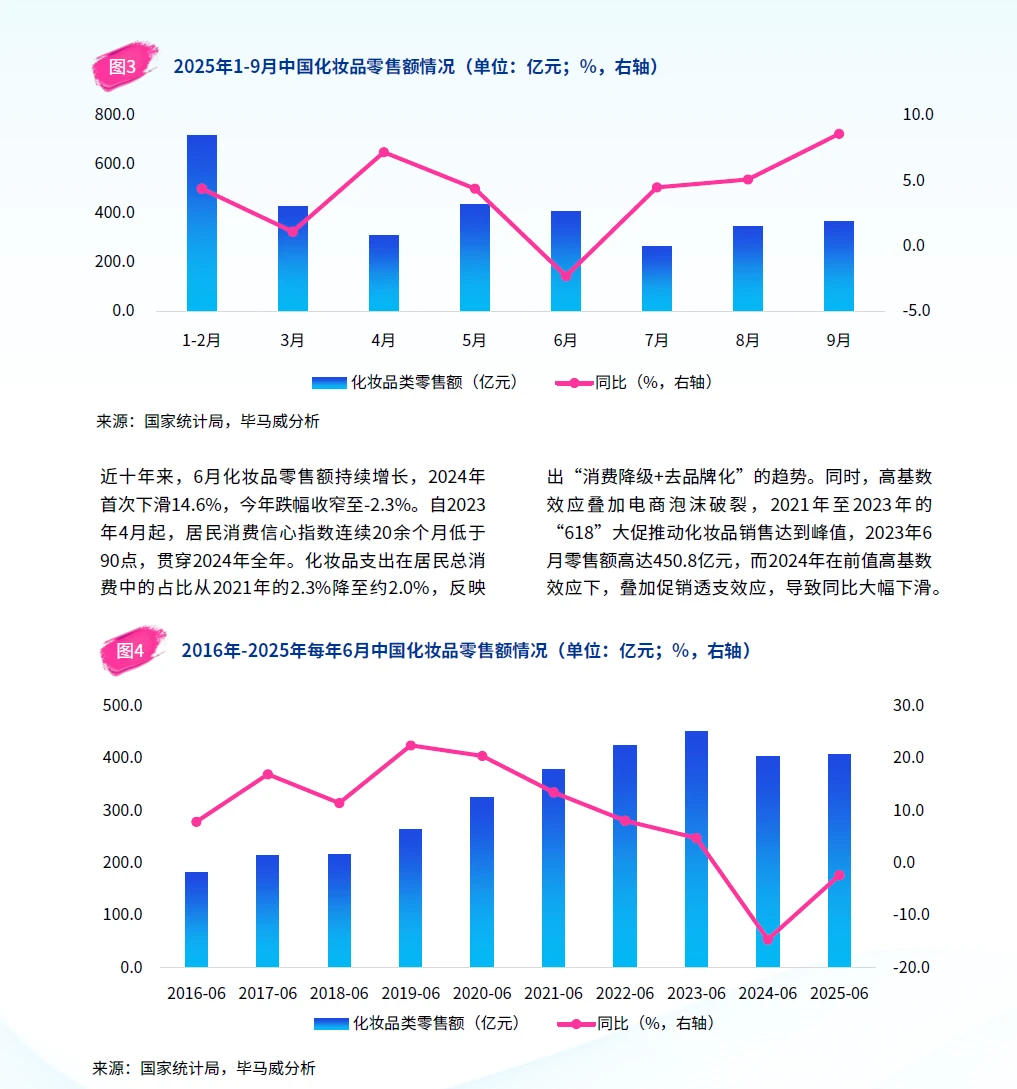

宏观与监管方面,2024年社会消费品零售总额48.8 万亿元,2025年前三季度达 36.6万亿元,预计全年破50万亿。2015-2024年化妆品零售额从2049.4亿增至4356.5亿,年均复合增长率10.5%,2025年前三季度虽有波动,但整体有增长潜力。政策上,“十四五” 规划重点培育本土高端品牌,2025 年多项政策落地,兼顾监管规范与鼓励创新。

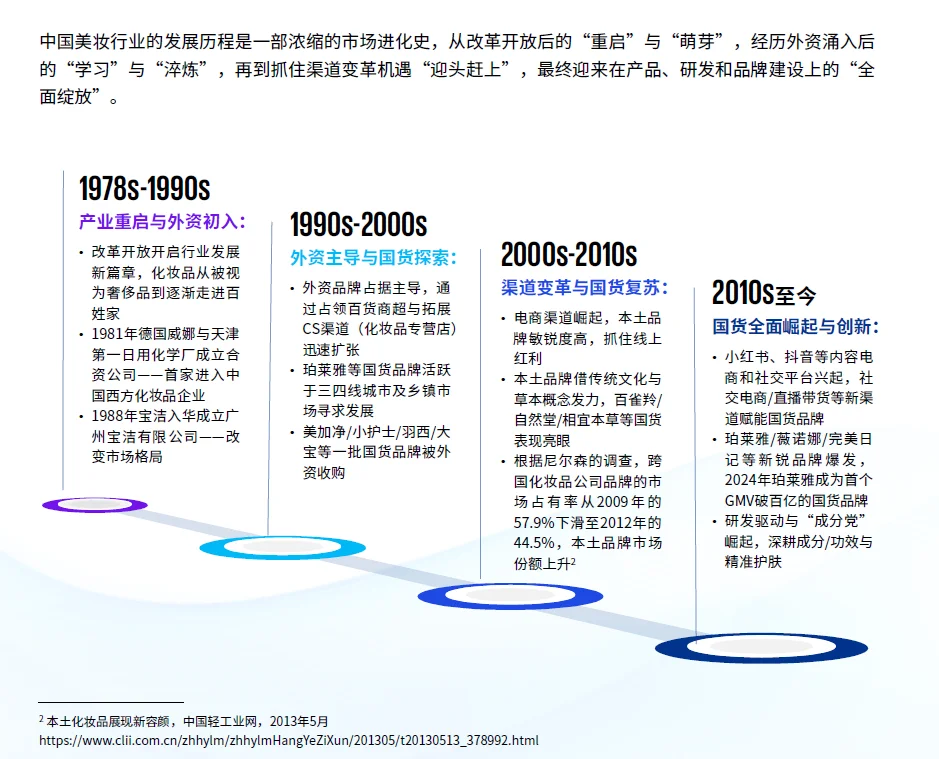

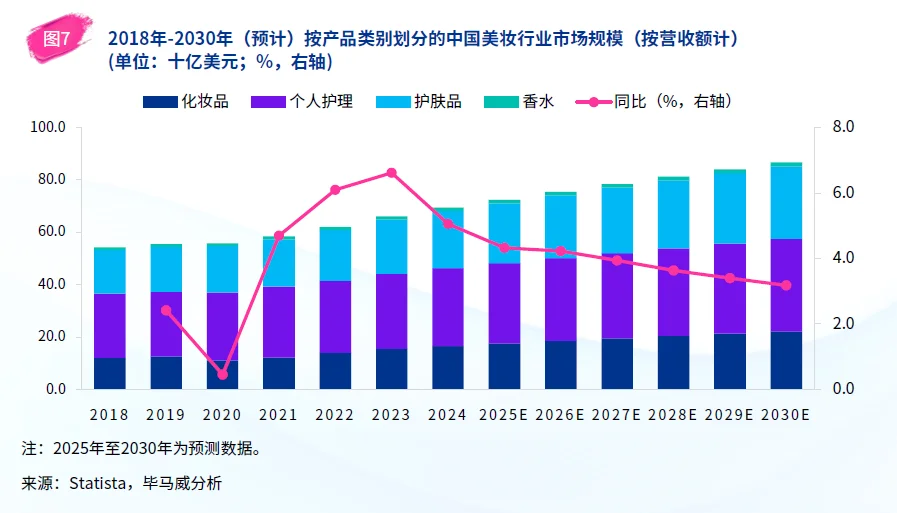

行业全景层面,中国美妆行业历经多阶段发展,国货全面崛起。市场格局中,国际品牌占高端市场,国产品牌分经典与新锐,2023年市场规模破万亿,2024年达 1.1万亿。2018-2024年行业市场规模CAGR4.2%,预计2025年达724.1亿美元,个人护理是最大细分领域。企业分布“东强西弱”,且呈“快进快出”特征,新品注册备案数回升,基础功效类产品主导,市场需求向身体护理延伸,价格偏好上中端产品增长显著。

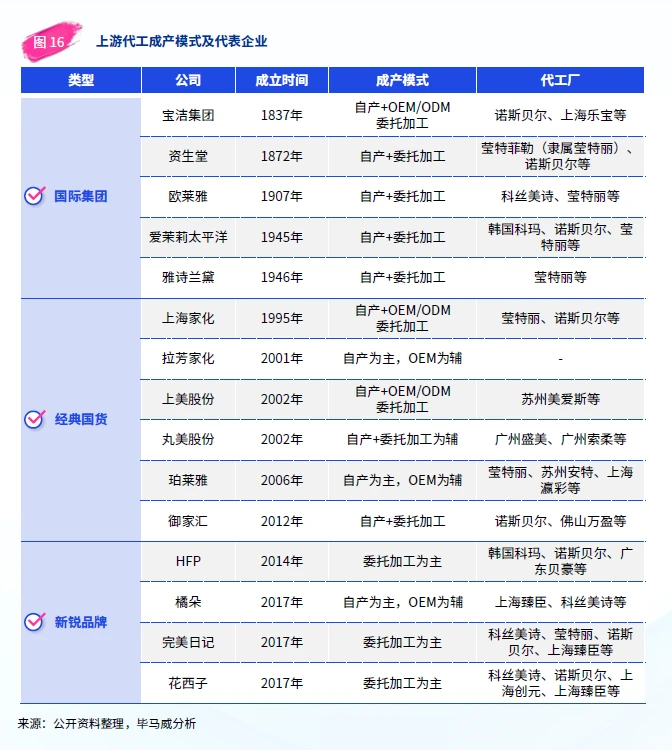

原料与供应链领域,产业链涵盖多环节,上游国际巨头主导,本土企业在植物新原料等领域突破,包装向环保转型;中游国际品牌守高端,国货攻功效与情绪价值;下游线上成增量核心,线下体验转型,跨境电商助力出海,但面临国际监管挑战。

销售渠道与消费行为方面,线上抖音、淘天等平台领先,线下差异化转型,全渠道融合成趋势,新兴零售模式涌现。消费者以26-40岁为主,注重成分与功效,决策呈 “双轨分化”。

资本运作层面,一级市场投融资2021年达峰后趋稳,千万级融资为主,功效护肤、个护受关注,并购以境内为主,出境增长。二级市场国货表现亮眼,港股成热门上市地,企业估值有成长空间,业绩分化,龙头效应显著,还涌现多种新兴资本运作方式。

未来,中国美妆产业将在政策、科技与文化驱动下,向成熟、多元、国际化迈进。

#研报分享 #美妆 #化妆品

宏观与监管方面,2024年社会消费品零售总额48.8 万亿元,2025年前三季度达 36.6万亿元,预计全年破50万亿。2015-2024年化妆品零售额从2049.4亿增至4356.5亿,年均复合增长率10.5%,2025年前三季度虽有波动,但整体有增长潜力。政策上,“十四五” 规划重点培育本土高端品牌,2025 年多项政策落地,兼顾监管规范与鼓励创新。

行业全景层面,中国美妆行业历经多阶段发展,国货全面崛起。市场格局中,国际品牌占高端市场,国产品牌分经典与新锐,2023年市场规模破万亿,2024年达 1.1万亿。2018-2024年行业市场规模CAGR4.2%,预计2025年达724.1亿美元,个人护理是最大细分领域。企业分布“东强西弱”,且呈“快进快出”特征,新品注册备案数回升,基础功效类产品主导,市场需求向身体护理延伸,价格偏好上中端产品增长显著。

原料与供应链领域,产业链涵盖多环节,上游国际巨头主导,本土企业在植物新原料等领域突破,包装向环保转型;中游国际品牌守高端,国货攻功效与情绪价值;下游线上成增量核心,线下体验转型,跨境电商助力出海,但面临国际监管挑战。

销售渠道与消费行为方面,线上抖音、淘天等平台领先,线下差异化转型,全渠道融合成趋势,新兴零售模式涌现。消费者以26-40岁为主,注重成分与功效,决策呈 “双轨分化”。

资本运作层面,一级市场投融资2021年达峰后趋稳,千万级融资为主,功效护肤、个护受关注,并购以境内为主,出境增长。二级市场国货表现亮眼,港股成热门上市地,企业估值有成长空间,业绩分化,龙头效应显著,还涌现多种新兴资本运作方式。

未来,中国美妆产业将在政策、科技与文化驱动下,向成熟、多元、国际化迈进。

#研报分享 #美妆 #化妆品