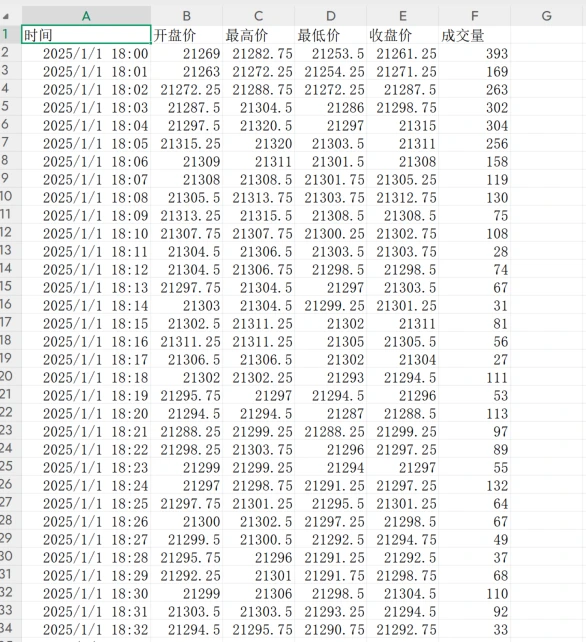

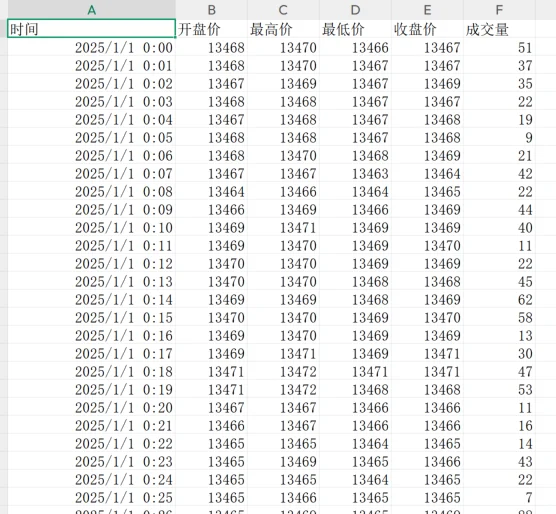

数据集包含2008年至今国外主要期货交易所历史行情数据,以CSV表格格式存储

数据覆盖

CME芝加哥商品交易所、

NYMEX纽约商业交易所、

ICE洲际交易所、

欧洲期货交易所、

CBOE芝加哥期权交易所、

CBOT芝加哥期货交易所等主流交易市场,包含金融期货与商品期货两大类品种。

每类品种均收录主力连续合约及所有月份合约数据,时间粒度涵盖1分钟、5分钟、15分钟、30分钟、60分钟及日线、周线、月线多周期维度。

数据包使用压缩格式存储于网盘,总容量超过100GB。经严格清洗整理,满足企业级风控管理、私募量化策略研发、高校课题研究、个人交易系统验证等场景需求。具体应用方向包括:

1、Python编程处理,可直接通过pandas库read_csv函数进行高效数据加载与分析

2、高频交易策略回测,支持LSTM、ARIMA等时序模型构建与验证

3、市场风险监测,可进行异常交易识别与信用风险评估

4、量化模型训练,支持统计套利策略验证与市场冲击成本分析

5、交易系统历史回测,支持收益率曲线验证与行情复盘

6、金融工程领域学术论文研究

本数据集通过标准化处理确保时序连续性与字段完整性,满足机器学习模型训练与量化研究对数据质量的严格要求,可为多因子模型构建提供可靠数据支撑。

数据覆盖

CME芝加哥商品交易所、

NYMEX纽约商业交易所、

ICE洲际交易所、

欧洲期货交易所、

CBOE芝加哥期权交易所、

CBOT芝加哥期货交易所等主流交易市场,包含金融期货与商品期货两大类品种。

每类品种均收录主力连续合约及所有月份合约数据,时间粒度涵盖1分钟、5分钟、15分钟、30分钟、60分钟及日线、周线、月线多周期维度。

数据包使用压缩格式存储于网盘,总容量超过100GB。经严格清洗整理,满足企业级风控管理、私募量化策略研发、高校课题研究、个人交易系统验证等场景需求。具体应用方向包括:

1、Python编程处理,可直接通过pandas库read_csv函数进行高效数据加载与分析

2、高频交易策略回测,支持LSTM、ARIMA等时序模型构建与验证

3、市场风险监测,可进行异常交易识别与信用风险评估

4、量化模型训练,支持统计套利策略验证与市场冲击成本分析

5、交易系统历史回测,支持收益率曲线验证与行情复盘

6、金融工程领域学术论文研究

本数据集通过标准化处理确保时序连续性与字段完整性,满足机器学习模型训练与量化研究对数据质量的严格要求,可为多因子模型构建提供可靠数据支撑。