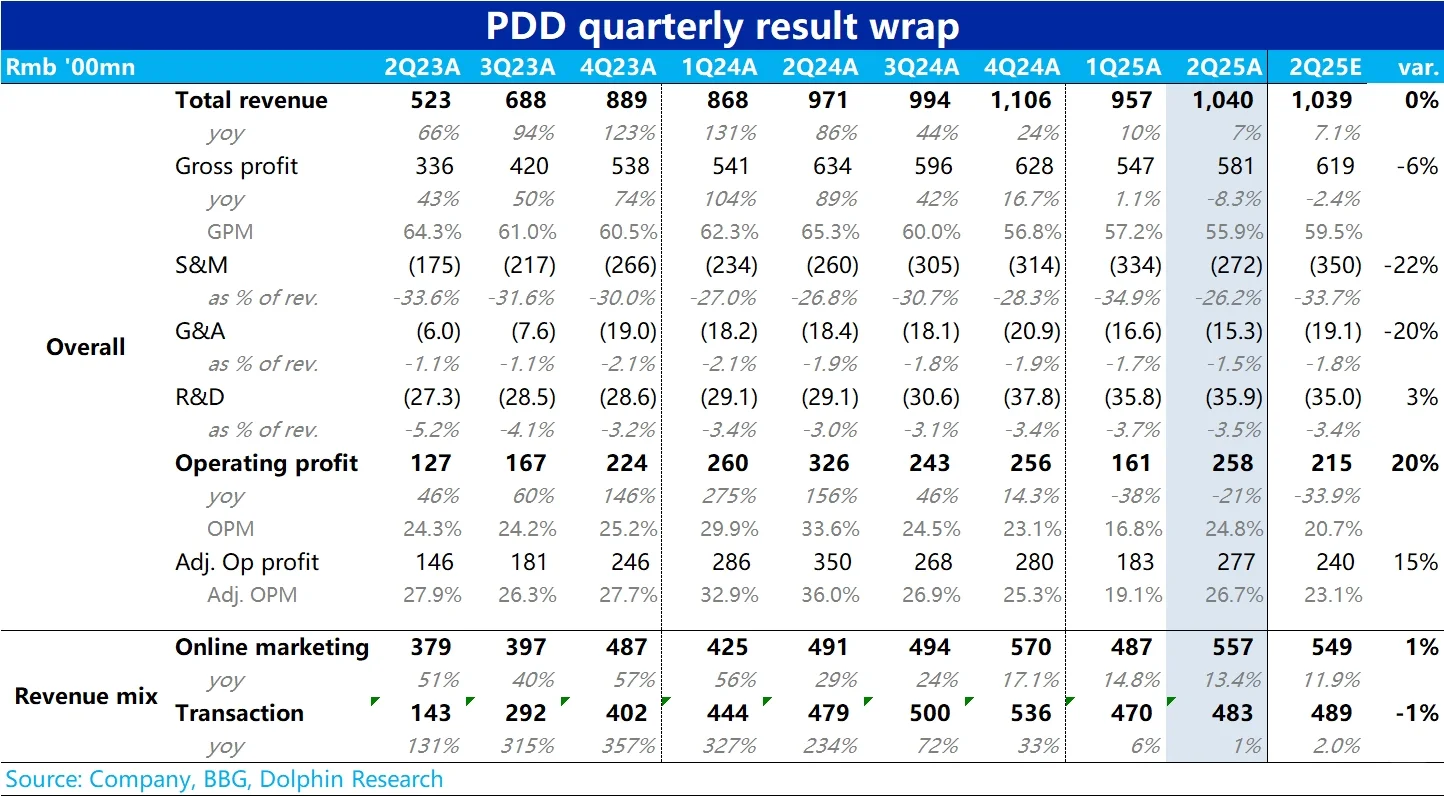

中概“最魔”拼多多又来送心跳和刺激了!初看上去,一季度大沦陷之后,二季度闪亮回归,惊艳绝伦!

税前利润几乎又接近巅峰状态,单季高达355亿,二季度上300亿,市场很很容算出来全年超1200亿的利润,剔税后也上千亿人民币。

但在激动之下,需要注意的是,税前利润中有104亿其实是来自于利息收入和投资收益。

海豚君特地翻看了一下,不同于其他同行,有钱了一通乱投,公司投资策略其实非常谨慎,这部分的收益基本全部来源于现金管理工具性投入,比如说买债券等等。

上季度可能因为债券投资收益没有到期,只有2亿,本季度到账了,所以一下子把这部分收益拉起来了,达到了100亿,其实平均两个季度,单季50亿上下,和过去季度没差差别。

多说几句:这个利息收入也直白的说明了,正经做主营生意、不乱花钱乱投、经营效率无敌的电商公司,到底有多富有!

单季度利息收益,按50亿计算,都能站上主营业务生意利润的三分之一了。换句话说,等拼多多需要分红的时候,完全不缺?。

剔除利息性收益的影响,实际主营收入是268亿,超出了市场预期的215亿,仍然比预期的高很多,当然惊艳程度下降了很多。

同比来说,去年同期经营利润是326亿,同比还是下跌很明显,当然原因其实跟一季度差不多,应该是主站用真金白银来和其他国补影响更加充分的电商平台来竞争,来保住拼多多全网最低价的用户心智。

只是根据海豚君了解,二季度在补贴上应该通过智能补贴券,而且商家需要付费来竞价才能获得智能补贴券的发放资格,补贴券的发放效率更高了。

而支出端上,对外慷慨的营销费用还是在相对高位上,单季度272亿人民币,在交易类收入几乎零增长(TEMU等补贴不高的情况下),高于去年的260亿。

但对内支出仍然相当吝啬:研发在家家投AI的情况下,二季度几乎环比零增长,管理费用竟然无论同环比还在负增长(主要是期权激励支出减少)。对内支出端整体还是验证了拼多多在执行上一家及其靠谱的公司。

#拼多多 #拼多多财报 #拼多多财报分析 #pdd #PDD财报 #拼多多财报火爆

税前利润几乎又接近巅峰状态,单季高达355亿,二季度上300亿,市场很很容算出来全年超1200亿的利润,剔税后也上千亿人民币。

但在激动之下,需要注意的是,税前利润中有104亿其实是来自于利息收入和投资收益。

海豚君特地翻看了一下,不同于其他同行,有钱了一通乱投,公司投资策略其实非常谨慎,这部分的收益基本全部来源于现金管理工具性投入,比如说买债券等等。

上季度可能因为债券投资收益没有到期,只有2亿,本季度到账了,所以一下子把这部分收益拉起来了,达到了100亿,其实平均两个季度,单季50亿上下,和过去季度没差差别。

多说几句:这个利息收入也直白的说明了,正经做主营生意、不乱花钱乱投、经营效率无敌的电商公司,到底有多富有!

单季度利息收益,按50亿计算,都能站上主营业务生意利润的三分之一了。换句话说,等拼多多需要分红的时候,完全不缺?。

剔除利息性收益的影响,实际主营收入是268亿,超出了市场预期的215亿,仍然比预期的高很多,当然惊艳程度下降了很多。

同比来说,去年同期经营利润是326亿,同比还是下跌很明显,当然原因其实跟一季度差不多,应该是主站用真金白银来和其他国补影响更加充分的电商平台来竞争,来保住拼多多全网最低价的用户心智。

只是根据海豚君了解,二季度在补贴上应该通过智能补贴券,而且商家需要付费来竞价才能获得智能补贴券的发放资格,补贴券的发放效率更高了。

而支出端上,对外慷慨的营销费用还是在相对高位上,单季度272亿人民币,在交易类收入几乎零增长(TEMU等补贴不高的情况下),高于去年的260亿。

但对内支出仍然相当吝啬:研发在家家投AI的情况下,二季度几乎环比零增长,管理费用竟然无论同环比还在负增长(主要是期权激励支出减少)。对内支出端整体还是验证了拼多多在执行上一家及其靠谱的公司。

#拼多多 #拼多多财报 #拼多多财报分析 #pdd #PDD财报 #拼多多财报火爆