报告编号:124

?

2024年中国造纸工业运行整体平稳但挑战犹存。

?

全行业纸浆、纸及纸板、纸制品总产量达29593万吨,同比增长1.56%;营业收入1.46万亿元,增长3.88%;但利润承压,规模以上企业利润总额为258亿元,同比下降2.71%,亏损面仍较大。

?

纸及纸板产量13625万吨,同比增长5.09%;消费量13634万吨,增长3.56%,人均年消费量96.83千克。

??

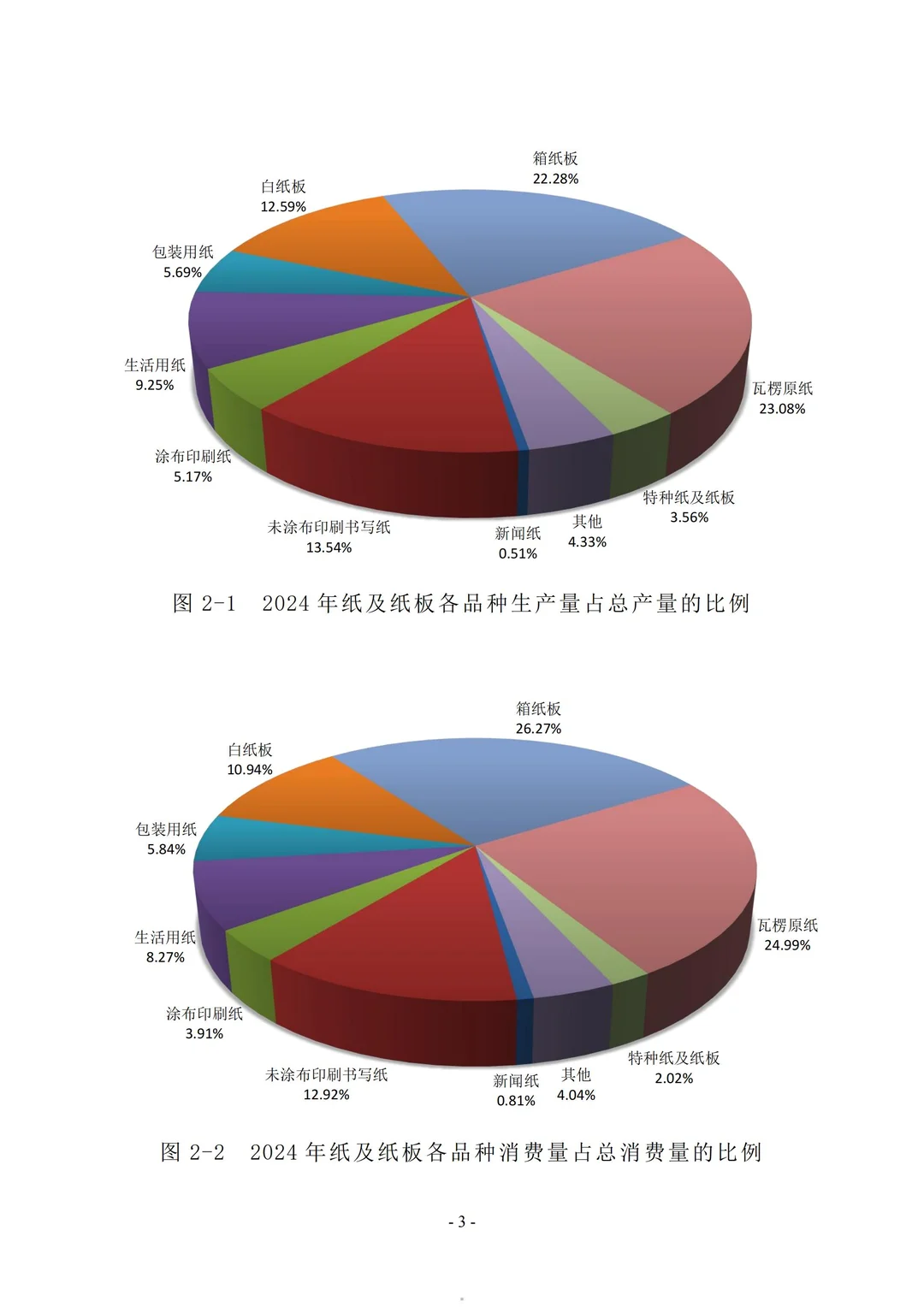

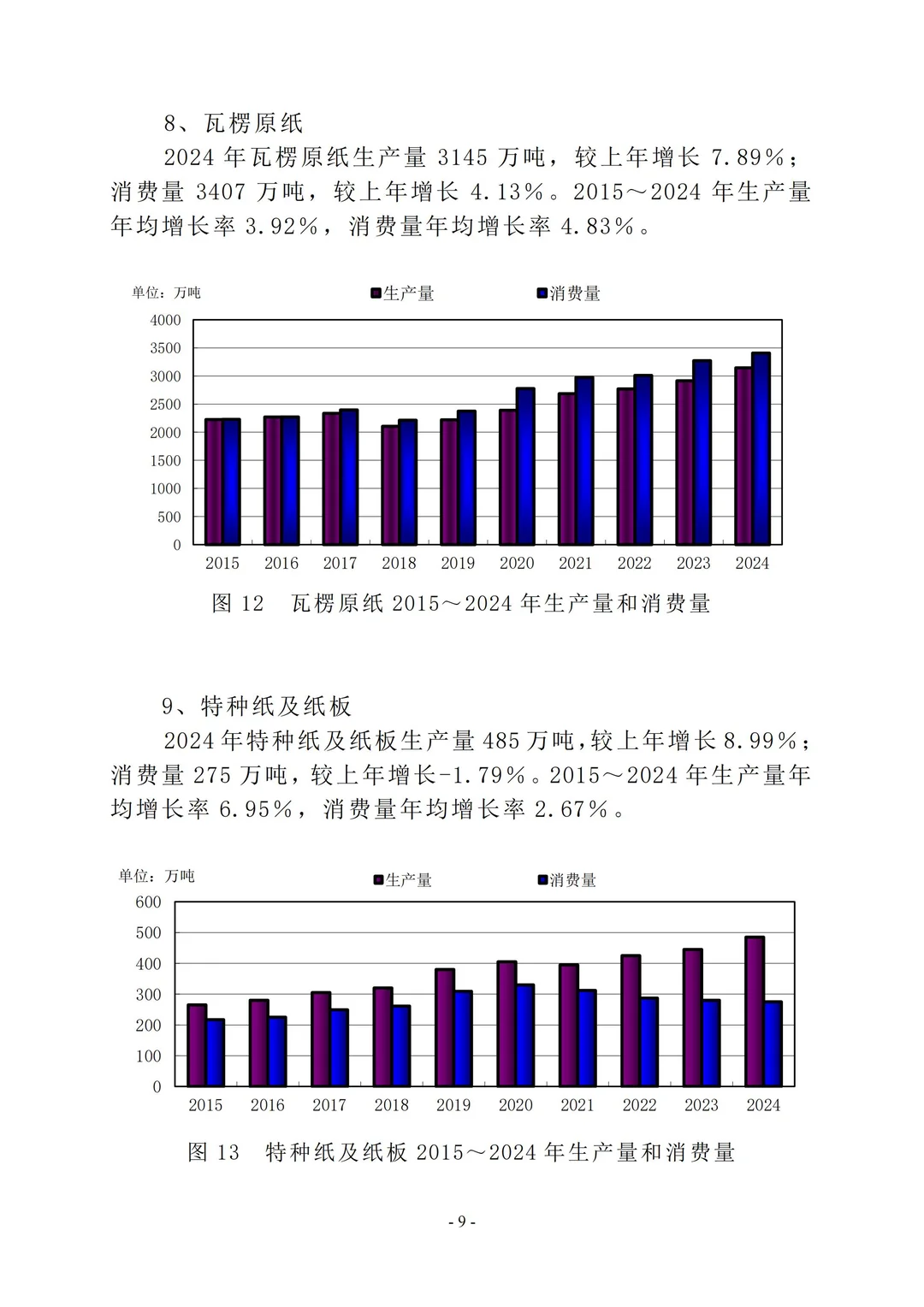

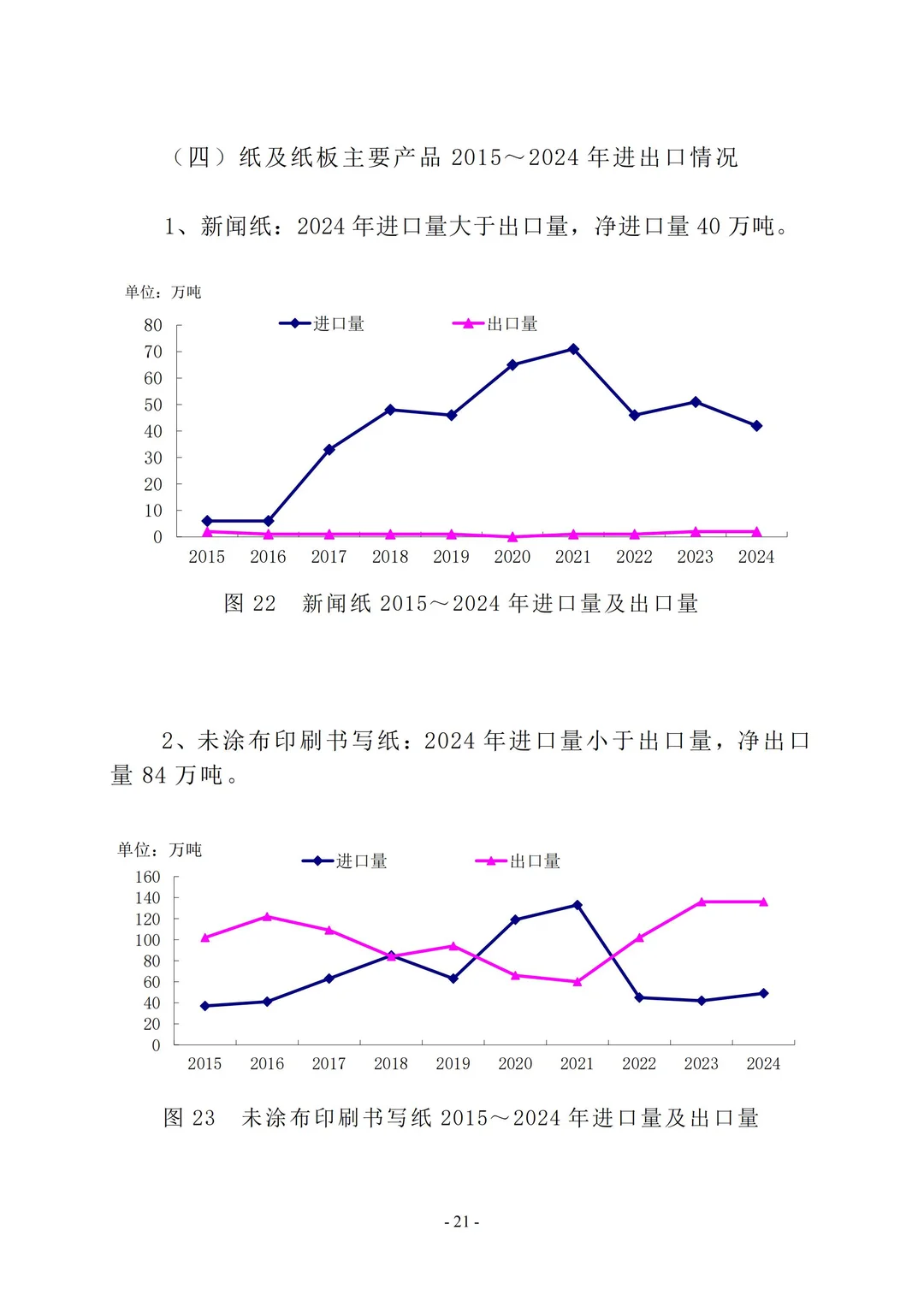

瓦楞原纸(3145万吨,+7.89%)和箱纸板(3035万吨,+4.84%)是主力品种,合计占比超45%。消费结构显示,箱纸板(26.27%)和瓦楞原纸(24.99%)需求最大。新闻纸持续萎缩,产量(70万吨)和消费量(110万吨)分别下降12.5%和14.73%。

?

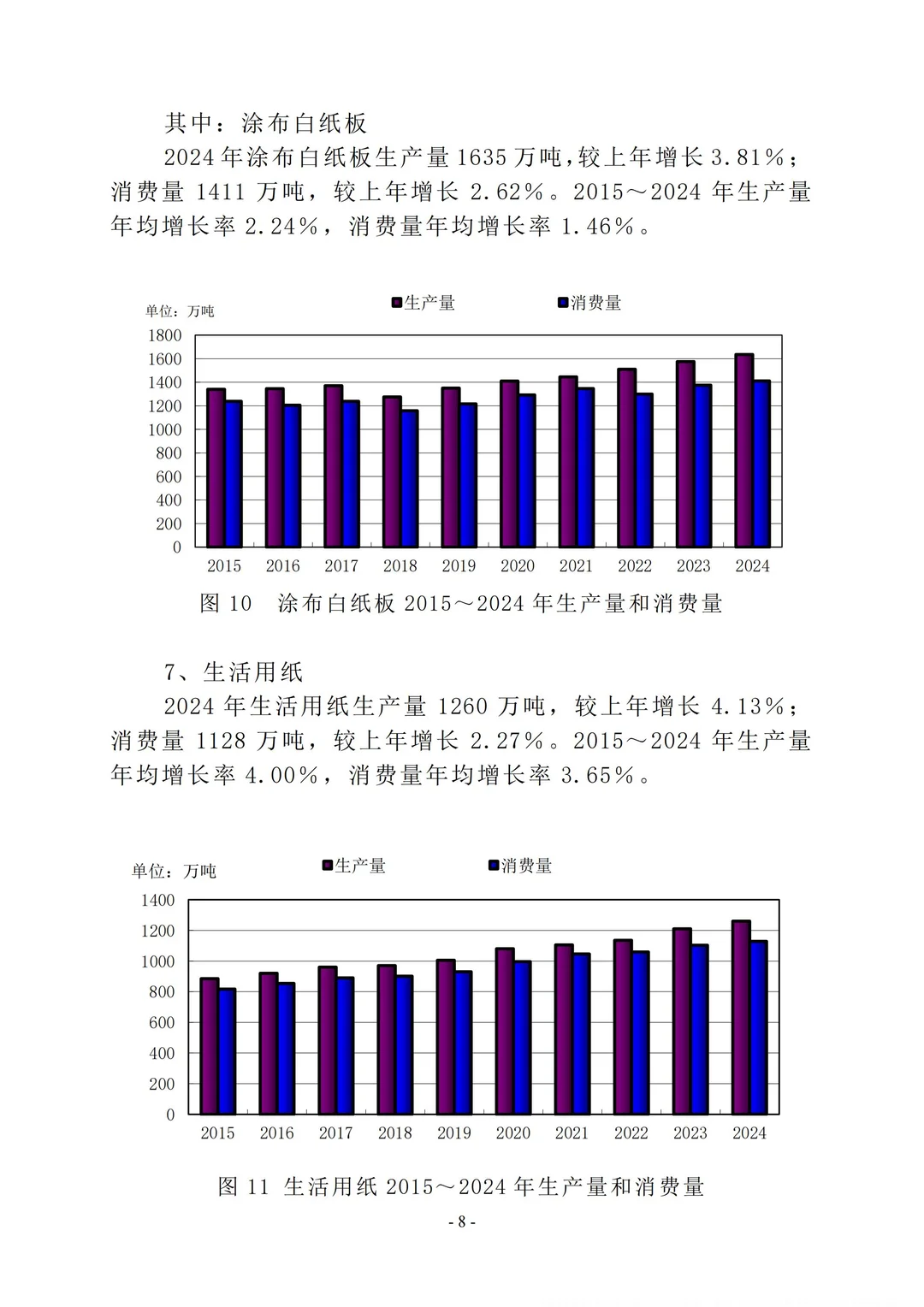

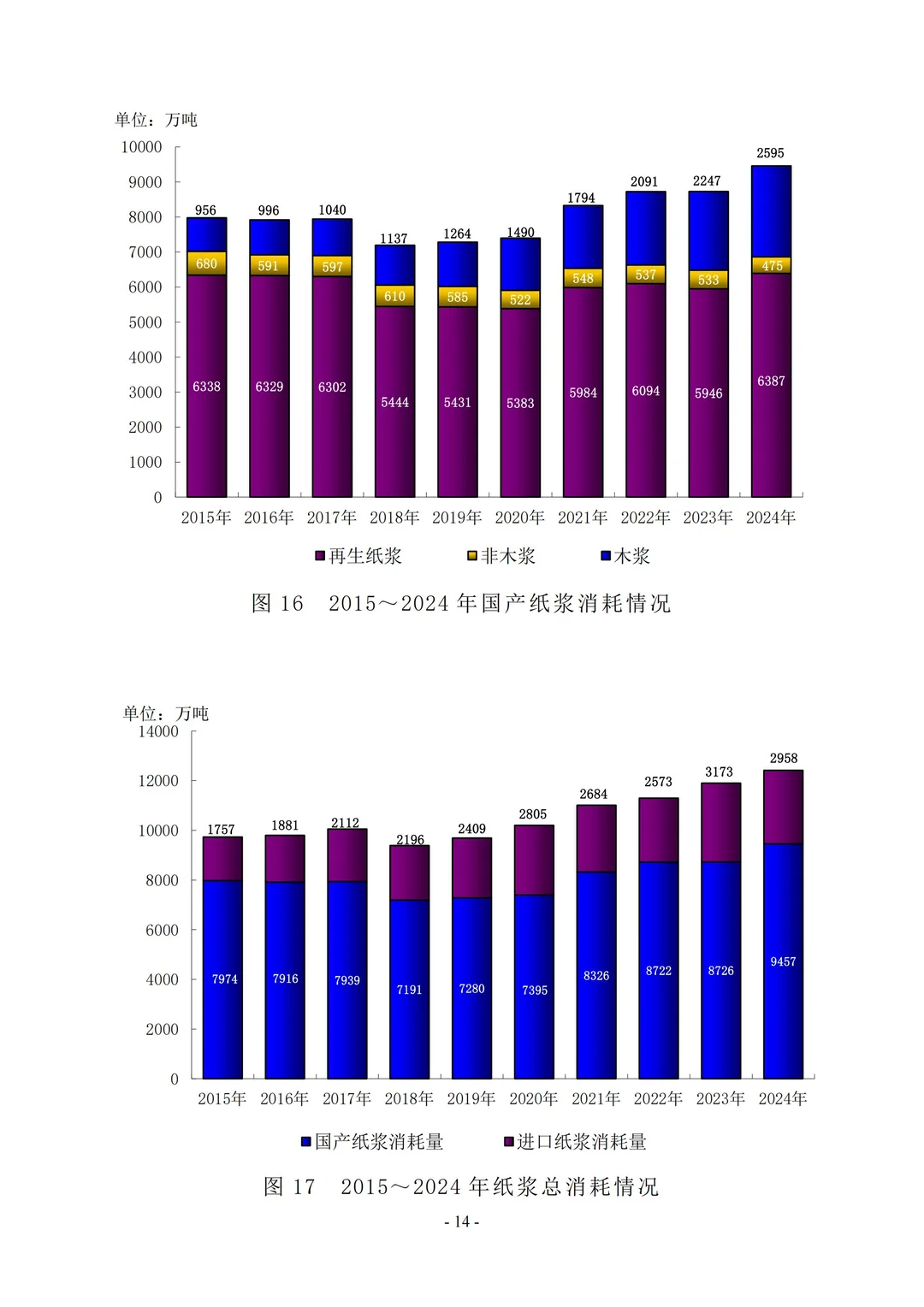

纸浆总产量9454万吨,增长7.15%,其中木浆2626万吨,增速显著。全年消耗纸浆12415万吨(+4.34%),再生纸浆占55%(6801万吨),木浆占41%(5139万吨)。

?

国内废纸回收量达6971万吨,回收率51.1%,利用率51.6%,原料自给能力稳步提升。

1️⃣

纸制品受需求疲软影响明显,产量6514万吨,下降11.39%;消费量5885万吨,下降13.75%。

进出口方面,进口总量4596万吨(-6.38%),纸浆进口3441万吨(-7.18%)是主要品类;出口表现亮眼,总量1746.25万吨(+16.69%),纸及纸板出口1078万吨(+15.67%),纸制品出口638万吨(+18.15%)。

?

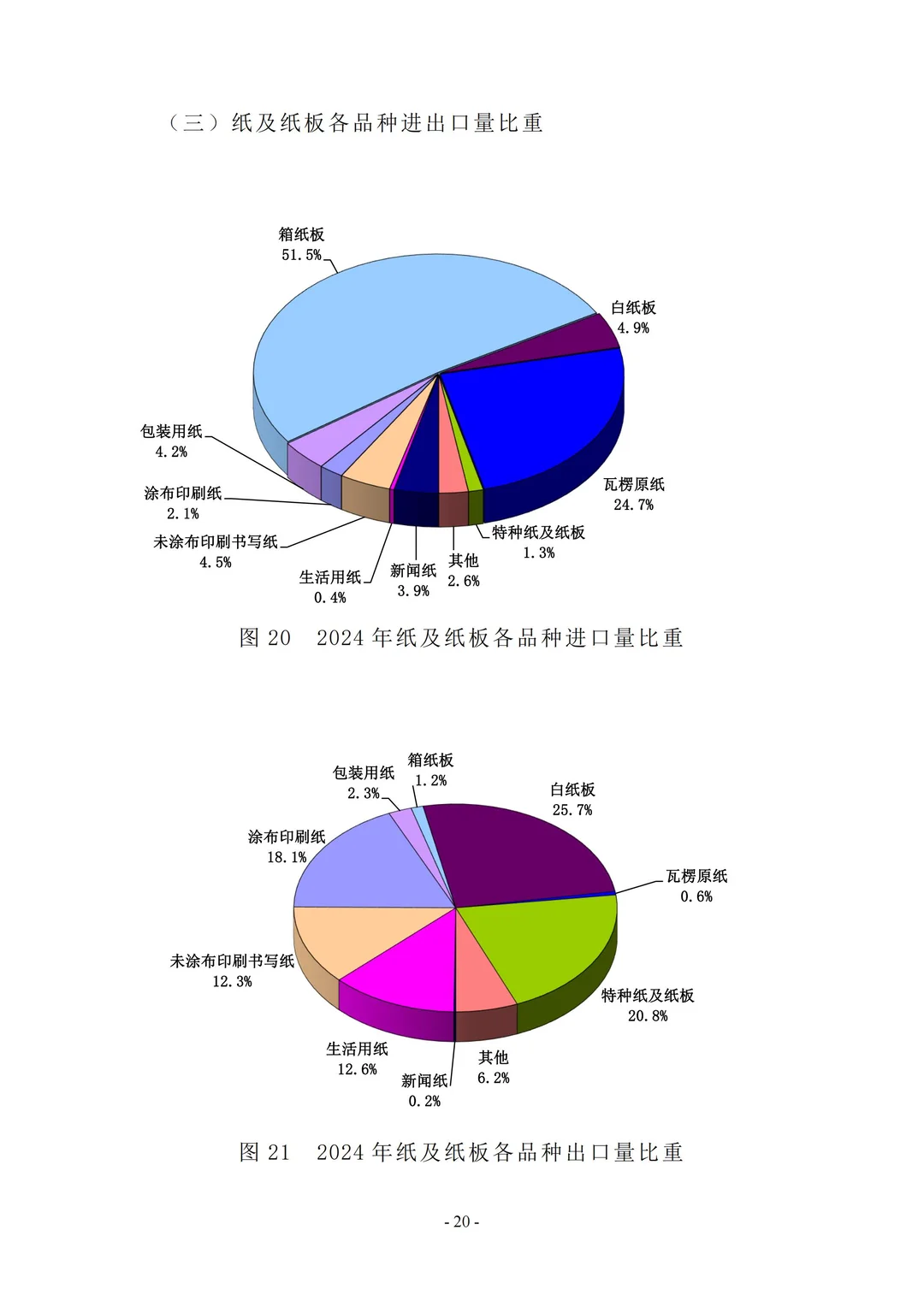

箱纸板、瓦楞原纸进口依存度较高,净进口量分别达547万吨和262万吨。

?

区域布局保持东强西弱格局,东部地区产量占67.5%,中部和西部地区分别占19.1%和13.4%。山东(2219万吨)、广东(2193万吨)、江苏(1476万吨)位列前三,合计占比超40%。

?

企业格局中,玖龙纸业以2073万吨产量蝉联榜首,亚太森博增速达43.47%,凸显龙头企业优势。

?

行业面临结构性产能过剩、成本上升等挑战,正加速向高端化、智能化、绿色化转型。

#行业报告 #行业报告分享 #研究报告 #行业分析 #造纸 #造纸业 #行业报告下载 #行业报告分析 #行业报告干货 #行业报告解读

?

2024年中国造纸工业运行整体平稳但挑战犹存。

?

全行业纸浆、纸及纸板、纸制品总产量达29593万吨,同比增长1.56%;营业收入1.46万亿元,增长3.88%;但利润承压,规模以上企业利润总额为258亿元,同比下降2.71%,亏损面仍较大。

?

纸及纸板产量13625万吨,同比增长5.09%;消费量13634万吨,增长3.56%,人均年消费量96.83千克。

??

瓦楞原纸(3145万吨,+7.89%)和箱纸板(3035万吨,+4.84%)是主力品种,合计占比超45%。消费结构显示,箱纸板(26.27%)和瓦楞原纸(24.99%)需求最大。新闻纸持续萎缩,产量(70万吨)和消费量(110万吨)分别下降12.5%和14.73%。

?

纸浆总产量9454万吨,增长7.15%,其中木浆2626万吨,增速显著。全年消耗纸浆12415万吨(+4.34%),再生纸浆占55%(6801万吨),木浆占41%(5139万吨)。

?

国内废纸回收量达6971万吨,回收率51.1%,利用率51.6%,原料自给能力稳步提升。

1️⃣

纸制品受需求疲软影响明显,产量6514万吨,下降11.39%;消费量5885万吨,下降13.75%。

进出口方面,进口总量4596万吨(-6.38%),纸浆进口3441万吨(-7.18%)是主要品类;出口表现亮眼,总量1746.25万吨(+16.69%),纸及纸板出口1078万吨(+15.67%),纸制品出口638万吨(+18.15%)。

?

箱纸板、瓦楞原纸进口依存度较高,净进口量分别达547万吨和262万吨。

?

区域布局保持东强西弱格局,东部地区产量占67.5%,中部和西部地区分别占19.1%和13.4%。山东(2219万吨)、广东(2193万吨)、江苏(1476万吨)位列前三,合计占比超40%。

?

企业格局中,玖龙纸业以2073万吨产量蝉联榜首,亚太森博增速达43.47%,凸显龙头企业优势。

?

行业面临结构性产能过剩、成本上升等挑战,正加速向高端化、智能化、绿色化转型。

#行业报告 #行业报告分享 #研究报告 #行业分析 #造纸 #造纸业 #行业报告下载 #行业报告分析 #行业报告干货 #行业报告解读