核心亮点

从内(融资约束、代理成本)外(全球创新网络)双机制解析数字化转型对突破式创新的影响,打开作用 “黑箱”;

区分技术驱动与应用驱动型转型,揭示前者对突破式创新赋能更强;

采用工具变量、DML 模型等多方法解决内生性,结论可靠。

主要发现

数字化转型显著赋能企业突破式创新,多检验后结论稳健;

异质性:对非国企、知识产权保护强、产业数字化高地区企业效果更显著;

机制:通过缓解融资约束、降低代理成本、促进融入全球创新网络生效;

技术驱动型转型赋能效果强于应用驱动型。

实践意义

企业:加快数字化转型,侧重技术驱动,融入全球创新网络;

政府:对非国企倾斜政策,完善知识产权保护,推动产业数字化。

实证部分

一、研究假说

H1:数字化转型显著赋能企业突破式创新

H2a:数字化转型通过缓解融资约束赋能突破式创新

H2b:数字化转型通过降低代理成本赋能突破式创新

H2c:数字化转型通过促进融入全球创新网络赋能突破式创新

H3:技术驱动型转型对突破式创新赋能强于应用驱动型

二、变量描述

解释变量:数字化转型(DT,年报关键词词频;DTT 技术驱动、DTA 应用驱动)

被解释变量:突破式创新(BI,专利技术分散度;Bivce1 新技术专利数等)

中介变量:融资约束(SA 指数)、代理成本(总资产周转率)、全球创新网络(Decision,是否海外投资)

控制变量:企业规模、ROA、资产负债率、董事会规模等,含企业 / 年份固定效应

三、模型设定

四、实证结果与分析

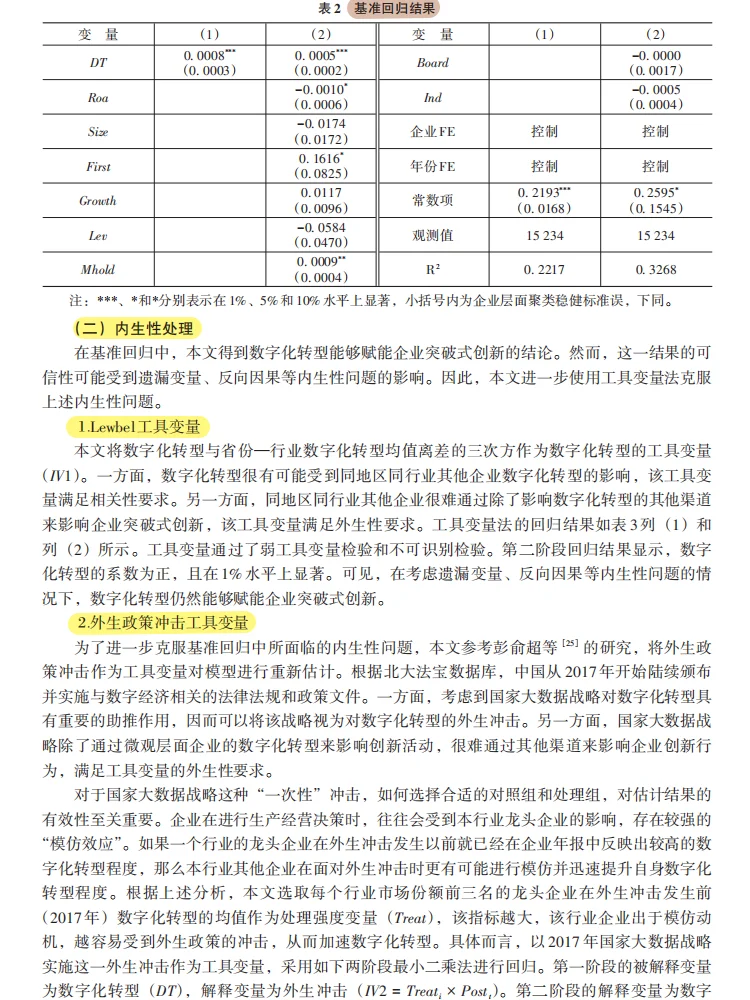

① 基准回归:DT 系数显著为正,验证 H1;

② 稳健性检验:换变量、剔除异常样本、DML 模型后结论不变;

③ 机制检验:三个中介变量均显著传导,验证 H2a、H2b、H2c;

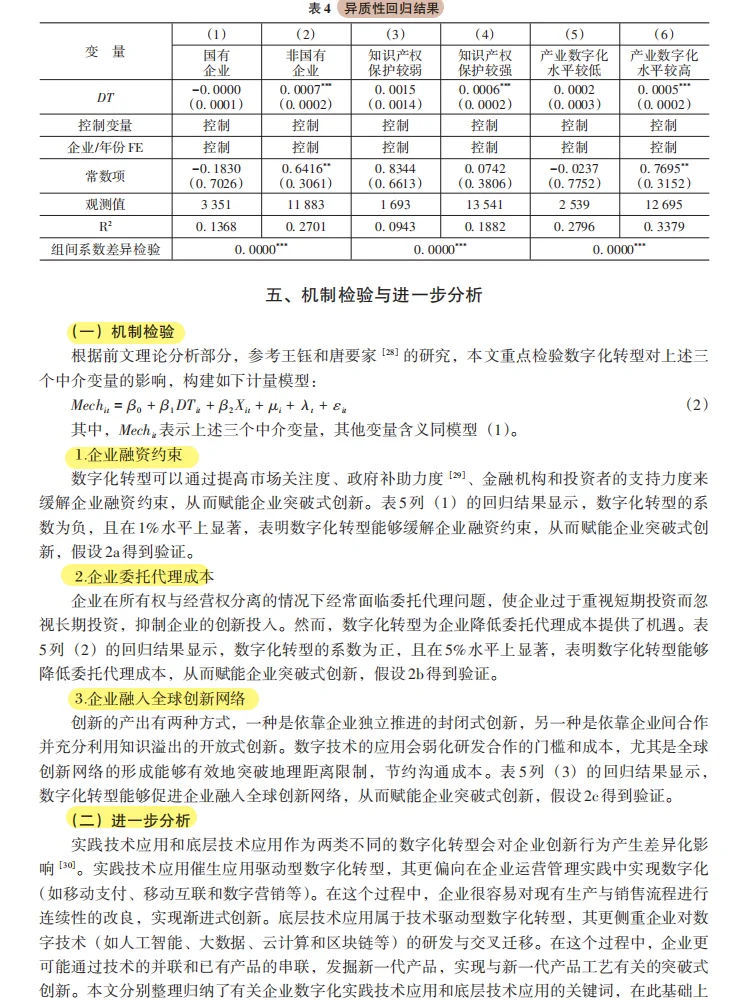

④ 异质性分析:非国企、强知识产权保护、高产业数字化地区组 DT 系数更显著;

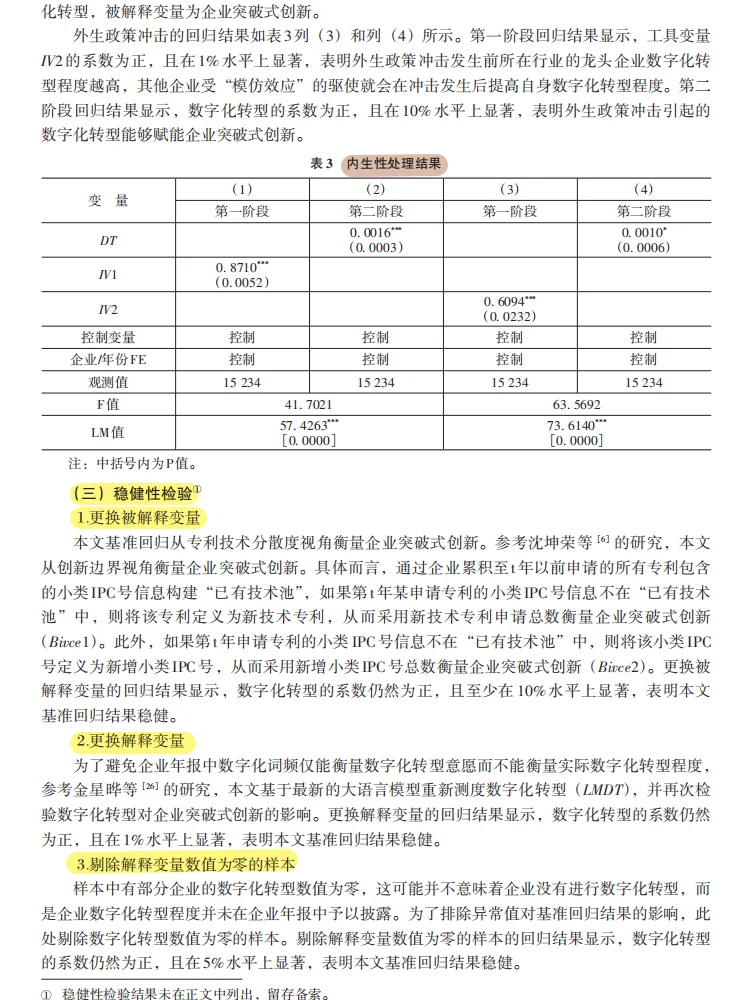

⑤ 内生性检验:工具变量(Lewbel 法、政策冲击)回归结果稳健;

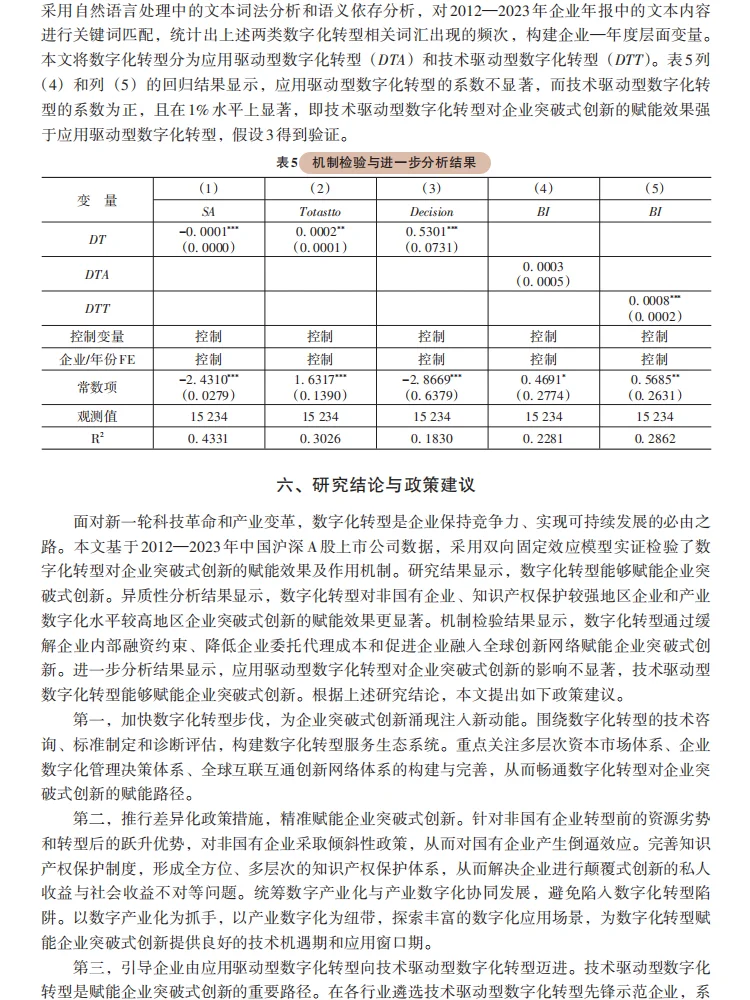

⑥ 进一步分析:DTT 系数显著为正,DTA 不显著,验证 H3。

五、结论

?可以做各类stata操作!!!

?表格结果导出

?实证结果文字解读

?不篡改数据,提供源代码,支持复现

#实证分析 #dissertation怎么写 #dissertation #计量经济学 #stata代做 #stata实证 #数据分析我在行 #经济与金融 #经管

从内(融资约束、代理成本)外(全球创新网络)双机制解析数字化转型对突破式创新的影响,打开作用 “黑箱”;

区分技术驱动与应用驱动型转型,揭示前者对突破式创新赋能更强;

采用工具变量、DML 模型等多方法解决内生性,结论可靠。

主要发现

数字化转型显著赋能企业突破式创新,多检验后结论稳健;

异质性:对非国企、知识产权保护强、产业数字化高地区企业效果更显著;

机制:通过缓解融资约束、降低代理成本、促进融入全球创新网络生效;

技术驱动型转型赋能效果强于应用驱动型。

实践意义

企业:加快数字化转型,侧重技术驱动,融入全球创新网络;

政府:对非国企倾斜政策,完善知识产权保护,推动产业数字化。

实证部分

一、研究假说

H1:数字化转型显著赋能企业突破式创新

H2a:数字化转型通过缓解融资约束赋能突破式创新

H2b:数字化转型通过降低代理成本赋能突破式创新

H2c:数字化转型通过促进融入全球创新网络赋能突破式创新

H3:技术驱动型转型对突破式创新赋能强于应用驱动型

二、变量描述

解释变量:数字化转型(DT,年报关键词词频;DTT 技术驱动、DTA 应用驱动)

被解释变量:突破式创新(BI,专利技术分散度;Bivce1 新技术专利数等)

中介变量:融资约束(SA 指数)、代理成本(总资产周转率)、全球创新网络(Decision,是否海外投资)

控制变量:企业规模、ROA、资产负债率、董事会规模等,含企业 / 年份固定效应

三、模型设定

四、实证结果与分析

① 基准回归:DT 系数显著为正,验证 H1;

② 稳健性检验:换变量、剔除异常样本、DML 模型后结论不变;

③ 机制检验:三个中介变量均显著传导,验证 H2a、H2b、H2c;

④ 异质性分析:非国企、强知识产权保护、高产业数字化地区组 DT 系数更显著;

⑤ 内生性检验:工具变量(Lewbel 法、政策冲击)回归结果稳健;

⑥ 进一步分析:DTT 系数显著为正,DTA 不显著,验证 H3。

五、结论

?可以做各类stata操作!!!

?表格结果导出

?实证结果文字解读

?不篡改数据,提供源代码,支持复现

#实证分析 #dissertation怎么写 #dissertation #计量经济学 #stata代做 #stata实证 #数据分析我在行 #经济与金融 #经管