挖了古茗的研报,核心逻辑是10-20元大众茶饮赛道的供应链效率与下沉市场密度壁垒,支撑高增长与高盈利。

? 核心逻辑:

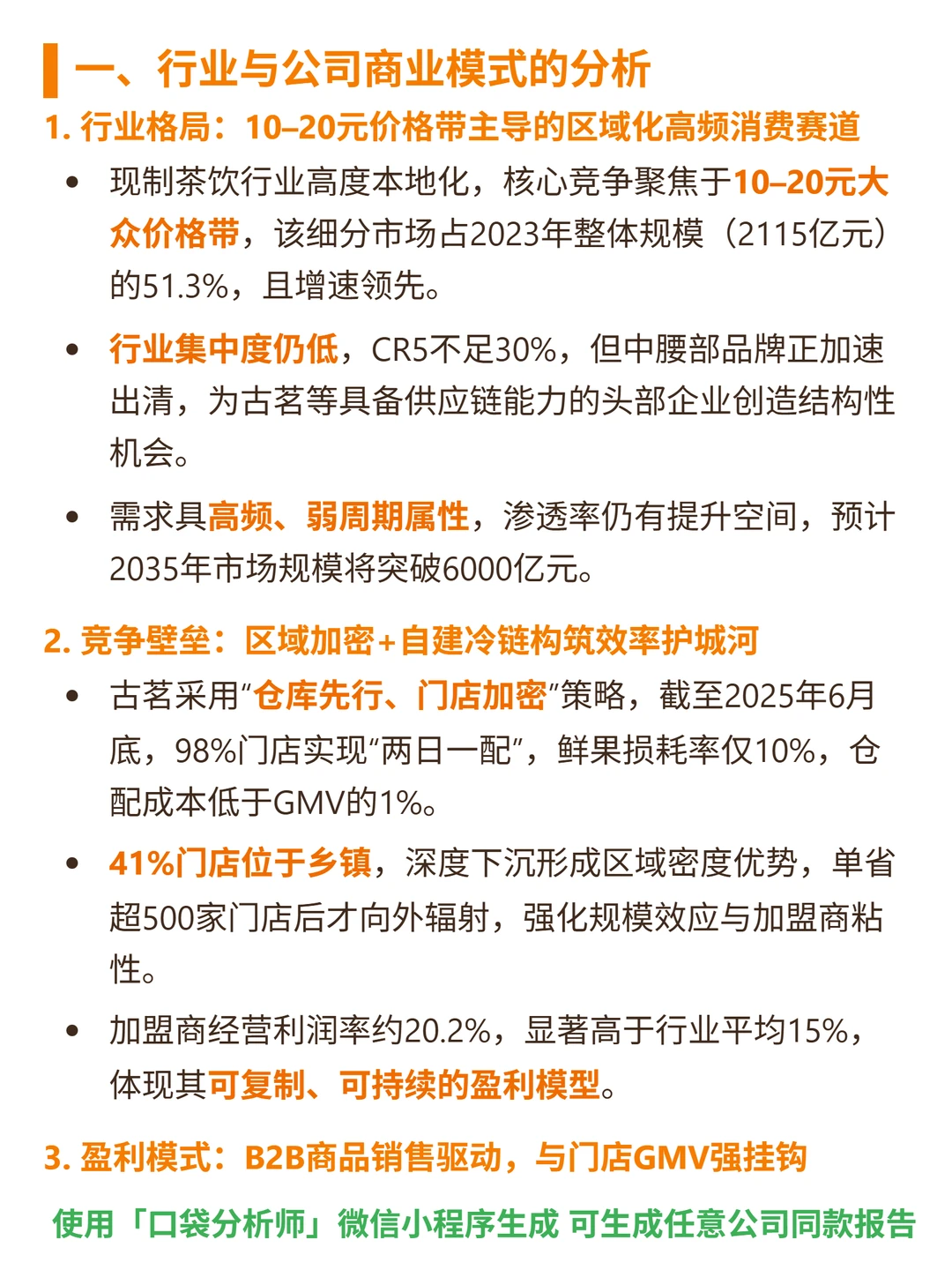

- 行业格局:现制茶饮10-20元价格带占2023年整体规模(2115亿)51.3%,增速领先;CR5不足30%,中腰部品牌出清,古茗等头部有结构性机会;需求高频弱周期,2035年市场规模预计破6000亿。

- 商业模式:以B2B向加盟商销售原料、设备及服务为主要收入,不依赖门店分成,业绩与加盟店GMV强挂钩;通过规模化采购与高效物流降成本,支撑10-18元高质价比策略。

- 竞争壁垒:采用“仓库先行、门店加密”策略,2025年中98%门店实现“两日一配”,鲜果损耗率仅10%,仓配成本低于GMV的1%;41%门店位于乡镇,单省超500家后向外辐射,形成区域密度优势,加盟商经营利润率20.2%(高于行业平均15%)。

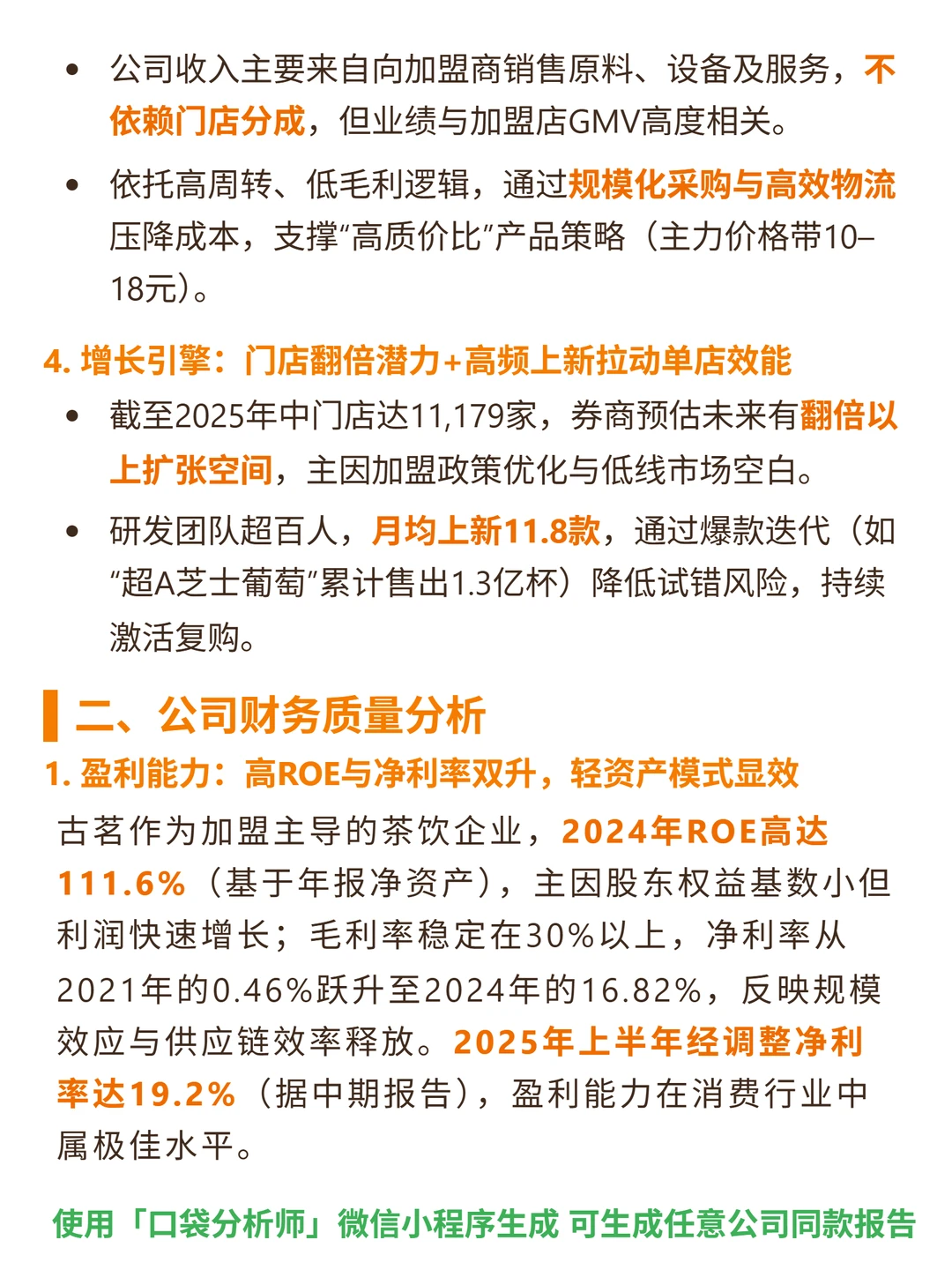

- 增长引擎:2025年中门店达11179家,券商预估有翻倍以上扩张空间;研发团队超百人,月均上新11.8款,“超A芝士葡萄”累计售出1.3亿杯,持续激活复购。

? 财务亮点:

- 盈利能力:2024年ROE高达111.6%(股东权益转正后),毛利率稳定在30%以上,净利率从2021年的0.46%跃升至2024年的16.82%,2025H1经调整净利率达19.2%,消费行业中属极佳水平。

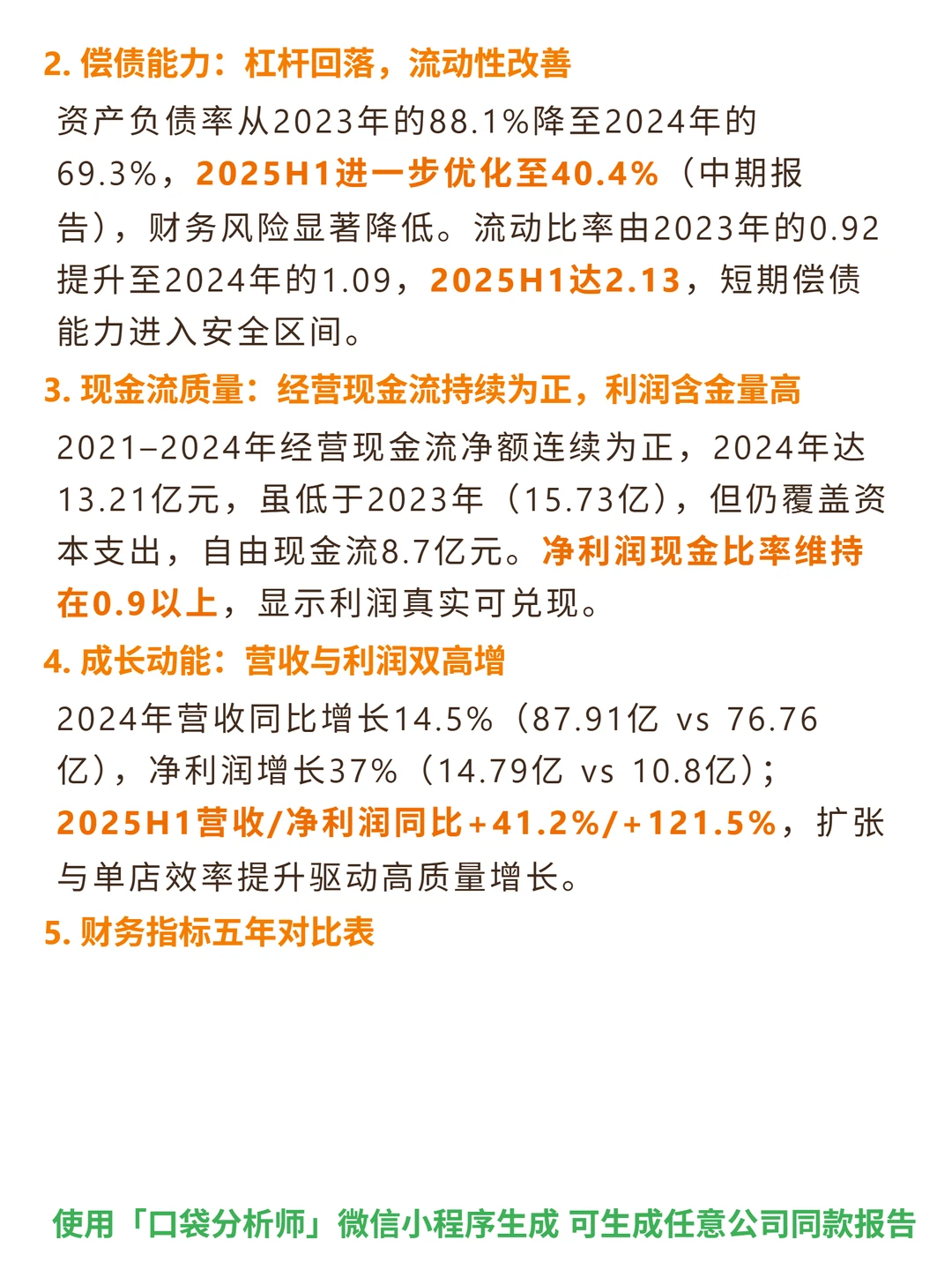

- 偿债能力:资产负债率从2023年的88.1%降至2025H1的40.4%,流动比率2025H1达2.13,短期偿债能力进入安全区间。

- 现金流质量:2021-2024年经营现金流净额连续为正,2024年达13.21亿元,覆盖资本支出,自由现金流8.7亿元;净利润现金比率维持在0.9以上,利润真实可兑现。

- 成长动能:2024年营收同比增长14.5%(87.91亿),净利润增长37%(14.79亿);2025H1营收/净利润同比+41.2%/+121.5%,扩张与单店效率提升驱动高质量增长。

#古茗 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 核心逻辑:

- 行业格局:现制茶饮10-20元价格带占2023年整体规模(2115亿)51.3%,增速领先;CR5不足30%,中腰部品牌出清,古茗等头部有结构性机会;需求高频弱周期,2035年市场规模预计破6000亿。

- 商业模式:以B2B向加盟商销售原料、设备及服务为主要收入,不依赖门店分成,业绩与加盟店GMV强挂钩;通过规模化采购与高效物流降成本,支撑10-18元高质价比策略。

- 竞争壁垒:采用“仓库先行、门店加密”策略,2025年中98%门店实现“两日一配”,鲜果损耗率仅10%,仓配成本低于GMV的1%;41%门店位于乡镇,单省超500家后向外辐射,形成区域密度优势,加盟商经营利润率20.2%(高于行业平均15%)。

- 增长引擎:2025年中门店达11179家,券商预估有翻倍以上扩张空间;研发团队超百人,月均上新11.8款,“超A芝士葡萄”累计售出1.3亿杯,持续激活复购。

? 财务亮点:

- 盈利能力:2024年ROE高达111.6%(股东权益转正后),毛利率稳定在30%以上,净利率从2021年的0.46%跃升至2024年的16.82%,2025H1经调整净利率达19.2%,消费行业中属极佳水平。

- 偿债能力:资产负债率从2023年的88.1%降至2025H1的40.4%,流动比率2025H1达2.13,短期偿债能力进入安全区间。

- 现金流质量:2021-2024年经营现金流净额连续为正,2024年达13.21亿元,覆盖资本支出,自由现金流8.7亿元;净利润现金比率维持在0.9以上,利润真实可兑现。

- 成长动能:2024年营收同比增长14.5%(87.91亿),净利润增长37%(14.79亿);2025H1营收/净利润同比+41.2%/+121.5%,扩张与单店效率提升驱动高质量增长。

#古茗 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息