1,市场规模与增长:

中国茶品类市场在2024年规模已达3258亿元,正向高质量融合阶段迈进

预计到2029年,市场规模有望突破4200亿元,其中高档茶市场增长迅速,展现出稳定增长态势

2,品类结构与分布:

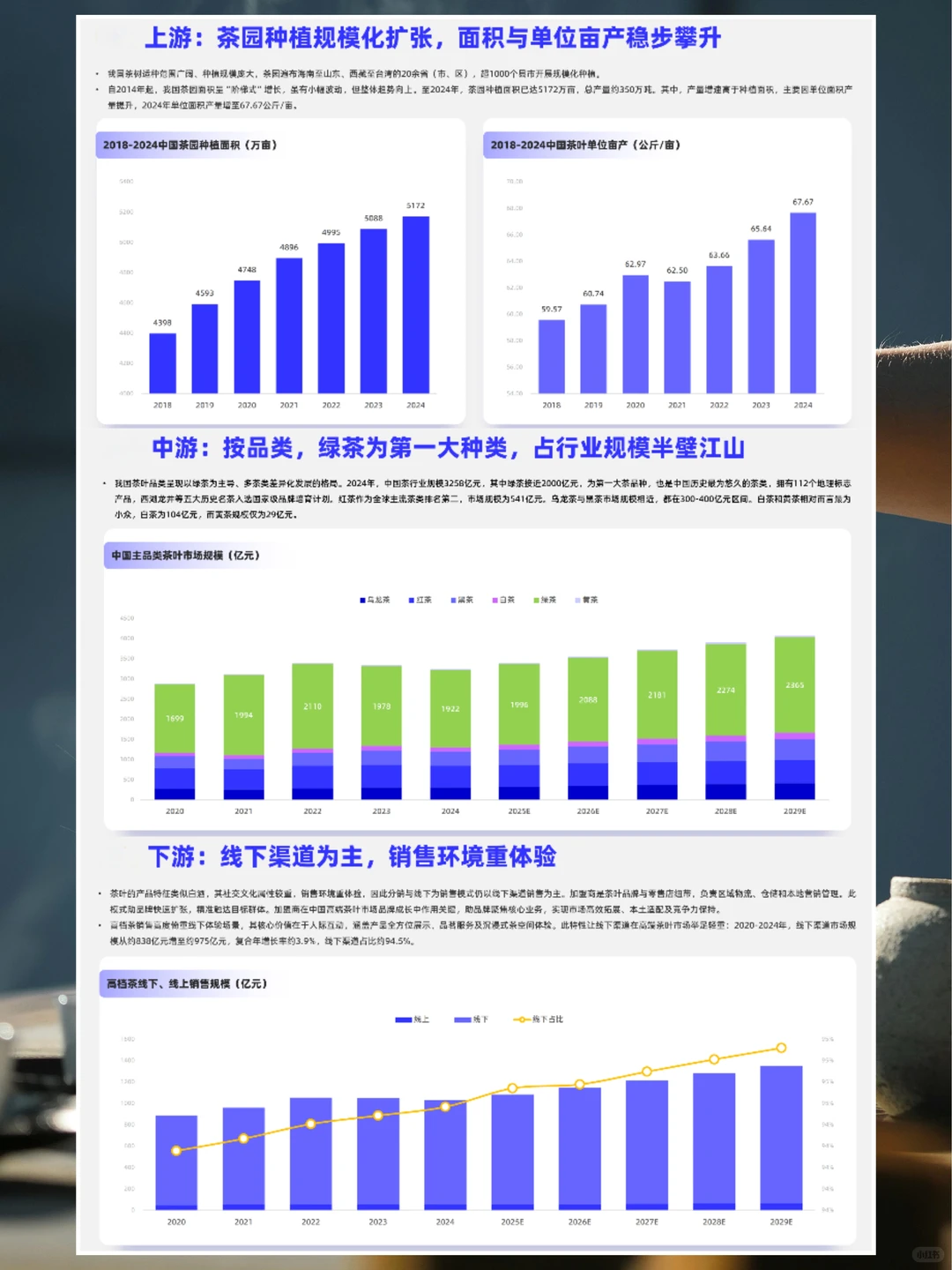

绿茶是市场主导品类,2024年市场规模接近2000亿元,占据行业半壁江山

红茶、乌龙茶和黑茶次之,白茶和黄茶相对小众

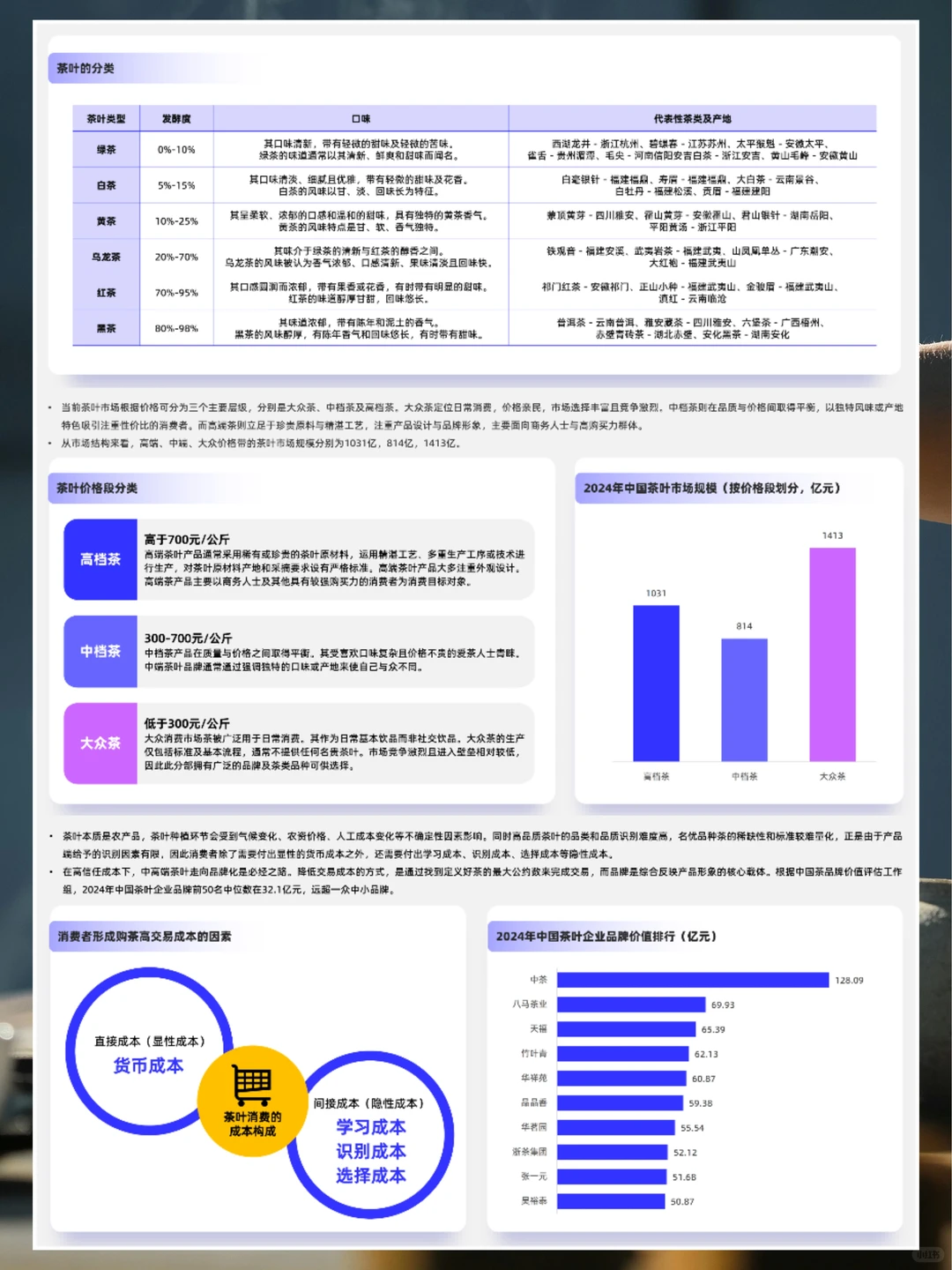

市场按价格分为大众、中档、高档茶,规模分别为1413亿、814亿和1031亿元

3,品牌化趋势:

茶叶作为非标农产品,消费者存在高昂的信任成本,品牌化成为必经之路

中高端茶叶市场尤为明显,品牌成为降低交易成本的关键

然而,行业中游高度分散,全国超7万家茶企多为中小作坊,导致品牌集中度低

4,内销主导与渠道特征:

中国茶产业以内销为主导,2024年内销量占总产量的70%

茶叶的社交和体验属性使得线下渠道仍是主导,尤其是高档茶市场,线下渠道占比高达94.5%

5,产业链构成:

茶产业涵盖种植、加工、品牌化及渠道建设

上游种植端呈现“小农分散+规模化基地”并存格局;中游加工与品牌环节是价值提升核心;下游则呈现“线上线下双轮驱动”特征

6,企业案例与市场格局:

八马茶叶等企业在高端茶市场占据领先地位,通过全渠道、全品类布局巩固市场

然而,整体市场格局高度分散,高端茶叶市场CR5仅约5.6%

7,未来机遇与挑战:

机遇包括消费升级推动的高端化、线上渠道革新、混合茶创新及全球化市场拓展

挑战则包括上游成本高企、劳动力老龄化、中游同质化严重、下游市场竞争激烈及国际出口技术壁垒

?总结:中国茶品类行业市场规模持续扩大,品牌化趋势明显,但面临中游分散、下游竞争激烈等挑战。

未来,消费升级、线上渠道革新及全球化市场将成为行业增长的重要驱动力。

#行业报告 #茶饮 #茶叶 #茶

中国茶品类市场在2024年规模已达3258亿元,正向高质量融合阶段迈进

预计到2029年,市场规模有望突破4200亿元,其中高档茶市场增长迅速,展现出稳定增长态势

2,品类结构与分布:

绿茶是市场主导品类,2024年市场规模接近2000亿元,占据行业半壁江山

红茶、乌龙茶和黑茶次之,白茶和黄茶相对小众

市场按价格分为大众、中档、高档茶,规模分别为1413亿、814亿和1031亿元

3,品牌化趋势:

茶叶作为非标农产品,消费者存在高昂的信任成本,品牌化成为必经之路

中高端茶叶市场尤为明显,品牌成为降低交易成本的关键

然而,行业中游高度分散,全国超7万家茶企多为中小作坊,导致品牌集中度低

4,内销主导与渠道特征:

中国茶产业以内销为主导,2024年内销量占总产量的70%

茶叶的社交和体验属性使得线下渠道仍是主导,尤其是高档茶市场,线下渠道占比高达94.5%

5,产业链构成:

茶产业涵盖种植、加工、品牌化及渠道建设

上游种植端呈现“小农分散+规模化基地”并存格局;中游加工与品牌环节是价值提升核心;下游则呈现“线上线下双轮驱动”特征

6,企业案例与市场格局:

八马茶叶等企业在高端茶市场占据领先地位,通过全渠道、全品类布局巩固市场

然而,整体市场格局高度分散,高端茶叶市场CR5仅约5.6%

7,未来机遇与挑战:

机遇包括消费升级推动的高端化、线上渠道革新、混合茶创新及全球化市场拓展

挑战则包括上游成本高企、劳动力老龄化、中游同质化严重、下游市场竞争激烈及国际出口技术壁垒

?总结:中国茶品类行业市场规模持续扩大,品牌化趋势明显,但面临中游分散、下游竞争激烈等挑战。

未来,消费升级、线上渠道革新及全球化市场将成为行业增长的重要驱动力。

#行业报告 #茶饮 #茶叶 #茶