2025年,全球生物医药行业正迎来一场前所未有的变革。

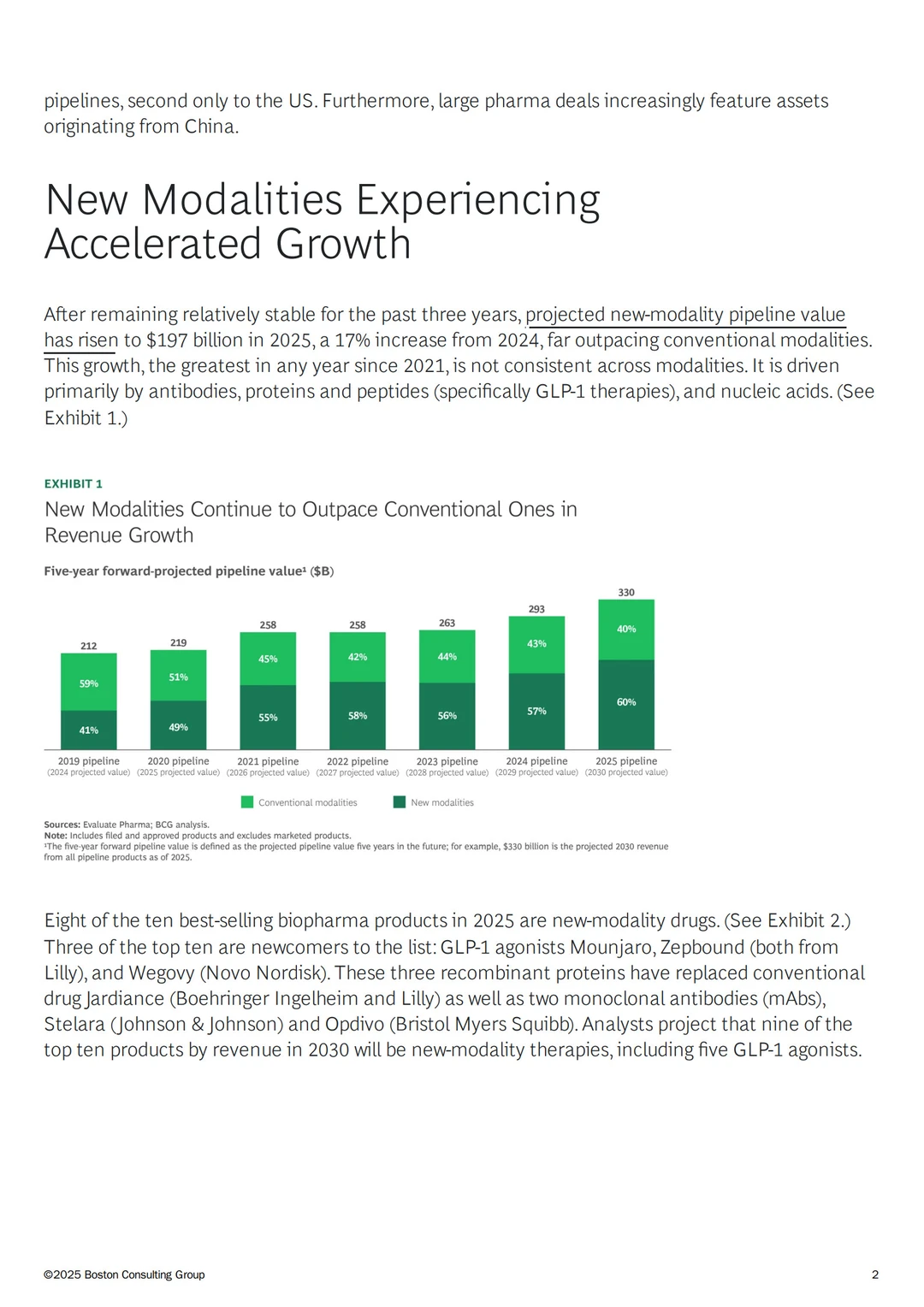

波士顿咨询集团最新发布的《2025新药模式报告》,新型药物模式的管线价值已飙升至1970亿美元,年增长率高达17%,远超传统药物。这背后,是抗体、重组蛋白与多肽(尤其是GLP-1类药物)以及核酸药物的强势驱动。

? 三大趋势引领未来

1. GLP-1类药物重塑市场格局 2025年全球十大畅销药中,glp1有8款

分析师预测,到2030年,前十大药物中将有九款为新药模式,其中五款为GLP-1类药物。这些药物不仅在糖尿病和肥胖症领域大放异彩,更在心血管、神经等领域拓展潜力。

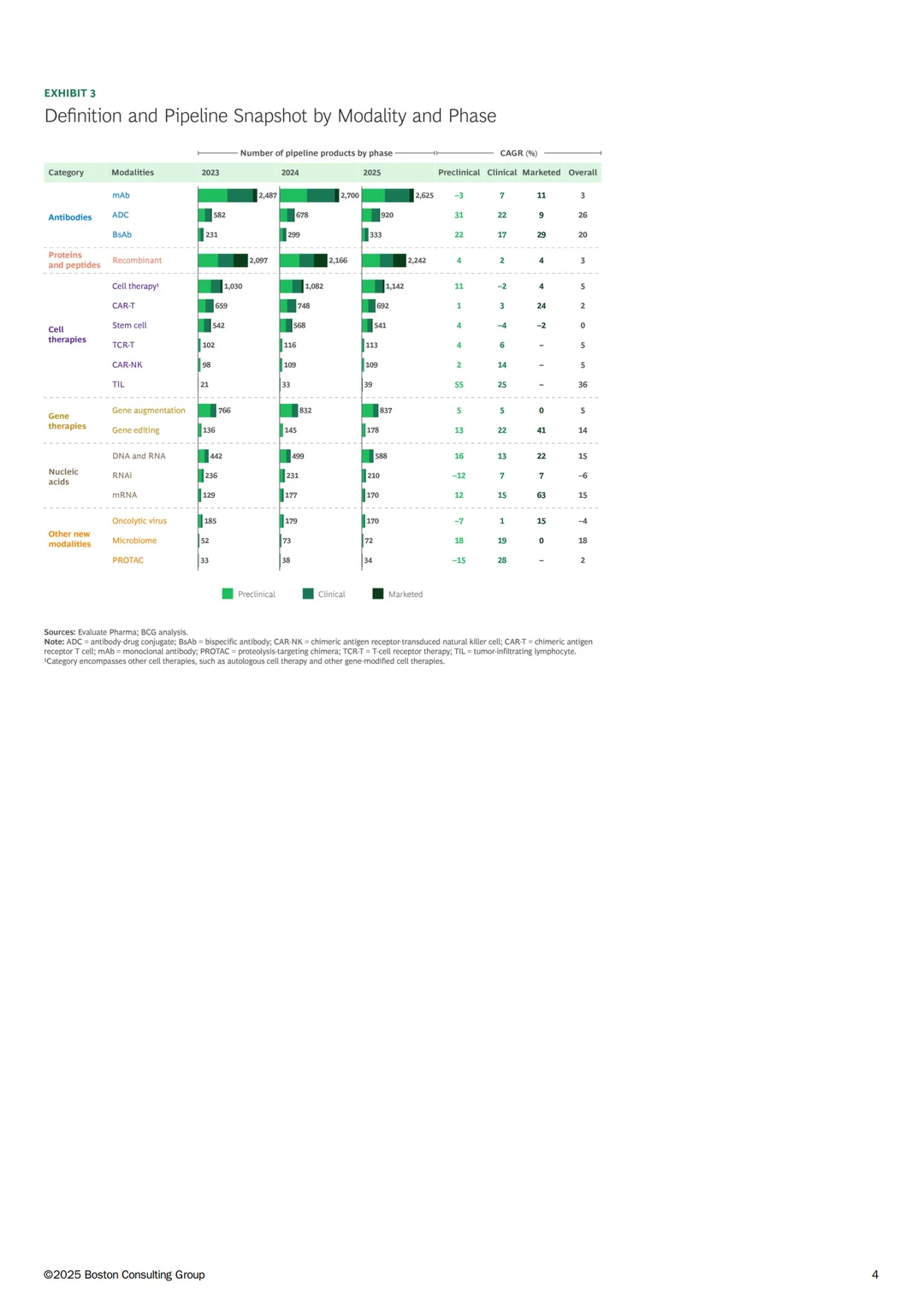

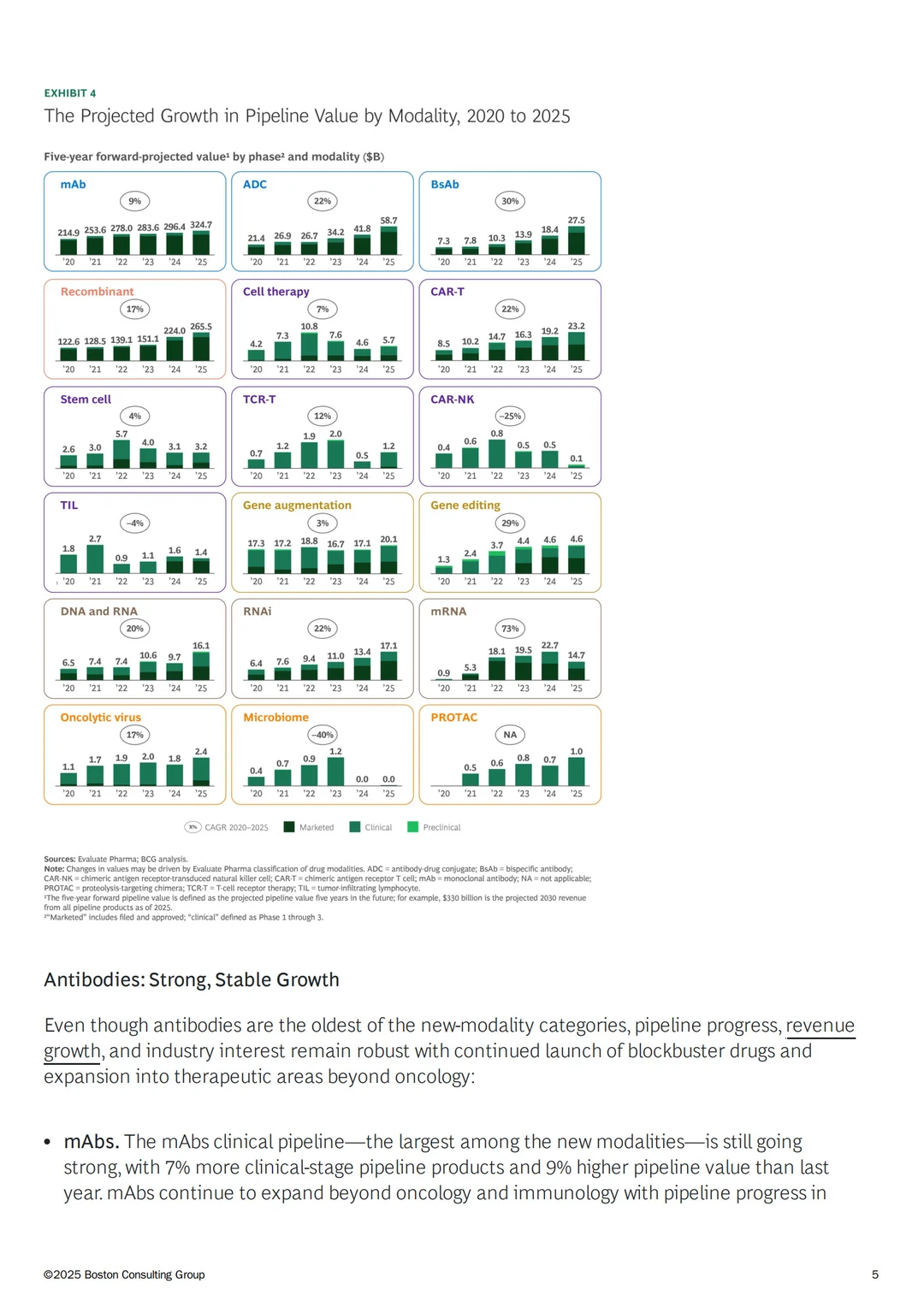

2. 抗体药物持续稳健增长 尽管抗体是“老牌”新药模式,但其管线数量和收入仍在稳步上升。单抗、ADC和双抗三大子类均表现出色:

ADC 管线价值年增40%,五年复合增长率达22%;

双抗 收入增长50%,CD3 T细胞衔接器成为最受验证的机制之一。

3. 细胞与基因疗法:挑战与希望并存

CAR-T 在血液瘤中成效显著,实体瘤与自身免疫病仍在探索中;

基因治疗 因安全性问题增速放缓,但CRISPR疗法Casgevy稳步推进,中国首款血友病B基因疗法获批;

核酸药物 中,DNA/RNA与RNAi增长迅猛,mRNA则因疫情退潮持续下滑。

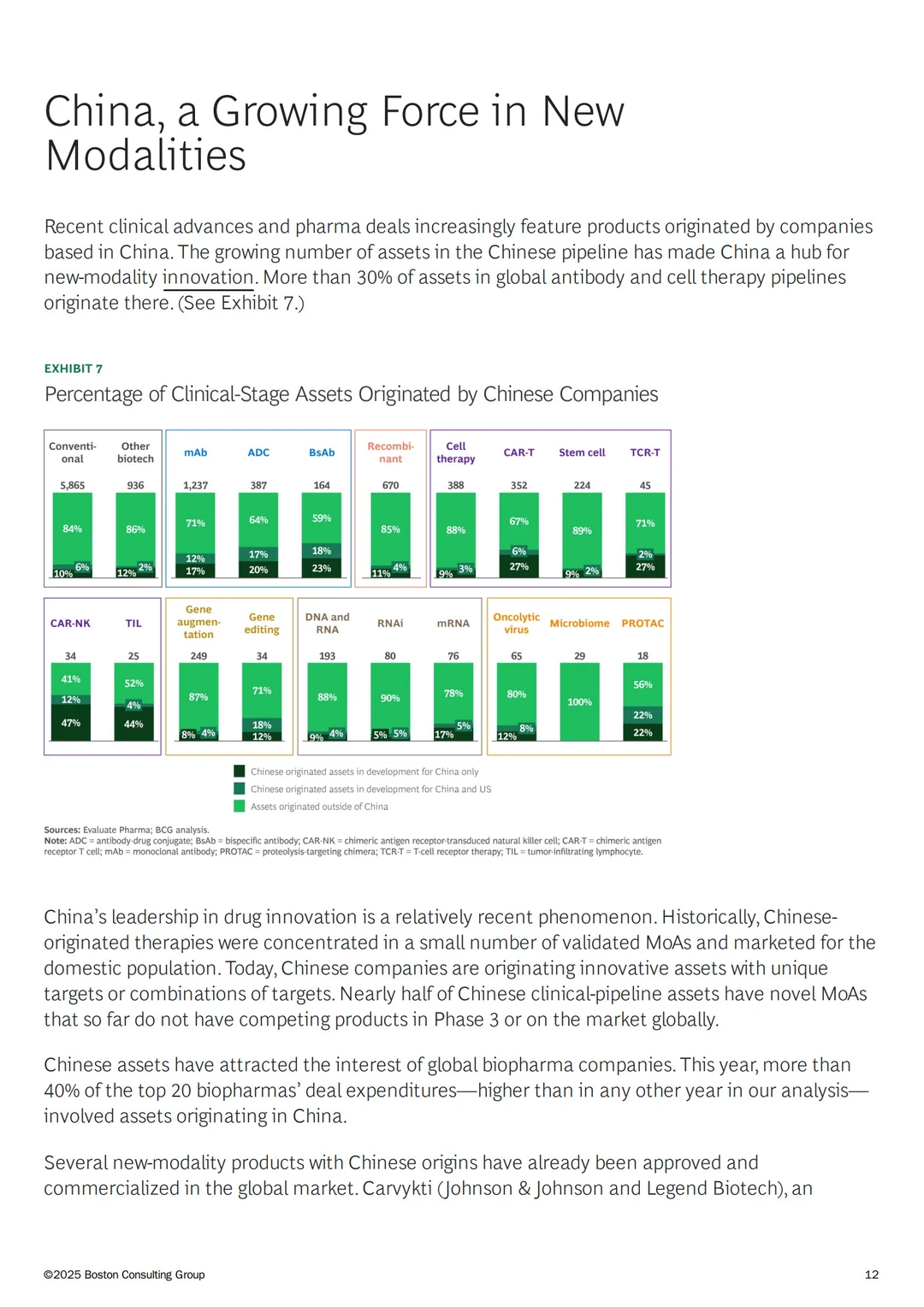

【中国力量:从跟随者到创新源】

中国已成为全球新药研发不可忽视的力量:

临床管线数量全球第二,仅次于美国,拥有超过4000项临床阶段新药;

在抗体与细胞治疗领域,中国来源的资产占比超过30%;

近半数中国临床管线具有全新作用机制,无全球三期或上市竞品。

越来越多中国原研药走向全球: 例如CAR-T疗法Carvykti、单抗Anniko和Tevimbra已获FDA批准,成为国际市场上的重要玩家。

? 资本动向:抗体仍是交易主力

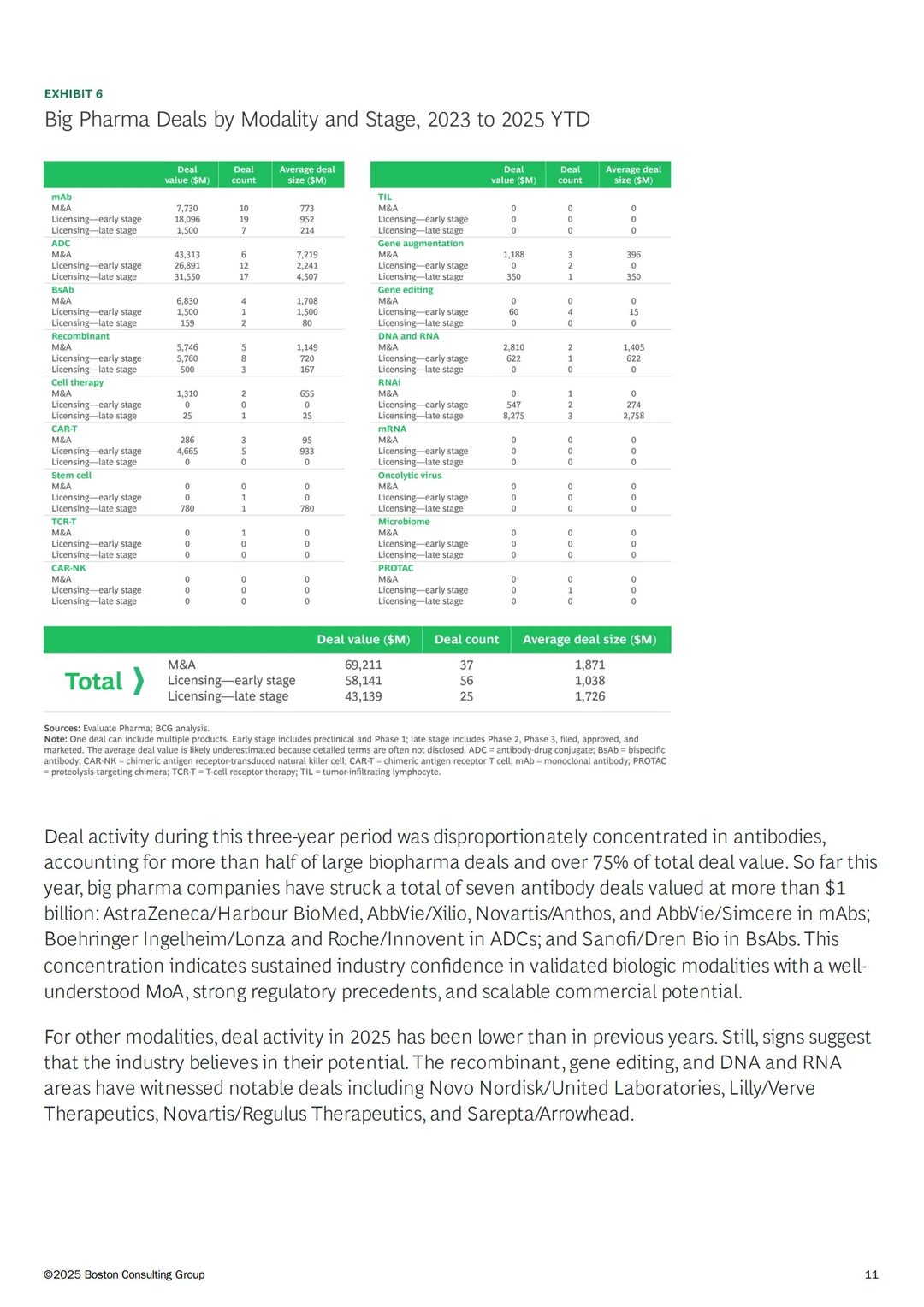

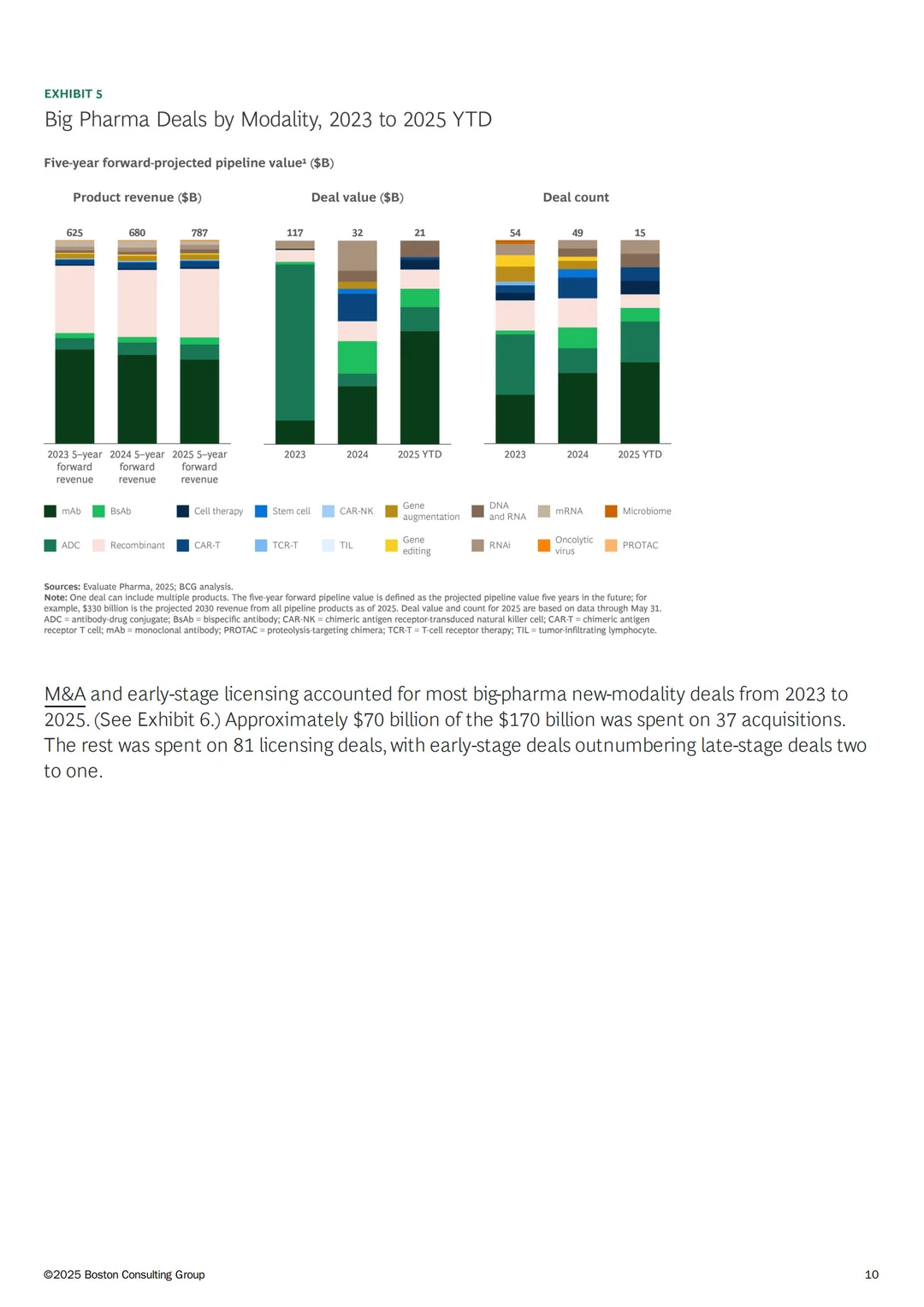

2023至2025年间,前20大药企在新药模式上的交易总额约1700亿美元,其中:

抗体类交易占比超75%,显示出行业对成熟机制与商业潜力的持续信心;

早期授权交易数量是晚期的两倍,显示企业更倾向于在早期布局未来赛道。

资料来源:BCG《New Drug Modalities 2025》报告

波士顿咨询集团最新发布的《2025新药模式报告》,新型药物模式的管线价值已飙升至1970亿美元,年增长率高达17%,远超传统药物。这背后,是抗体、重组蛋白与多肽(尤其是GLP-1类药物)以及核酸药物的强势驱动。

? 三大趋势引领未来

1. GLP-1类药物重塑市场格局 2025年全球十大畅销药中,glp1有8款

分析师预测,到2030年,前十大药物中将有九款为新药模式,其中五款为GLP-1类药物。这些药物不仅在糖尿病和肥胖症领域大放异彩,更在心血管、神经等领域拓展潜力。

2. 抗体药物持续稳健增长 尽管抗体是“老牌”新药模式,但其管线数量和收入仍在稳步上升。单抗、ADC和双抗三大子类均表现出色:

ADC 管线价值年增40%,五年复合增长率达22%;

双抗 收入增长50%,CD3 T细胞衔接器成为最受验证的机制之一。

3. 细胞与基因疗法:挑战与希望并存

CAR-T 在血液瘤中成效显著,实体瘤与自身免疫病仍在探索中;

基因治疗 因安全性问题增速放缓,但CRISPR疗法Casgevy稳步推进,中国首款血友病B基因疗法获批;

核酸药物 中,DNA/RNA与RNAi增长迅猛,mRNA则因疫情退潮持续下滑。

【中国力量:从跟随者到创新源】

中国已成为全球新药研发不可忽视的力量:

临床管线数量全球第二,仅次于美国,拥有超过4000项临床阶段新药;

在抗体与细胞治疗领域,中国来源的资产占比超过30%;

近半数中国临床管线具有全新作用机制,无全球三期或上市竞品。

越来越多中国原研药走向全球: 例如CAR-T疗法Carvykti、单抗Anniko和Tevimbra已获FDA批准,成为国际市场上的重要玩家。

? 资本动向:抗体仍是交易主力

2023至2025年间,前20大药企在新药模式上的交易总额约1700亿美元,其中:

抗体类交易占比超75%,显示出行业对成熟机制与商业潜力的持续信心;

早期授权交易数量是晚期的两倍,显示企业更倾向于在早期布局未来赛道。

资料来源:BCG《New Drug Modalities 2025》报告