政府补助是非货币性资产,企业所得税不征税收入如何申报

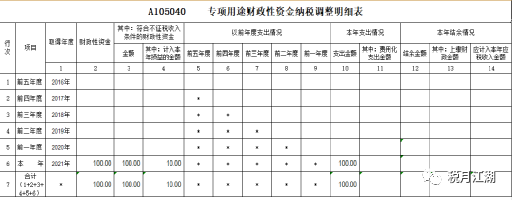

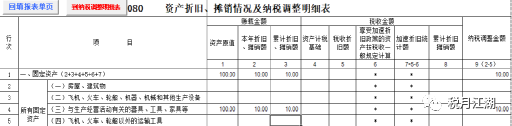

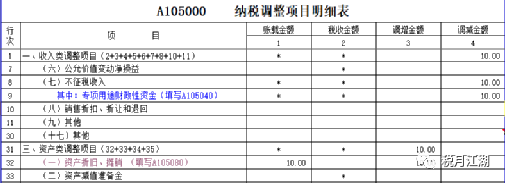

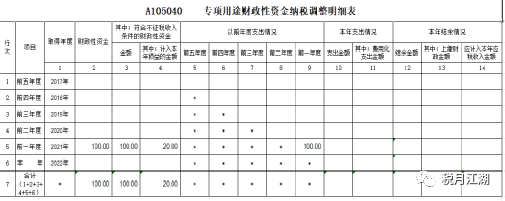

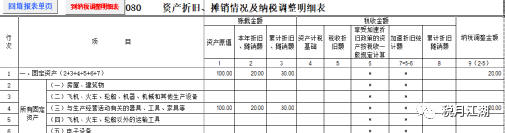

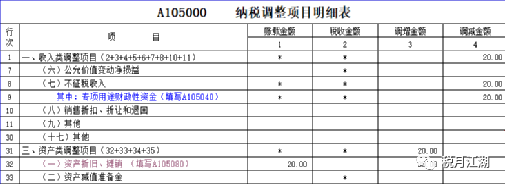

企业取得财政类政府补助资金,按会计准则的规定,用于补偿企业以后期间的相关成本费用或损失的的或用于企业购置非货币类资产,收到当期确认为递延收益,属于补偿以后期间成本费用的,在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;属于用于资产购置补助的,在购置资产达到可使用状态后,在相关资产使用寿命内按照一般按资产折旧摊销进度分期计入损益。企业取得的财政资金,符合《关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定的不征税收入条件的,按企业所得税的规定,用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。企业取得符合不征税收入的财政资金,一般属于货币类且补偿以后期间发生的成本费用的居多,取得年度和以后年度,企业所得税申报填列《A105040专项用途财政性资金纳税调整明细表》及《A105000纳税调整项目明细表》相关行次即可。如果企业取得符合不征税收入的财政性资金,为非货币性资产,如企业取得政府部门扶持的设备一台100万元,确认为递延收益,可使用5年,取得当年折旧10万元,次年折旧20万元,如何填列相关明细表呢?取得非货币性资产财政补助,视同取得货币性资产并于取得日即自行购置资产完成;符合不征税收入的非货币性资产补助企业所得税计税基础为零。企业所得税申报填列如下: