?核心市场:规模扩容+结构分化,下沉与本土成增长双引擎

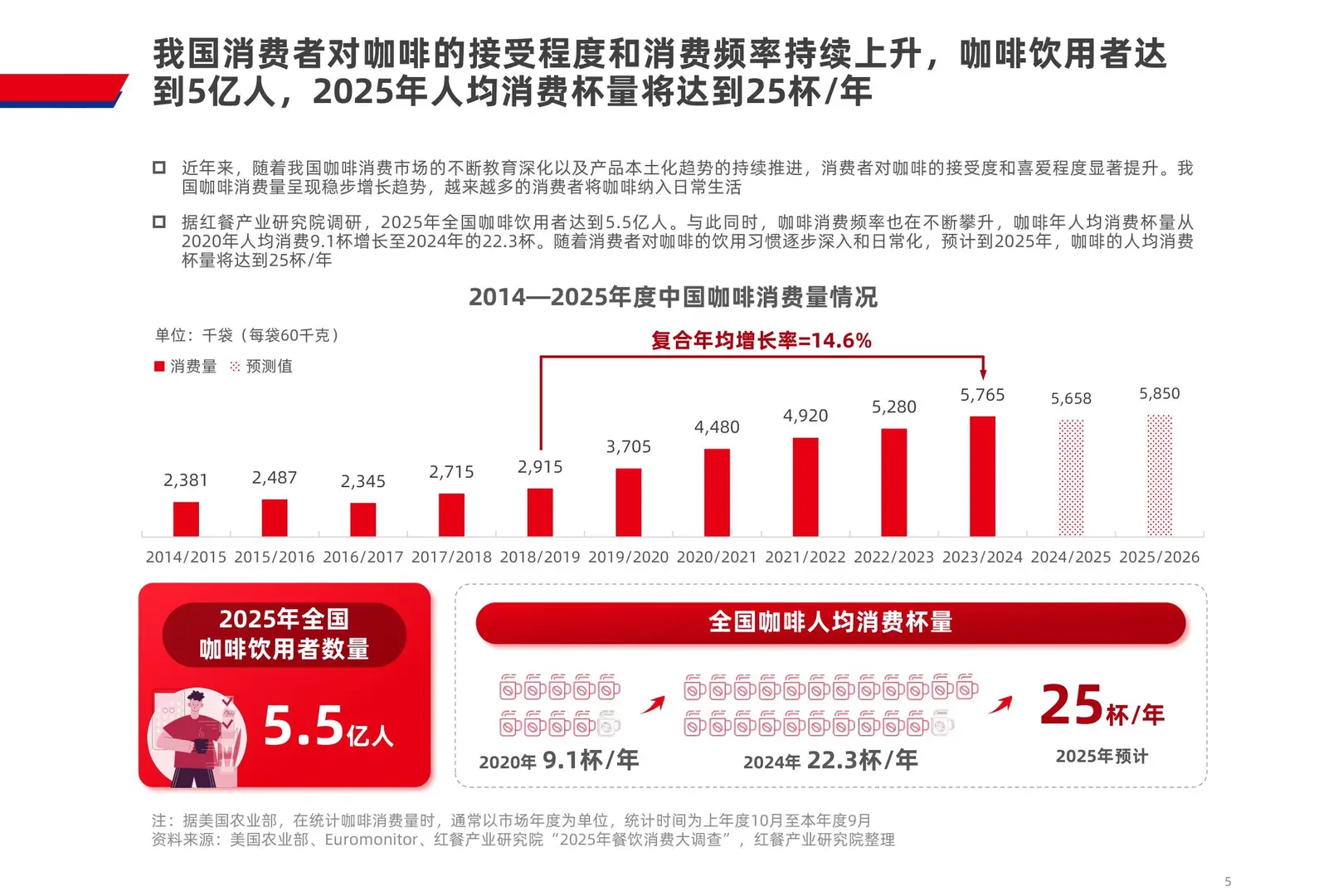

市场体量:2025年全国咖啡饮用者达5.5亿人,人均年消费杯量预计25杯(2020年仅9.1杯);现制咖饮市场规模近1300亿元,门店数突破26万家(同比+19.9%),2025年前10个月相关企业注册量达3.2万家(持平2024全年)。

?核心特征:产品创新+渠道多元,供应链成竞争关键

1. 产品端:从“单一咖啡”到“多元融合”

新品爆发:2025年1-9月样本品牌推新1037款,现制咖啡占52.0%(果咖、气泡咖啡增速显著),茶饮新品占23.8%,咖饮品牌从“融合茶饮”转向“主动反攻”,库迪、瑞幸等均推10款以上茶饮。

风味创新:聚焦“精品豆基底+花果/茶饮风味”,红心芭乐、木槿花等食材首次应用,清爽复合口感成主流。

2. 渠道端:选址精细化+下沉加速

门店模型:“店中店”模式崛起(库迪+便利店、挪瓦+见福便利店),低成本高效渗透;高校、医院、交通枢纽等高频刚需点位成布局重点。

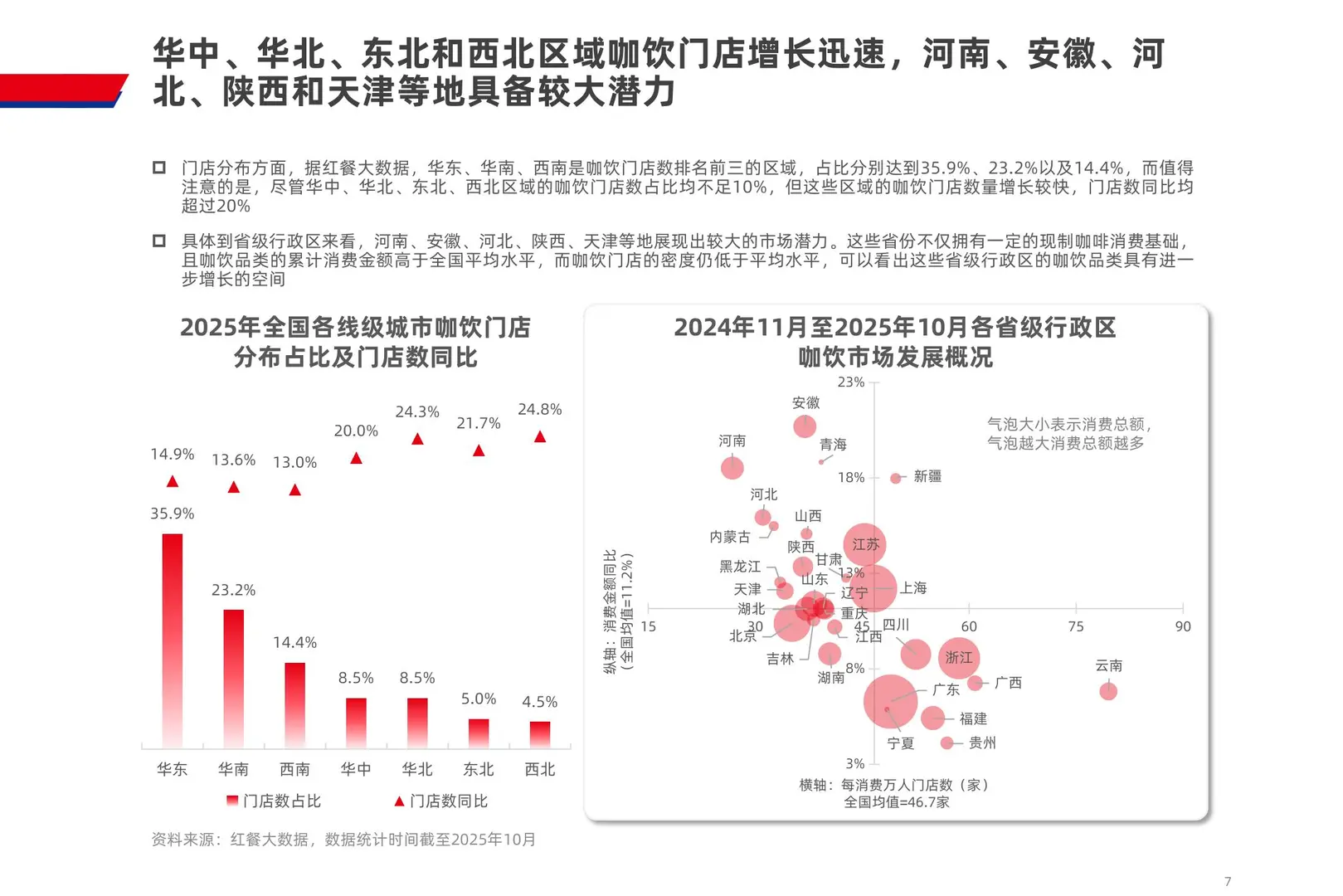

下沉市场:三线及以下城市门店增速领先,幸运咖下沉门店占比71.2%,瑞幸、库迪下沉门店占比超30%,成为战略必争之地。

3. 供应链:成本压力倒逼本土化深耕

成本挑战:全球咖啡豆价格较2024年初上涨超95%,叠加人工、租金压力,行业陷入“价格战+高成本”困境,人均消费从2023年41元降至26元,15元以下门店占比达36.9%。

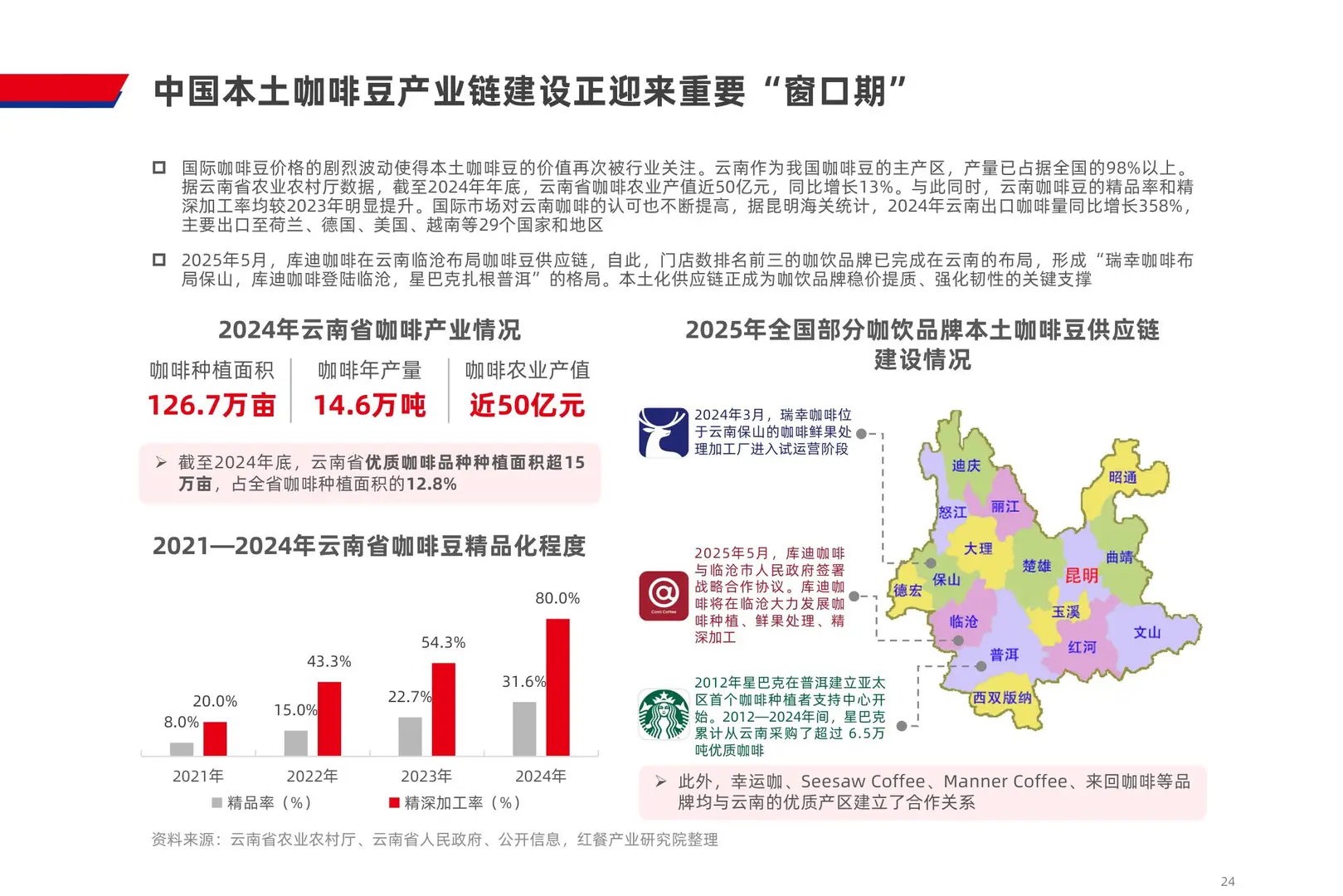

本土破局:云南咖啡豆占全国产量98%,2024年农业产值近50亿元,瑞幸(保山)、库迪(临沧)、星巴克(普洱)均完成云南产区布局,本土供应链成稳价提质关键。

?核心趋势:智能化+下沉化+本土化,三重升级突围

1. 下沉市场深耕:一线/新一线竞争饱和,县域、乡镇消费需求释放,品牌通过本地化定价、灵活门店模型挖掘增量。

2. 智能化降本:智能咖啡机(精准萃取)、自动点单系统、无人值守门店普及,优化出品稳定性与人力成本。

3. 供应链本土化:从种植、加工到烘焙全链条深耕国内产区,既应对国际原料波动,又开发符合本土口味的特色产品。

#市场发展趋势 #行业分析 #消费者趋势 #咖啡 #咖啡供应链 #咖啡消费 #行业研究

市场体量:2025年全国咖啡饮用者达5.5亿人,人均年消费杯量预计25杯(2020年仅9.1杯);现制咖饮市场规模近1300亿元,门店数突破26万家(同比+19.9%),2025年前10个月相关企业注册量达3.2万家(持平2024全年)。

?核心特征:产品创新+渠道多元,供应链成竞争关键

1. 产品端:从“单一咖啡”到“多元融合”

新品爆发:2025年1-9月样本品牌推新1037款,现制咖啡占52.0%(果咖、气泡咖啡增速显著),茶饮新品占23.8%,咖饮品牌从“融合茶饮”转向“主动反攻”,库迪、瑞幸等均推10款以上茶饮。

风味创新:聚焦“精品豆基底+花果/茶饮风味”,红心芭乐、木槿花等食材首次应用,清爽复合口感成主流。

2. 渠道端:选址精细化+下沉加速

门店模型:“店中店”模式崛起(库迪+便利店、挪瓦+见福便利店),低成本高效渗透;高校、医院、交通枢纽等高频刚需点位成布局重点。

下沉市场:三线及以下城市门店增速领先,幸运咖下沉门店占比71.2%,瑞幸、库迪下沉门店占比超30%,成为战略必争之地。

3. 供应链:成本压力倒逼本土化深耕

成本挑战:全球咖啡豆价格较2024年初上涨超95%,叠加人工、租金压力,行业陷入“价格战+高成本”困境,人均消费从2023年41元降至26元,15元以下门店占比达36.9%。

本土破局:云南咖啡豆占全国产量98%,2024年农业产值近50亿元,瑞幸(保山)、库迪(临沧)、星巴克(普洱)均完成云南产区布局,本土供应链成稳价提质关键。

?核心趋势:智能化+下沉化+本土化,三重升级突围

1. 下沉市场深耕:一线/新一线竞争饱和,县域、乡镇消费需求释放,品牌通过本地化定价、灵活门店模型挖掘增量。

2. 智能化降本:智能咖啡机(精准萃取)、自动点单系统、无人值守门店普及,优化出品稳定性与人力成本。

3. 供应链本土化:从种植、加工到烘焙全链条深耕国内产区,既应对国际原料波动,又开发符合本土口味的特色产品。

#市场发展趋势 #行业分析 #消费者趋势 #咖啡 #咖啡供应链 #咖啡消费 #行业研究