华经产业研究院为助力企业、科研、投资机构等单位了解海运行业发展态势及未来趋势,特重磅推出《2026-2032年中国海运行业市场全景监测及投资规划建议报告》,本报告由华经产业研究院研究团队对海运行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读海运行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

近年来,全球海运贸易量持续增长。2022-2024年,全球海运贸易量分别为120亿吨、123亿吨和125亿吨。按照运输货物不同,全球海运货种以干散货、油品和集装箱为主,其占全球船舶运力的比例分别约为52%、28%和16%,因此海运行业运行与国际干散货、油品和集装箱贸易形势及相关船舶运力息息相关。

在我国现代化发展进程中,物流行业的发展水平成为衡量国家的现代化程度和综合国力的重要标志之一,海洋运输在国际贸易中占据的地位格外突出。近些年,我国政府为海运企业注入了大量资金,使得海运企业成为了物流行业的中坚力量,对于海运物流的长远发展意义重大。据统计,近年来我国海洋货运量逐年增长,截至2024年我国海洋货运量为48.58亿吨,同比增长6.14%。

就船舶数量而言,中国是全球最大的船主国,可以满足日益增长的需求和发展规划,据统计,2024年我国海运运输船数量为11462艘,其中海洋运输船舶数量为1217艘,沿海运输船舶数量为10245艘。

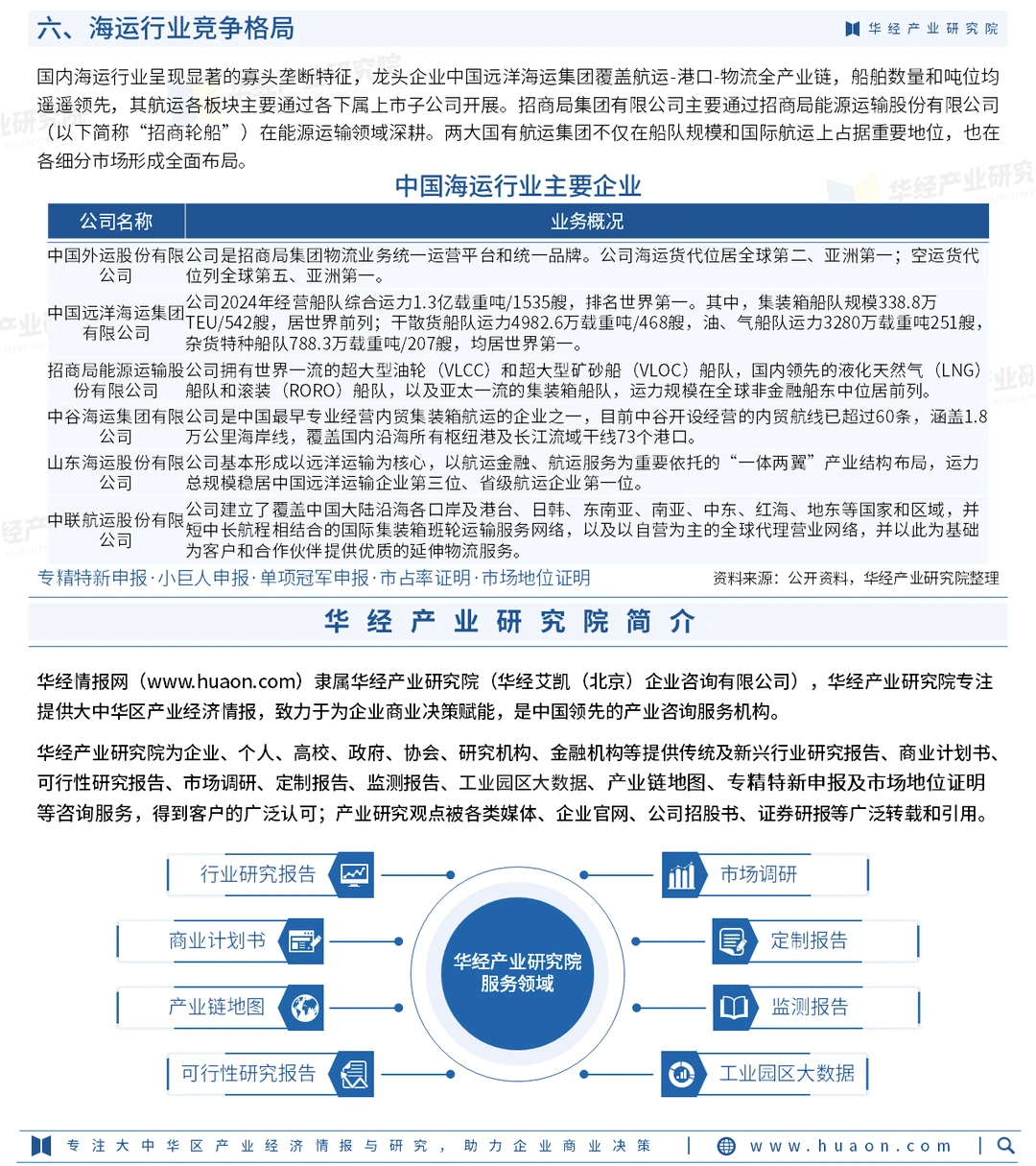

海运行业属于资本、技术密集型行业,班轮形式较依赖规模经济,经多轮并购已形成寡头垄断,行业集中度高。据统计,截至2025年2月20日,全球前十大班轮公司市场份额占比合计达83.8%,排名前五分别为地中海航运(640.61万TEU,运力市场份额占比20.1%)、马士基航运(452.58万TEU,占比14.2%)、达飞轮船(387.50万TEU,占比12.2%)、中国远洋海运集团(334.10万TEU,占比10.5%)及赫伯罗特(235.65万TEU,占比7.4%)。

#海运 #行业分析报告 #咨询 #市场分析报告 #投资

近年来,全球海运贸易量持续增长。2022-2024年,全球海运贸易量分别为120亿吨、123亿吨和125亿吨。按照运输货物不同,全球海运货种以干散货、油品和集装箱为主,其占全球船舶运力的比例分别约为52%、28%和16%,因此海运行业运行与国际干散货、油品和集装箱贸易形势及相关船舶运力息息相关。

在我国现代化发展进程中,物流行业的发展水平成为衡量国家的现代化程度和综合国力的重要标志之一,海洋运输在国际贸易中占据的地位格外突出。近些年,我国政府为海运企业注入了大量资金,使得海运企业成为了物流行业的中坚力量,对于海运物流的长远发展意义重大。据统计,近年来我国海洋货运量逐年增长,截至2024年我国海洋货运量为48.58亿吨,同比增长6.14%。

就船舶数量而言,中国是全球最大的船主国,可以满足日益增长的需求和发展规划,据统计,2024年我国海运运输船数量为11462艘,其中海洋运输船舶数量为1217艘,沿海运输船舶数量为10245艘。

海运行业属于资本、技术密集型行业,班轮形式较依赖规模经济,经多轮并购已形成寡头垄断,行业集中度高。据统计,截至2025年2月20日,全球前十大班轮公司市场份额占比合计达83.8%,排名前五分别为地中海航运(640.61万TEU,运力市场份额占比20.1%)、马士基航运(452.58万TEU,占比14.2%)、达飞轮船(387.50万TEU,占比12.2%)、中国远洋海运集团(334.10万TEU,占比10.5%)及赫伯罗特(235.65万TEU,占比7.4%)。

#海运 #行业分析报告 #咨询 #市场分析报告 #投资