报告主要从以下内容阐述:

-

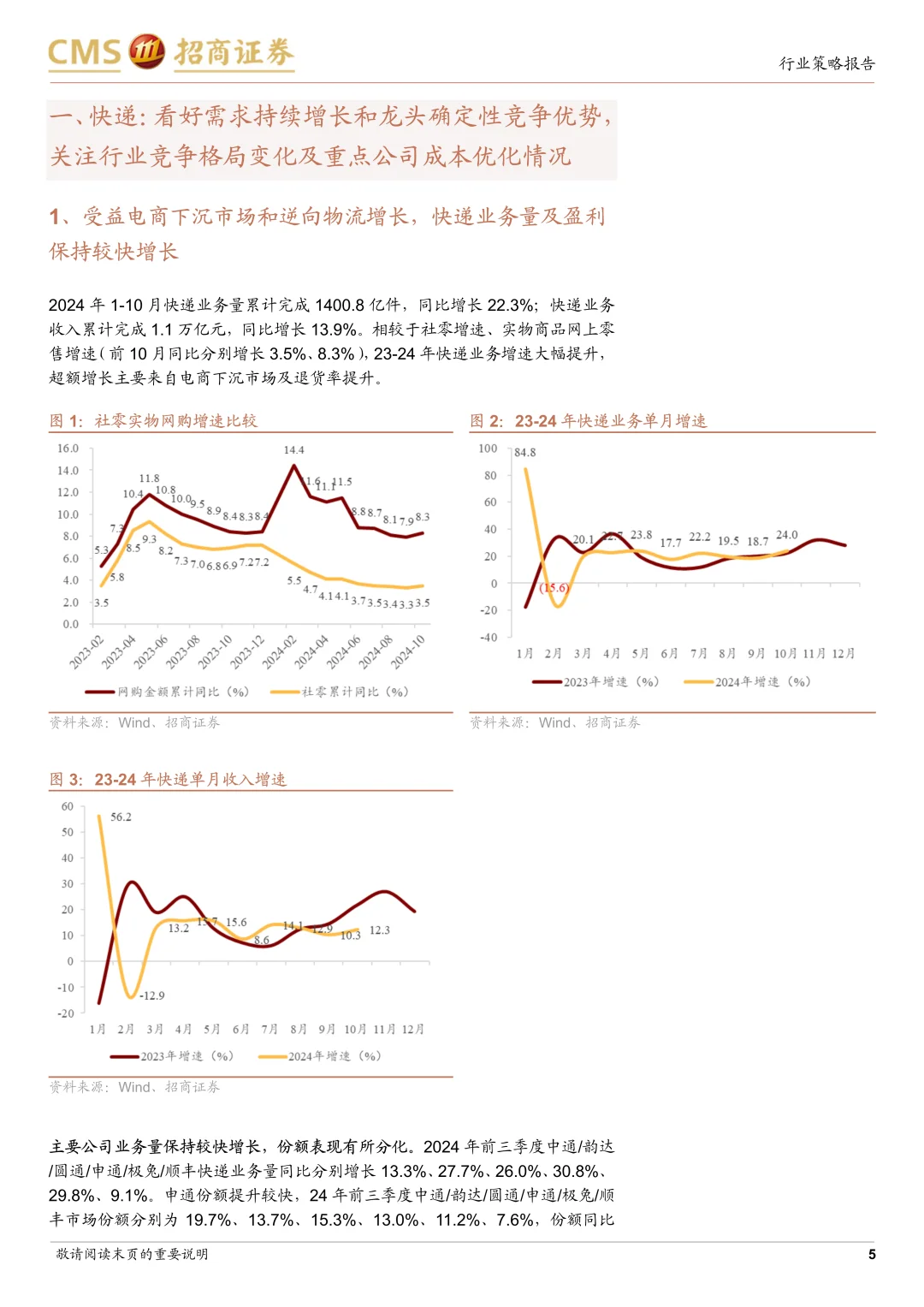

2024年 1-10月快递业务量累计完成 1400.8亿件,同比增长22.3%;快递业务收入累计完成 1.1 万亿元,同比增长 13.9%。相较于社零增速、实物商品网上零售增速( 前 10 月同比分别增长 3.5%、8.3%),23-24 年快递业务增速大幅提升,超额增长主要来自电商下沉市场及退货率提升。

-

受需求结构下沉、行业竞争等影响,行业价格普遍下行。前三季度快递业务均价8.1 元(调整后口径),同比下降 6.4%。中通均衡策略下、单价同比持平微降,前三季度中通(不含派费)1韵达/圆通/申通1顺丰单价分别为 1.26、2.06、2.29.2.06、15.89 元,同比分别波动-0.1%、-13.9%、-4.9%、-9.0%、-1.4%,下沉市场需求增长较快推动公司成本优化、同时公司实行较积极量价策略,韵达、中通价格同比降幅较大。

-

需求展望:预计 25 年快递业务需求仍将受益于下沉市场、逆向物流等的增长需求较快增长的确定性较高;但在 23-24 年业务量快速增长形成的高基数基础上,预计 25 年需求增速回落至 10%-20%区间。

.............

相关报告

快递物流行业2025年度策略报告:关注内需板块的竞争格局和成本优化,外需板块的国际贸易政策影响-241221-招商证券-15页

#2025 #物流管理 #企业发展战略 #研究报告 #行业报告 #行业研究 #快递物流 #快递物流行业#物流行业 #策略报告

-

2024年 1-10月快递业务量累计完成 1400.8亿件,同比增长22.3%;快递业务收入累计完成 1.1 万亿元,同比增长 13.9%。相较于社零增速、实物商品网上零售增速( 前 10 月同比分别增长 3.5%、8.3%),23-24 年快递业务增速大幅提升,超额增长主要来自电商下沉市场及退货率提升。

-

受需求结构下沉、行业竞争等影响,行业价格普遍下行。前三季度快递业务均价8.1 元(调整后口径),同比下降 6.4%。中通均衡策略下、单价同比持平微降,前三季度中通(不含派费)1韵达/圆通/申通1顺丰单价分别为 1.26、2.06、2.29.2.06、15.89 元,同比分别波动-0.1%、-13.9%、-4.9%、-9.0%、-1.4%,下沉市场需求增长较快推动公司成本优化、同时公司实行较积极量价策略,韵达、中通价格同比降幅较大。

-

需求展望:预计 25 年快递业务需求仍将受益于下沉市场、逆向物流等的增长需求较快增长的确定性较高;但在 23-24 年业务量快速增长形成的高基数基础上,预计 25 年需求增速回落至 10%-20%区间。

.............

相关报告

快递物流行业2025年度策略报告:关注内需板块的竞争格局和成本优化,外需板块的国际贸易政策影响-241221-招商证券-15页

#2025 #物流管理 #企业发展战略 #研究报告 #行业报告 #行业研究 #快递物流 #快递物流行业#物流行业 #策略报告