挖了蔚来的研报,核心矛盾是高端纯电赛道的换电差异化壁垒与持续亏损的经营困境并存。

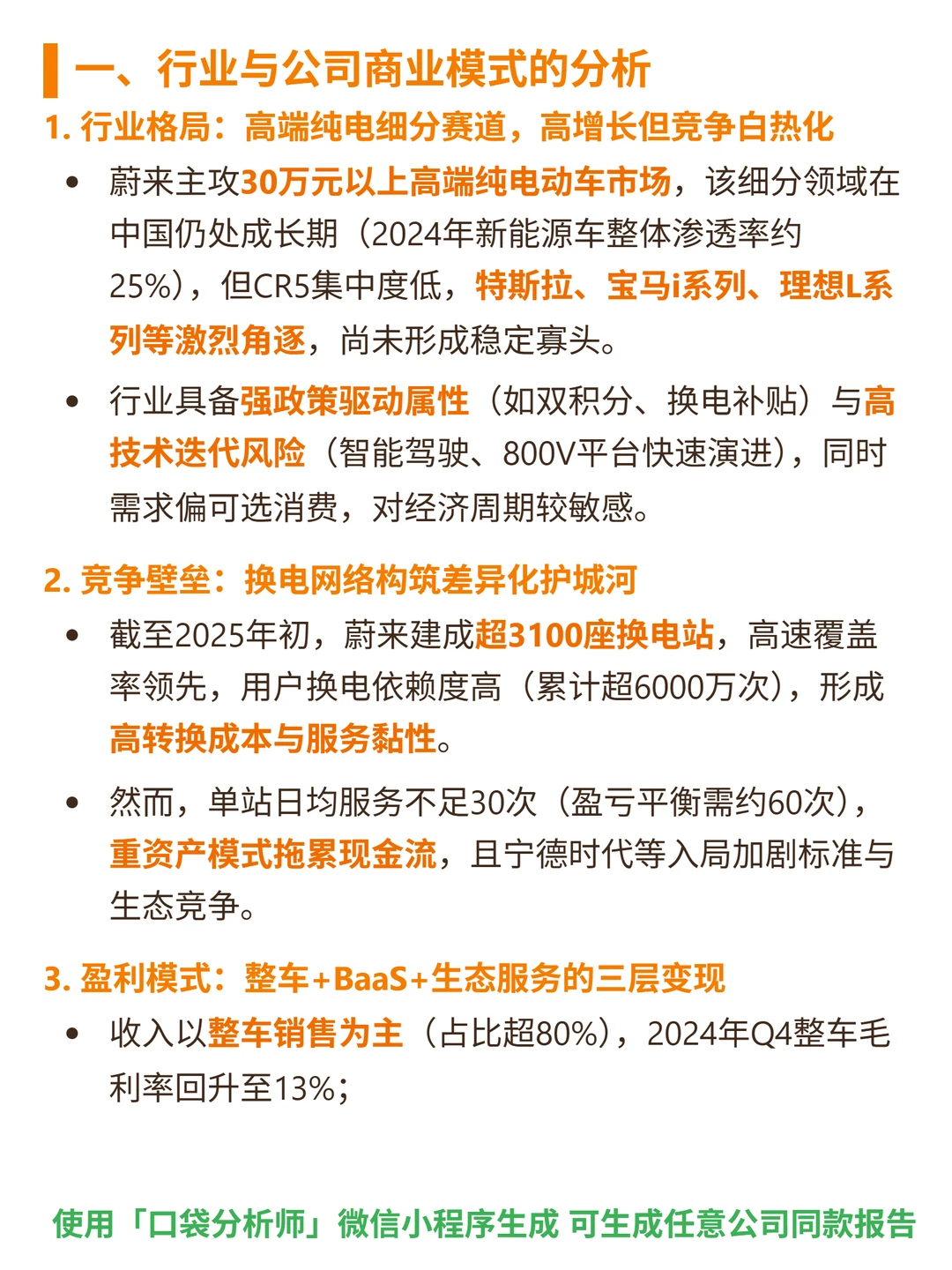

?核心逻辑:主攻30万元以上高端纯电动车市场,商业模式为整车销售(占比超80%)+BaaS电池租用+生态服务三层变现;换电网络是差异化护城河,截至2025年初超3100座换电站,但单站日均服务不足30次(盈亏平衡需60次),重资产拖累现金流。

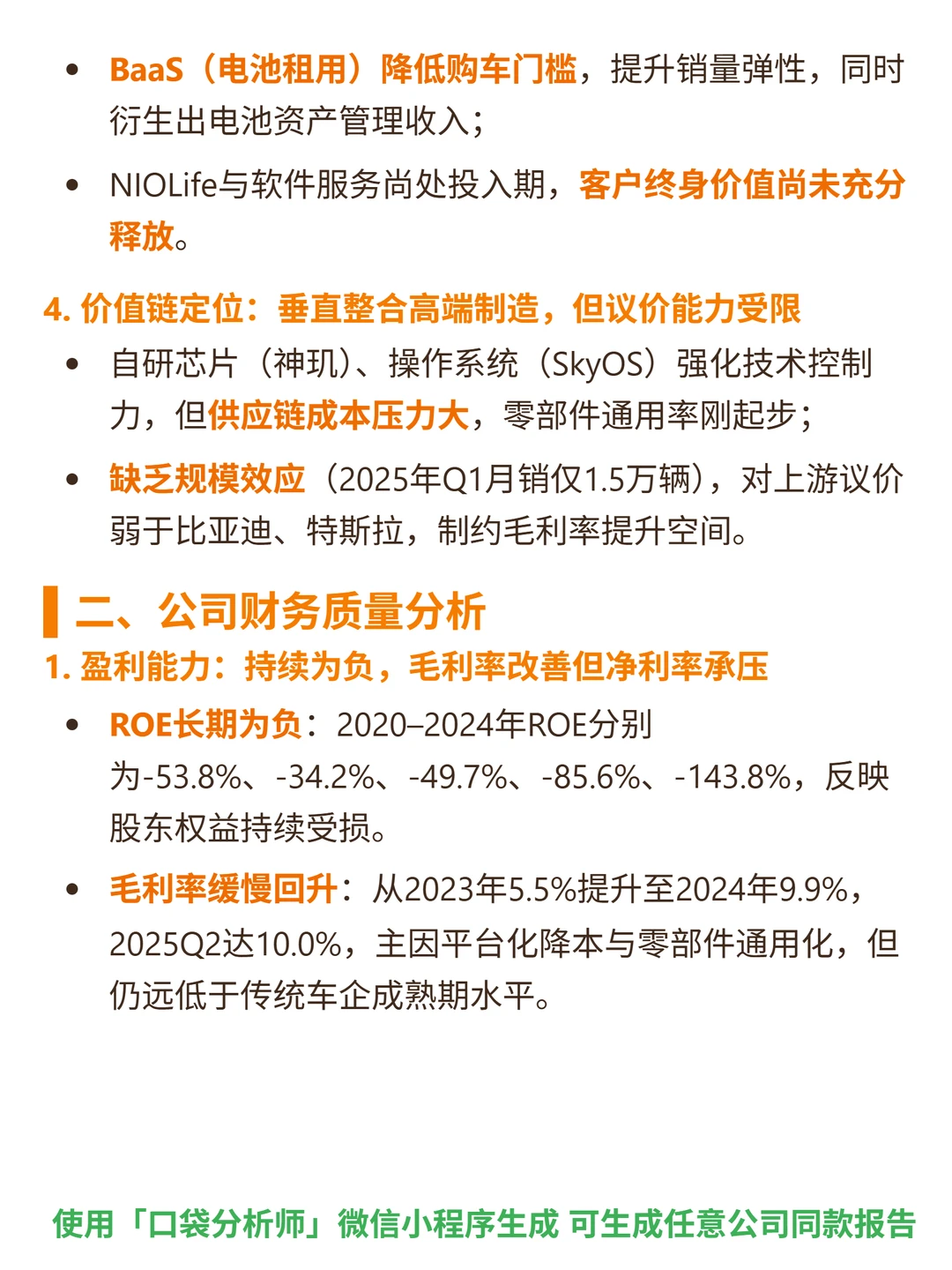

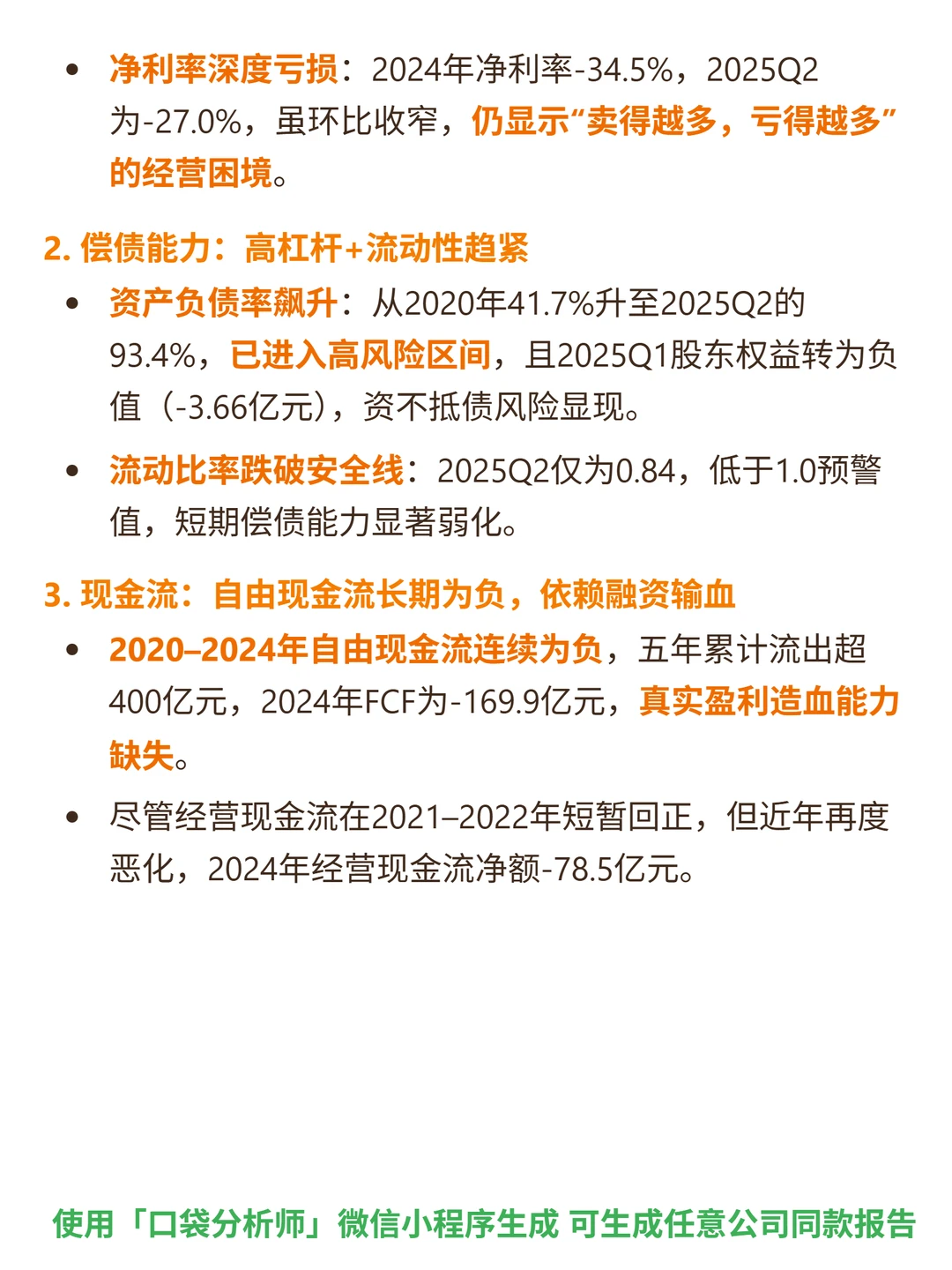

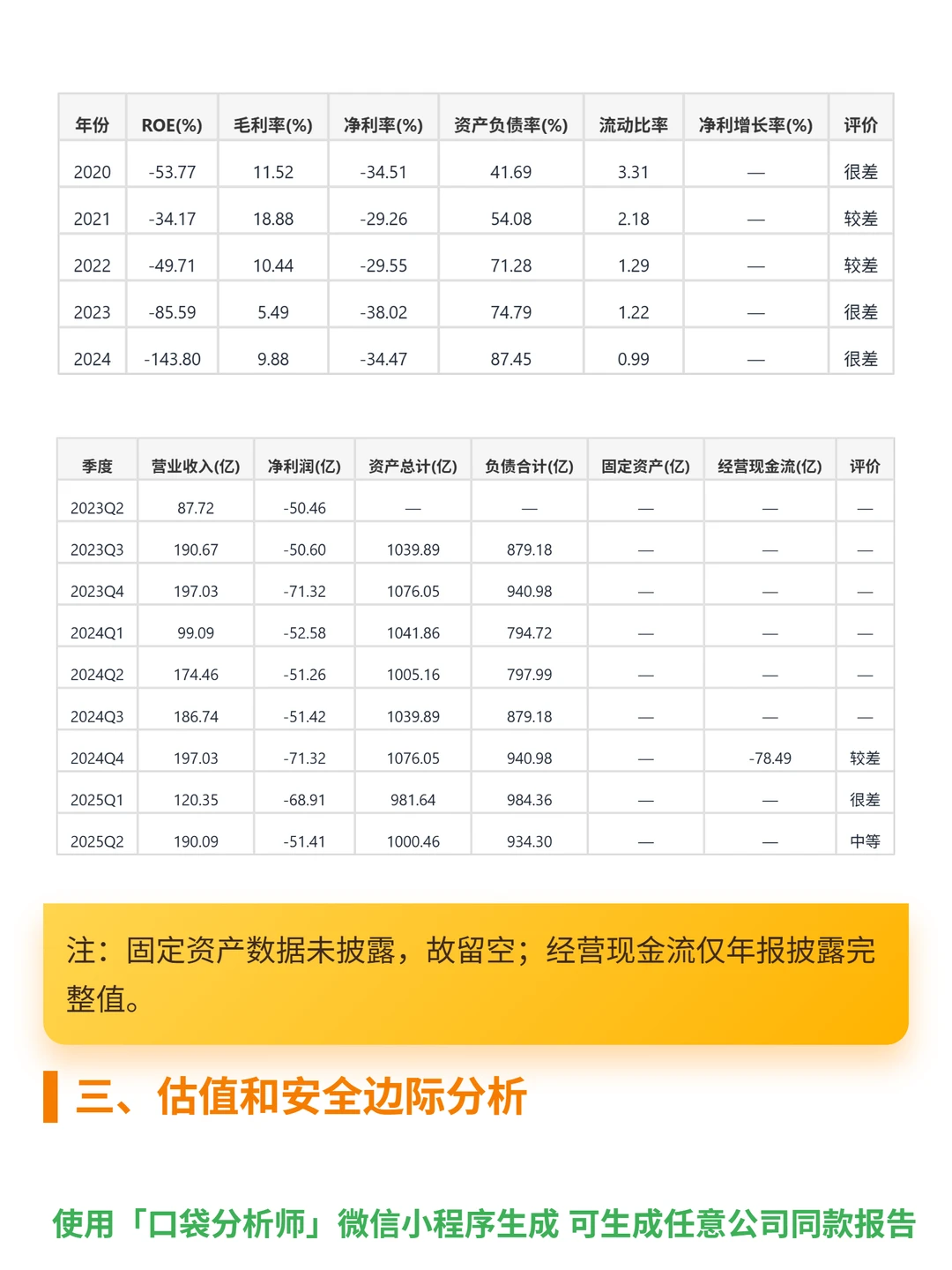

?财务表现:2020-2024年ROE持续为负(2024年-143.8%),毛利率从2023年5.5%回升至2024年9.9%、2025Q210.0%,但净利率仍深度亏损(2024年-34.5%,2025Q2-27.0%);2025Q2资产负债率93.4%(高风险),流动比率0.84(低于安全线);2020-2024年自由现金流连续为负,五年累计流出超400亿元,2024年FCF-169.9亿元,经营现金流净额-78.5亿元。

#蔚来 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:主攻30万元以上高端纯电动车市场,商业模式为整车销售(占比超80%)+BaaS电池租用+生态服务三层变现;换电网络是差异化护城河,截至2025年初超3100座换电站,但单站日均服务不足30次(盈亏平衡需60次),重资产拖累现金流。

?财务表现:2020-2024年ROE持续为负(2024年-143.8%),毛利率从2023年5.5%回升至2024年9.9%、2025Q210.0%,但净利率仍深度亏损(2024年-34.5%,2025Q2-27.0%);2025Q2资产负债率93.4%(高风险),流动比率0.84(低于安全线);2020-2024年自由现金流连续为负,五年累计流出超400亿元,2024年FCF-169.9亿元,经营现金流净额-78.5亿元。

#蔚来 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息