这是一家原料药企业,我们来看看他在向我们讲述怎样的经营故事

一、概览

营收和利润持续增长,通过增资扩股和利润留存,实现了资产和所有者权益的快速膨胀,有息负债率不高

属于重资产企业,依赖规模优势,需持续投入维护更新。持续的、高额的资本投入是医药行业的特点,但如果新增产能无法被市场需求有效消化,将导致固定资产利用率下降,巨大的折旧费用会持续侵蚀未来利润

二、财务数据分析

1. 盈利能力

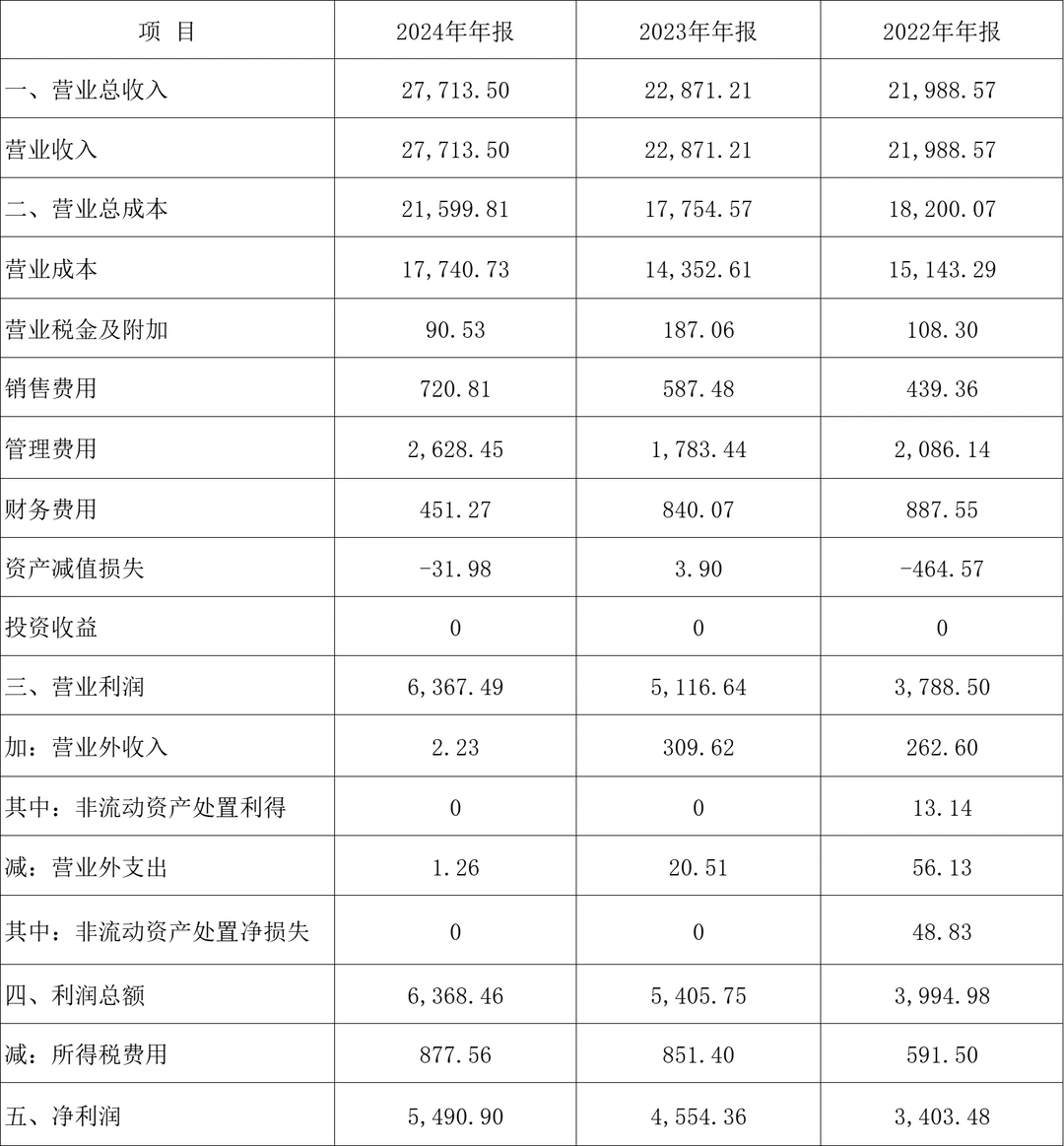

营收3年间从220亿增长至277亿,净利润从34亿增长至55亿,净利润增长幅度远超营收增长,不仅在扩大销售,盈利能力也在增强

管理费用24年增速远高于营收。可能与人员扩张、研发投入增加有关,需要进一步了解原因

净利润高达60亿,但应收账款和存货占用了近160亿资金。经营活动现金流很可能远低于净利润,甚至可能为负。这是“纸面富贵”,利润没有转化为真实的现金

2. 运营效率

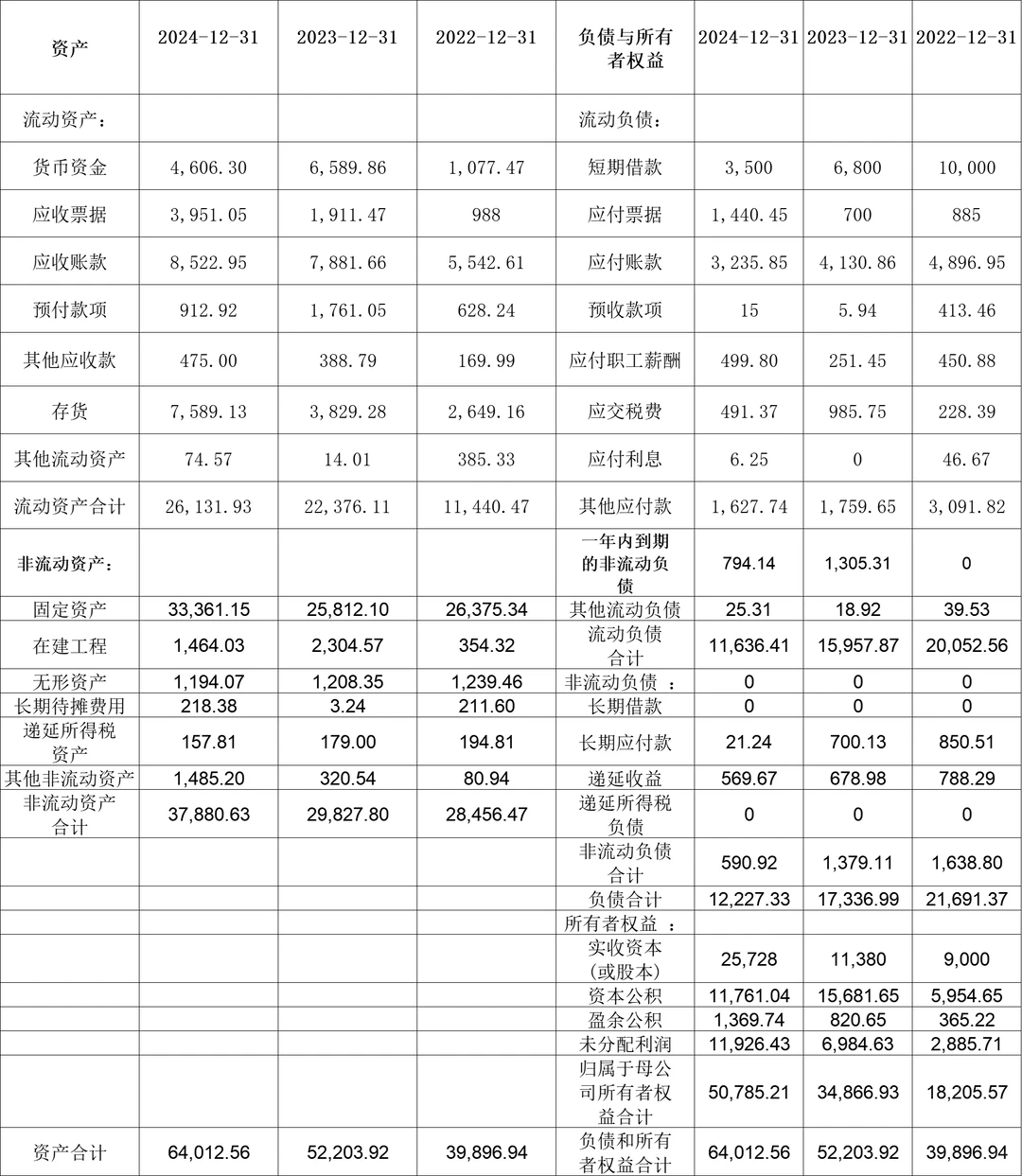

存货增速显著高于同期营收增长率。可能预期市场需求增长或为大订单做准备

也可能是生产出来的产品销售速度跟不上生产速度,导致库存积压

应收24年增幅8%,相当于4个月的营收

存货与应收账款双高,可能销售受阻,产品变现能力在减弱,巨额存货会占用大量流动资金,存在跌价风险

固定资产三年持续增加,可能正在建设新的生产线、生产基地或研发中心,以抓住未来市场机会

3. 偿债能力

资产负债率从22年的54%降至24年的19%,负债水平极低,几乎没有有息负债,货币资金远超有息负债

三、个人观点

存货及应收款的暴增几乎吞噬了所有利润。增长含金量不足,难以产生自由现金流

公司可能为了追求营收规模而采取了激进的销售或备货政策,但其产品或服务在市场上的最终变现能力正在恶化

近百亿的存货一旦因市场变化或产品更新换代而贬值,将造成巨大的资产减值损失,直接冲击利润

另外,新增的固定资产会带来持续的折旧成本,如果产能利用率不足,将成为利润的拖累

在确定其运营效率改善、资本回报率提高之前,适合观望而非下注#财务分析 #财报 #财报分析

一、概览

营收和利润持续增长,通过增资扩股和利润留存,实现了资产和所有者权益的快速膨胀,有息负债率不高

属于重资产企业,依赖规模优势,需持续投入维护更新。持续的、高额的资本投入是医药行业的特点,但如果新增产能无法被市场需求有效消化,将导致固定资产利用率下降,巨大的折旧费用会持续侵蚀未来利润

二、财务数据分析

1. 盈利能力

营收3年间从220亿增长至277亿,净利润从34亿增长至55亿,净利润增长幅度远超营收增长,不仅在扩大销售,盈利能力也在增强

管理费用24年增速远高于营收。可能与人员扩张、研发投入增加有关,需要进一步了解原因

净利润高达60亿,但应收账款和存货占用了近160亿资金。经营活动现金流很可能远低于净利润,甚至可能为负。这是“纸面富贵”,利润没有转化为真实的现金

2. 运营效率

存货增速显著高于同期营收增长率。可能预期市场需求增长或为大订单做准备

也可能是生产出来的产品销售速度跟不上生产速度,导致库存积压

应收24年增幅8%,相当于4个月的营收

存货与应收账款双高,可能销售受阻,产品变现能力在减弱,巨额存货会占用大量流动资金,存在跌价风险

固定资产三年持续增加,可能正在建设新的生产线、生产基地或研发中心,以抓住未来市场机会

3. 偿债能力

资产负债率从22年的54%降至24年的19%,负债水平极低,几乎没有有息负债,货币资金远超有息负债

三、个人观点

存货及应收款的暴增几乎吞噬了所有利润。增长含金量不足,难以产生自由现金流

公司可能为了追求营收规模而采取了激进的销售或备货政策,但其产品或服务在市场上的最终变现能力正在恶化

近百亿的存货一旦因市场变化或产品更新换代而贬值,将造成巨大的资产减值损失,直接冲击利润

另外,新增的固定资产会带来持续的折旧成本,如果产能利用率不足,将成为利润的拖累

在确定其运营效率改善、资本回报率提高之前,适合观望而非下注#财务分析 #财报 #财报分析