本期@论文与数据-Thesis&Data(学术服务)着重对“上市公司双元创新转换”进行整理与详细介绍。

D1:关于企业双元创新:目前对其划分尚未拥有统一标准,学界普遍认为探索性创新属于创新活动的早期阶段,是对新技术的摸索与尝试、风险大。开发性创新是对现有技术的升级或改良,风险较小。

借鉴肖海莲(2014)的研究,根据《企业会计准则第6号——无形资产》的规定。将开发阶段资本化的研发支出定义为开发性创新投入(Exploitative):开发阶段资本化研发支出占主营业务收入的比重。将研究阶段的研发支出和开发阶段费用化研发支出定义为探索性创新投入(Exploratory):研究阶段研发支出和开发阶段费用化研发支出之和占主营业务收入比重。

D2:关于上市公司双元创新转换:基于Mudambi和Swift的研究方法,选取研发投入数据,构建时间序列自回归模型,获得每个样本企业10 年间学生化残差(Studentized Residual/Internal-ly Studentized Residuals)绝对值的最大值。这种计算方法不仅显示研究期内的所有变化还确定了研发投入的最极端变化,并记录转换发生的时间。

“双元创新转换数据”,分为“正向转换和负向转换”,计算分为下面4个步骤:

第一、使用GARCH模型计算第i个企业在第t年的自回归模型残差ex,来估算企业研发投入随时间变化的趋势,得到的残差代表企业实际研发投入与根据历史数据合理预测的研发投入之间差异的程度,即双元创新转换。其中残差较小的企业可以被认为研发支出稳定。

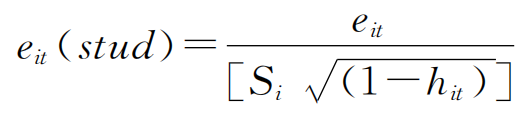

第二、为进一步进行数据诊断和残差分析,将残差标准化得到学生化残差,其定义为:

第三、对学生化残差的绝对值取最大值,即eit(max)=Maxt|eit(stud)|,,该绝对值的最大值,衡量双元创新转换幅度,用TIQ表示。

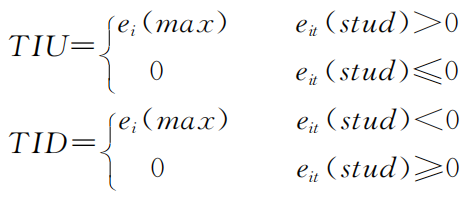

第四、为衡量不同方向的研发投入,分别构建两个新变量。

最后说明:学生化残差绝对值最大值的原值为正数,即认为出现研发投入的急剧增加,即企业技术创新战略从利用式向探索式转移,用TIU表示正向转换。若学生化残差绝对值最大值的原值为负数,即认为出现研发投入的急剧减少,进而认为企业技术创新战略从探索式向利用式转移,用TID表示负向转换。

参考文献:

[1]吴旻佳,赵增耀.“激进”还是“保守”:异质财务冗余、双元创新转换对企业绩效影响的实证研究[J].中国地质大学学报(社会科学版),2023,23(01):116-131.

[2]周达勇,董必荣.银行信贷与中小企业双元创新投入[J].经济管理,2022,44(12):118-137.

经过测算后得到:上市公司双元创新转换数据2000-2022!可以用于公司研究和学术论文的实证分析。

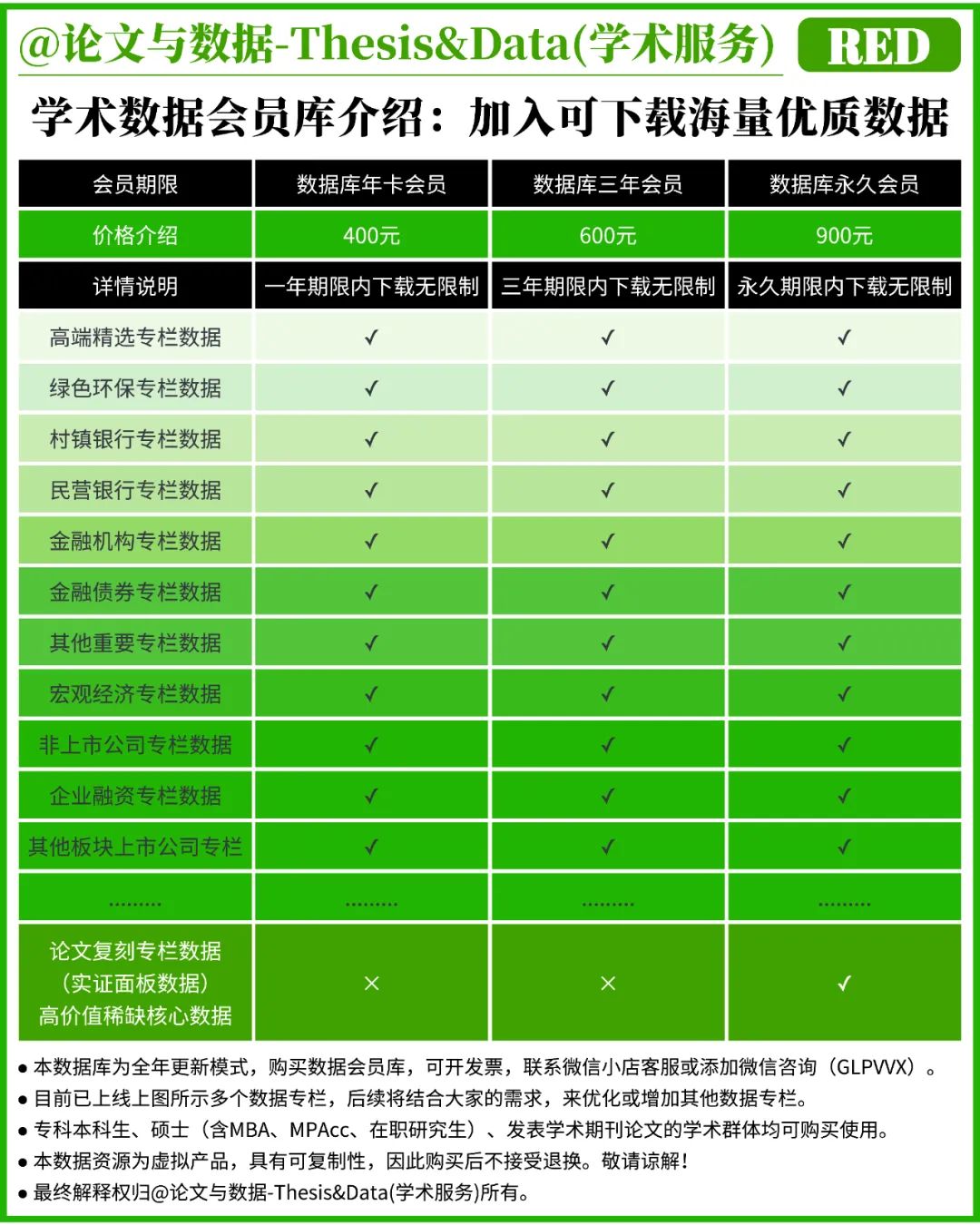

注意事项:加入数据会员库也可以获得(同时还可以下载更多海量优质数据)

截止2023年08月08日:@论文与数据-Thesis&Data(学术服务)的“数据会员库”内部数据文件已经超过1000份,且后续还将持续更新诸多海量优质数据。

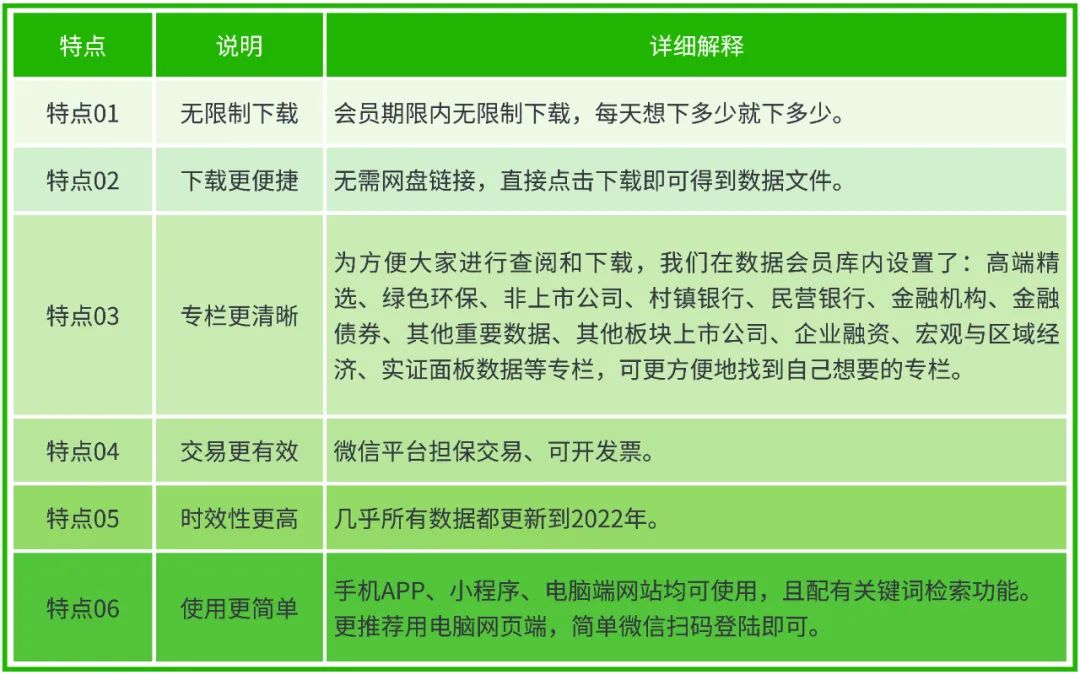

我们的“数据会员库”具有下面6大优点:

往期精选内容回顾(论文篇)

往期精选内容回顾(数据篇)