能量饮料发展简史:模仿红牛、超越红牛。

高速增长的能量饮料赛道,其实很早就被品牌们盯上了。

1995年,红牛(华彬集团和泰国天丝联合推出的,后来这两家公司“分家”)进入中国,把“能量饮料”这个新物种带到中国。此后的20多年中,一大批国产品牌争相入场。

中沃实业推出“体质能量”、娃哈哈推出启力、达利食品推出乐虎、伊利推出焕醒源、今麦郎推出天豹……

国际品牌也有,来自美国的魔爪,依靠可口可乐的渠道进入中国,分别在2016年和去年推出“魔爪”、“猎兽”两款饮料。

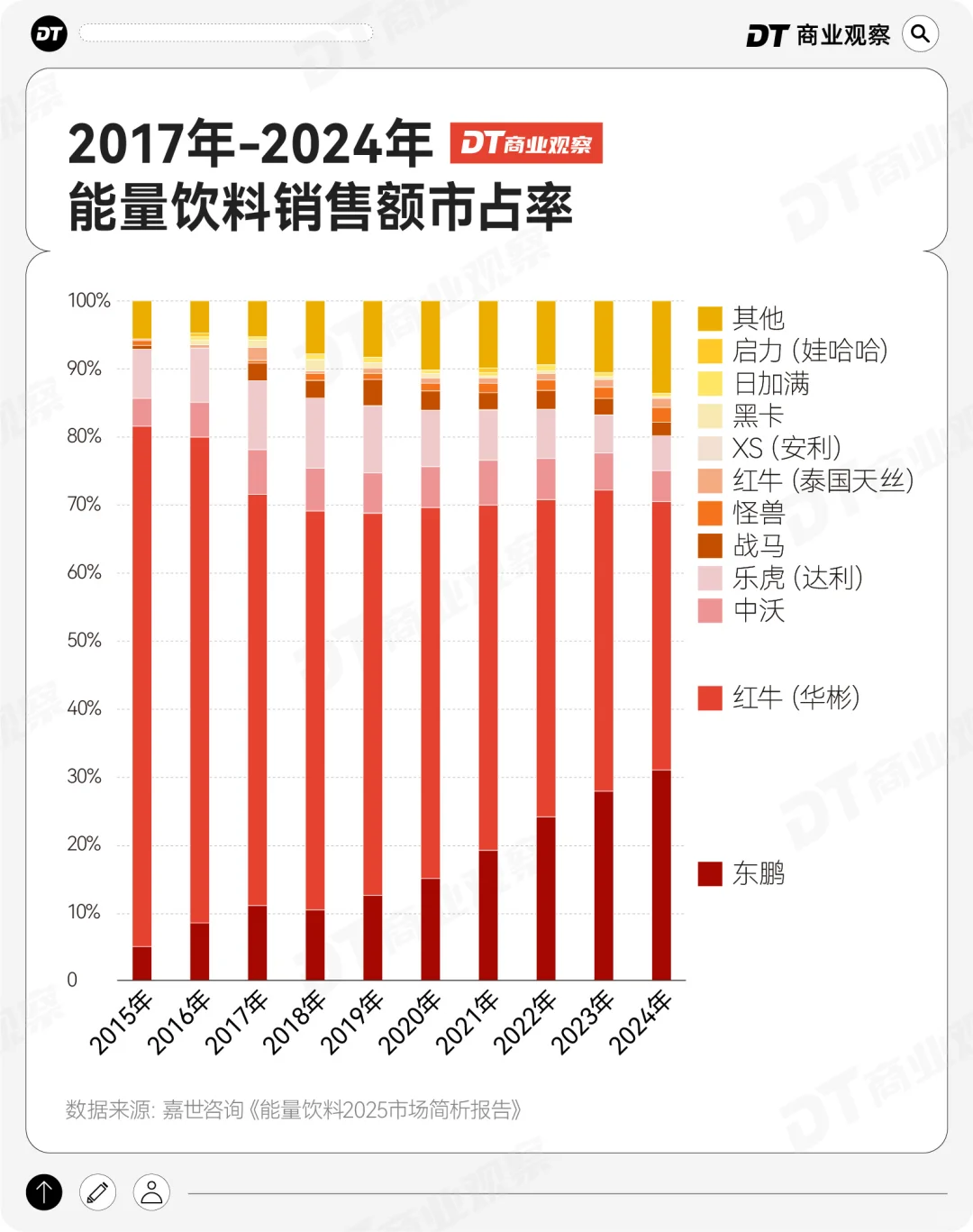

起初,大家的套路都差不多,从产品到包装,都极致模仿市场份额最大的品牌——红牛,霸占着超过8成的市场份额。

如果你去翻看这些品牌的初代产品,就会发现,不管是坐标河南的中沃实业,还是以广东为大本营的东鹏,还是达利食品的乐虎,他们的能量饮料1.0版本都像是一个“山寨红牛”。

直到2007年,东鹏推出一款全新包装的东鹏特饮,逐渐改变这个局面。

《DT商业观察》曾在《中国男人,一年喝了80亿东鹏特饮》中复盘:早期,东鹏强势崛起的原因有三个:

死死抓住蓝领群体(货车司机、工人、快递员、外卖员等);

绕开红牛,在低线级城市卖货,价格便宜到红牛的一半;

不用易拉罐,改用PET塑料瓶,增加了一个可以防尘的外瓶盖。

2015年,泰国天丝和华彬集团因为商标争议闹掰,红牛至此“分家”,在中国市场的增长陷入停滞。

随着红牛的市场份额下跌,其他品牌纷纷努力“上位”,能量饮料进入更激烈的大战。

首先是抢占渠道。

与此同时,能量饮料的包装和营销开始变得年轻、潮流。到了去年和今年,能量饮料争夺消费者的手段变得朴实无华了起来,简单来说,就是“堆料”+“便宜大碗”。

#品牌竞争力 #排行榜 #品牌影响力 #行业分析 #饮料 #魔爪饮料 #红牛 #东鹏特饮 #娃哈哈 #伊利

高速增长的能量饮料赛道,其实很早就被品牌们盯上了。

1995年,红牛(华彬集团和泰国天丝联合推出的,后来这两家公司“分家”)进入中国,把“能量饮料”这个新物种带到中国。此后的20多年中,一大批国产品牌争相入场。

中沃实业推出“体质能量”、娃哈哈推出启力、达利食品推出乐虎、伊利推出焕醒源、今麦郎推出天豹……

国际品牌也有,来自美国的魔爪,依靠可口可乐的渠道进入中国,分别在2016年和去年推出“魔爪”、“猎兽”两款饮料。

起初,大家的套路都差不多,从产品到包装,都极致模仿市场份额最大的品牌——红牛,霸占着超过8成的市场份额。

如果你去翻看这些品牌的初代产品,就会发现,不管是坐标河南的中沃实业,还是以广东为大本营的东鹏,还是达利食品的乐虎,他们的能量饮料1.0版本都像是一个“山寨红牛”。

直到2007年,东鹏推出一款全新包装的东鹏特饮,逐渐改变这个局面。

《DT商业观察》曾在《中国男人,一年喝了80亿东鹏特饮》中复盘:早期,东鹏强势崛起的原因有三个:

死死抓住蓝领群体(货车司机、工人、快递员、外卖员等);

绕开红牛,在低线级城市卖货,价格便宜到红牛的一半;

不用易拉罐,改用PET塑料瓶,增加了一个可以防尘的外瓶盖。

2015年,泰国天丝和华彬集团因为商标争议闹掰,红牛至此“分家”,在中国市场的增长陷入停滞。

随着红牛的市场份额下跌,其他品牌纷纷努力“上位”,能量饮料进入更激烈的大战。

首先是抢占渠道。

与此同时,能量饮料的包装和营销开始变得年轻、潮流。到了去年和今年,能量饮料争夺消费者的手段变得朴实无华了起来,简单来说,就是“堆料”+“便宜大碗”。

#品牌竞争力 #排行榜 #品牌影响力 #行业分析 #饮料 #魔爪饮料 #红牛 #东鹏特饮 #娃哈哈 #伊利