01

分布式储能项目的商业模式

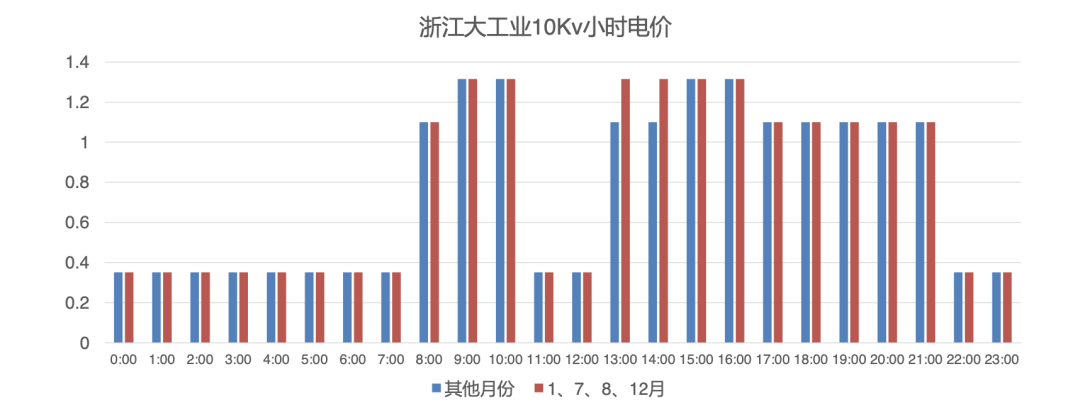

图:夏季浙江省尖段时长6小时,峰段时长6小时,峰谷价差可达0.9元每度电

项目一般有4方参与,分别是:设备集成方、EPC总包方(如省电力设计院)、运营方(也是资方,浙江一般有华润、国电投等)和企业(用电方)。作为项目牵头方的设备集成方,组局能力至关重要。由于上游储能电池不再紧缺,下游电站盈利回报丰厚,导致了设备集成环节在短期涌入了大量玩家,包括投机的贸易商。

项目高回报率的时间窗口是短暂的(和当年分布式光伏类似)。对于运营方(资本方)来说,当前分布式储能项目的瓶颈已不在IRR投资回报率(当下IRR已超过了20%),也不在电池的安全性,更不在资金,而是缺少具备长期且稳定消纳能力的企业来支持项目10年的运营。对于企业(用电方)来说,面对无数上门游说储能项目的年轻人,把这份人情卖给谁可是个大学问。

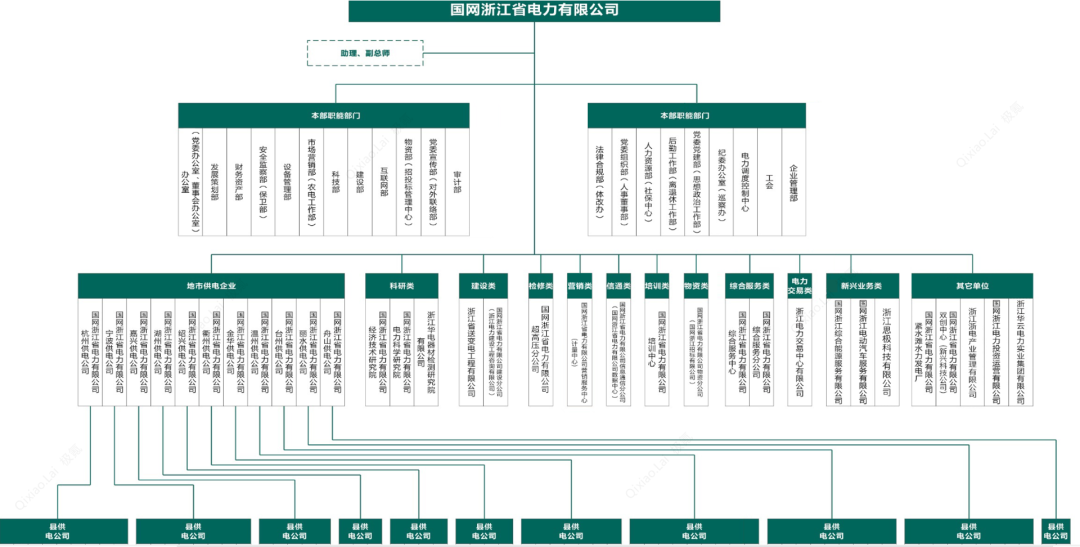

分布式储能当前商业模式的价值重心毫无疑问落在了设备方的渠道和组局能力。如何迅速高效的抢夺优质客户资源,了解电网的组织架构、历史沿革和思考电力体制改革怎么往后推进是第一步。

02

分布式储能在新型电力系统中的作用

工商侧的分布式储能的本质是用户侧去做峰谷用电结构的调整,做自平衡,这并不能解决缺电本身的问题,解决缺电只能靠电站的投入。

政治局会议提到碳中和下不能压制火电发展,要保证基本能源供应格局的稳定,解释成大白话就是说要有绿电、火电、核电综合用电的大格局,要求供给和需求逐项匹配。大型工厂用一小部分绿电的同时,还需要用一大部分火电。因为大型工厂用电负荷很大,循环稳定,如果全部用绿电(出力发力不均),就需要大量的储能来调峰,经济性肯定会出问题。也就是说,大型工业是火电+绿电相平衡,基础是火电,绿电来辅助,转型需要慢慢带动。这是碳中和更理性、更容易实现的方式。

中国制造业的比较优势不在于黑科技的研发,而是在规模复制和快速响应。以浙江为代表的,中小型工厂未来会走向快速响应和柔性生产,聚焦特定化、特异化场景,与大型央国企做差异化竞争。因此商业模式决定了中小工厂的用电负荷不稳定,更接近于这类情况的是绿电,因为绿电出力也不稳定。两个不稳定相结合,建个储能就更有经济性。因为发电本身调频调峰功能不依赖于上网,能匹配本地用电负荷就行,所以用自己的储能建立微网在本地实现调频调峰就行了。

★