主要内容:

1. 行业市场概况

市场规模持续攀升:

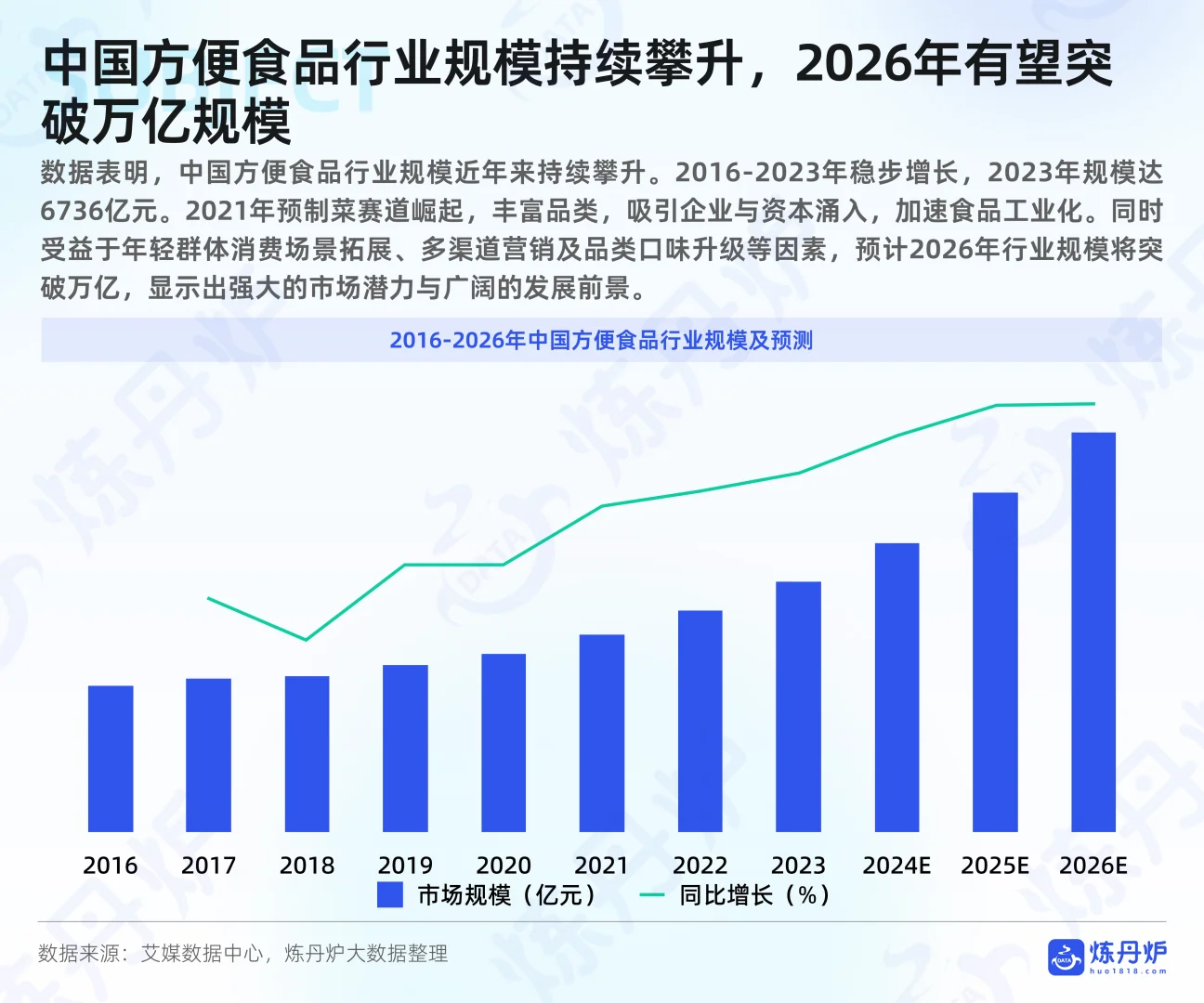

数据显示,2016-2023年中国方便食品行业规模稳步增长,2023年达6736亿元。预计2026年将突破万亿规模,主要得益于预制菜崛起、年轻群体消费场景拓展及多渠道营销等因素的推动。

线上线下并存格局:

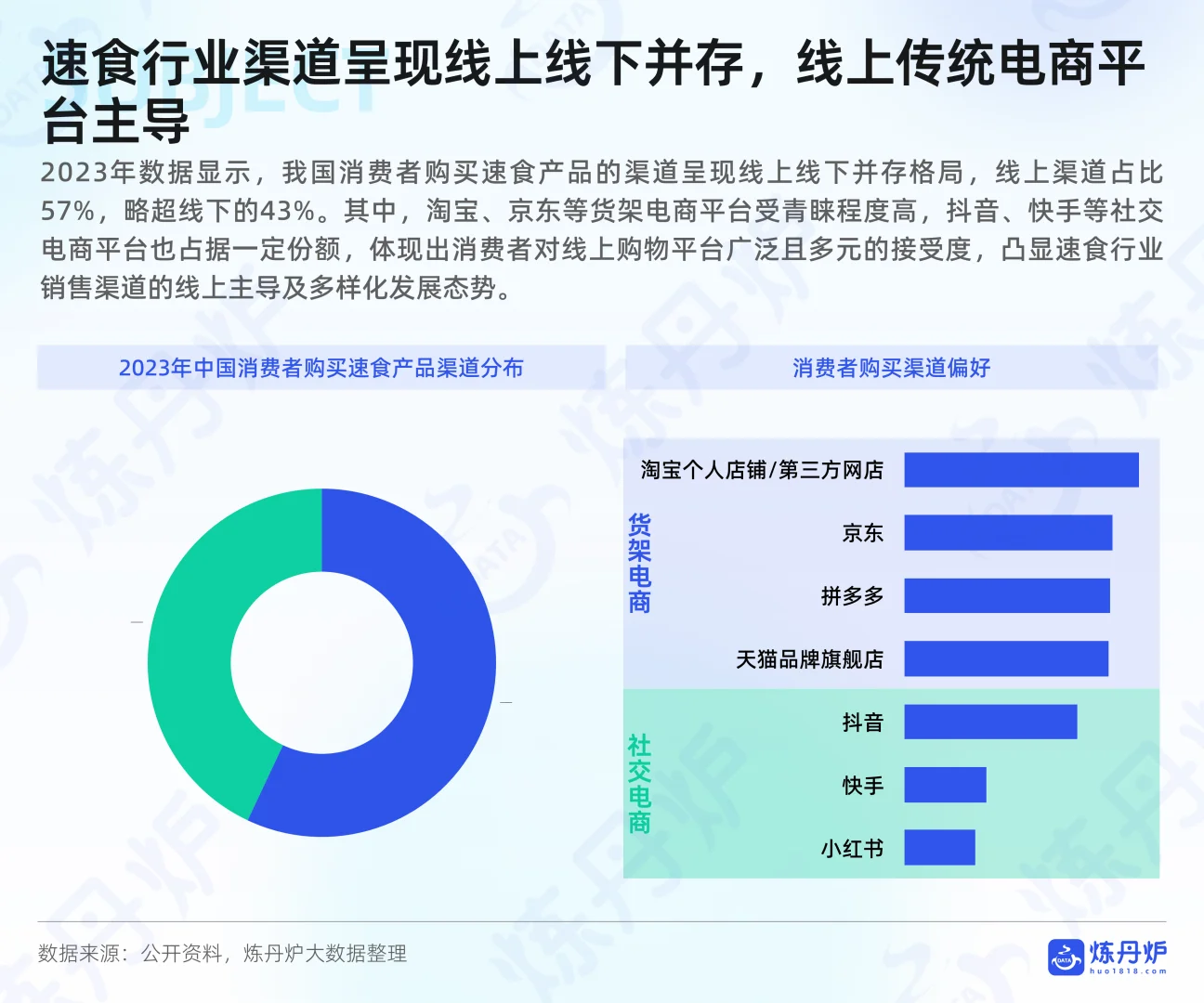

2023年数据显示,线上渠道占比57%,略高于线下的43%。淘宝、京东等货架电商平台占据主导地位,抖音、快手等社交电商也占据一定份额,体现了消费者对线上购物平台的广泛接受度。

政策趋严促进行业规范化:

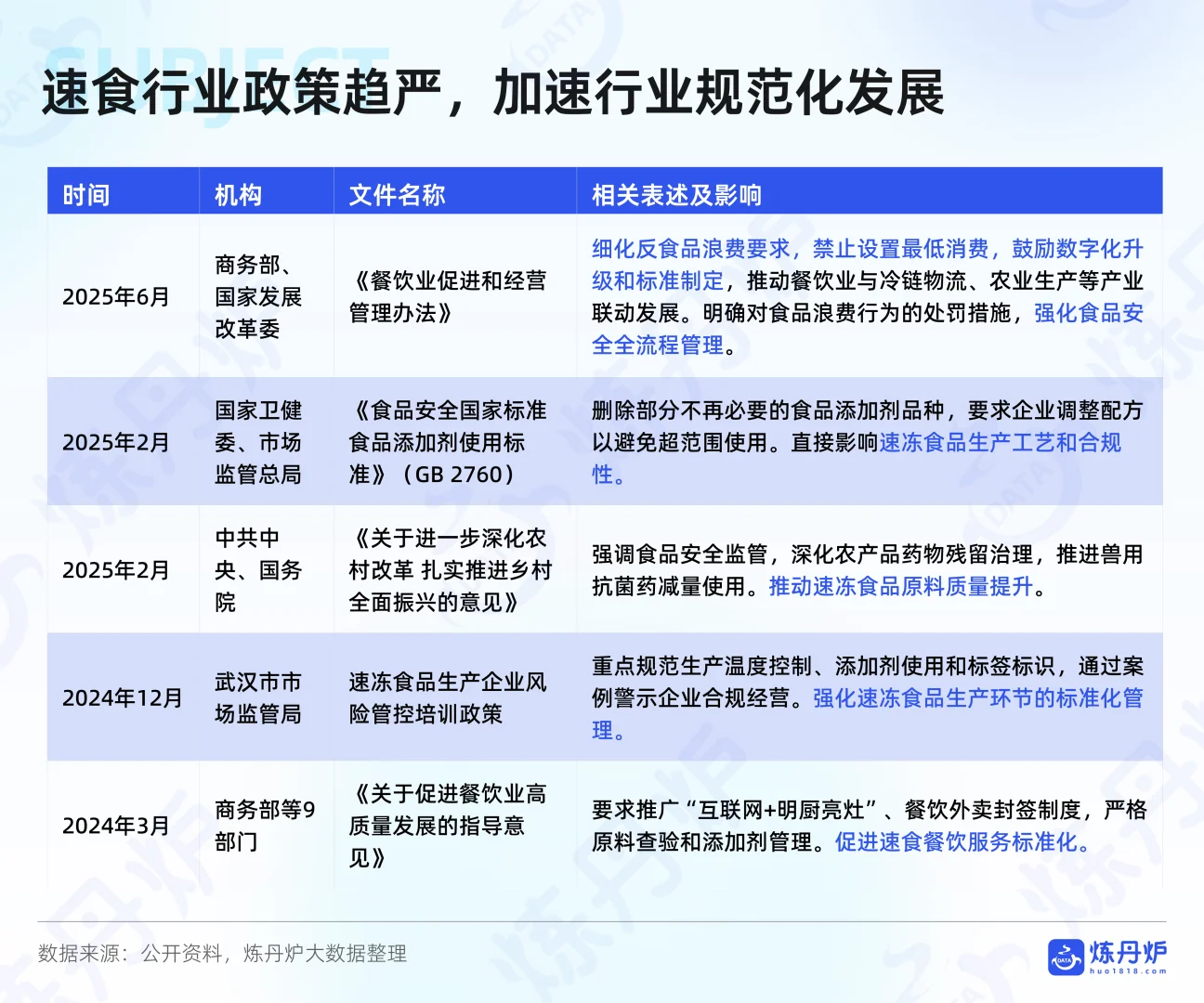

政策层面,商务部、国家卫健委等部门出台多项文件,细化食品安全要求,推动冷链物流与农业生产联动发展。例如,《餐饮业促进和经营管理办法》明确反食品浪费措施,强化全流程管理。

行业发展方向:

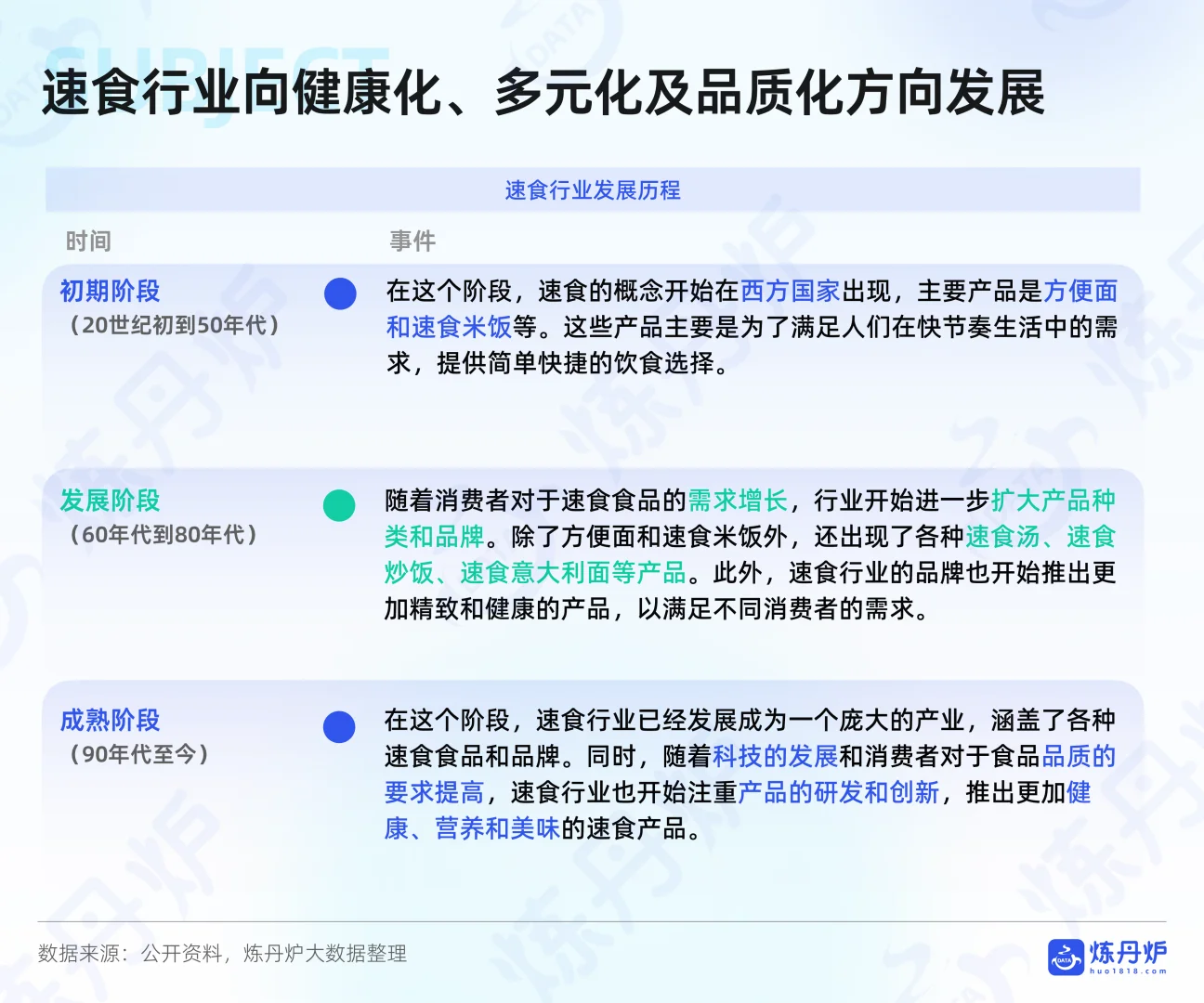

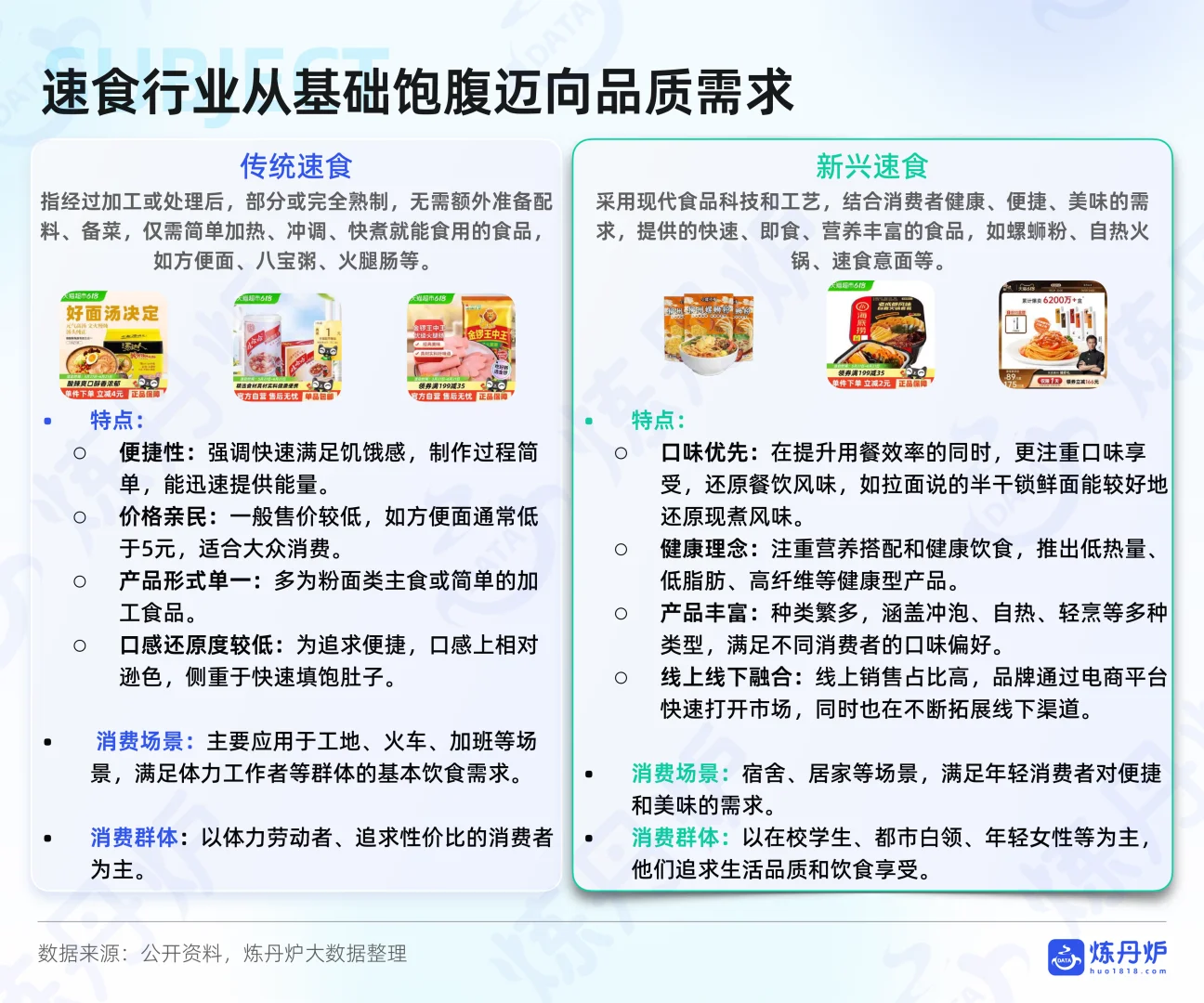

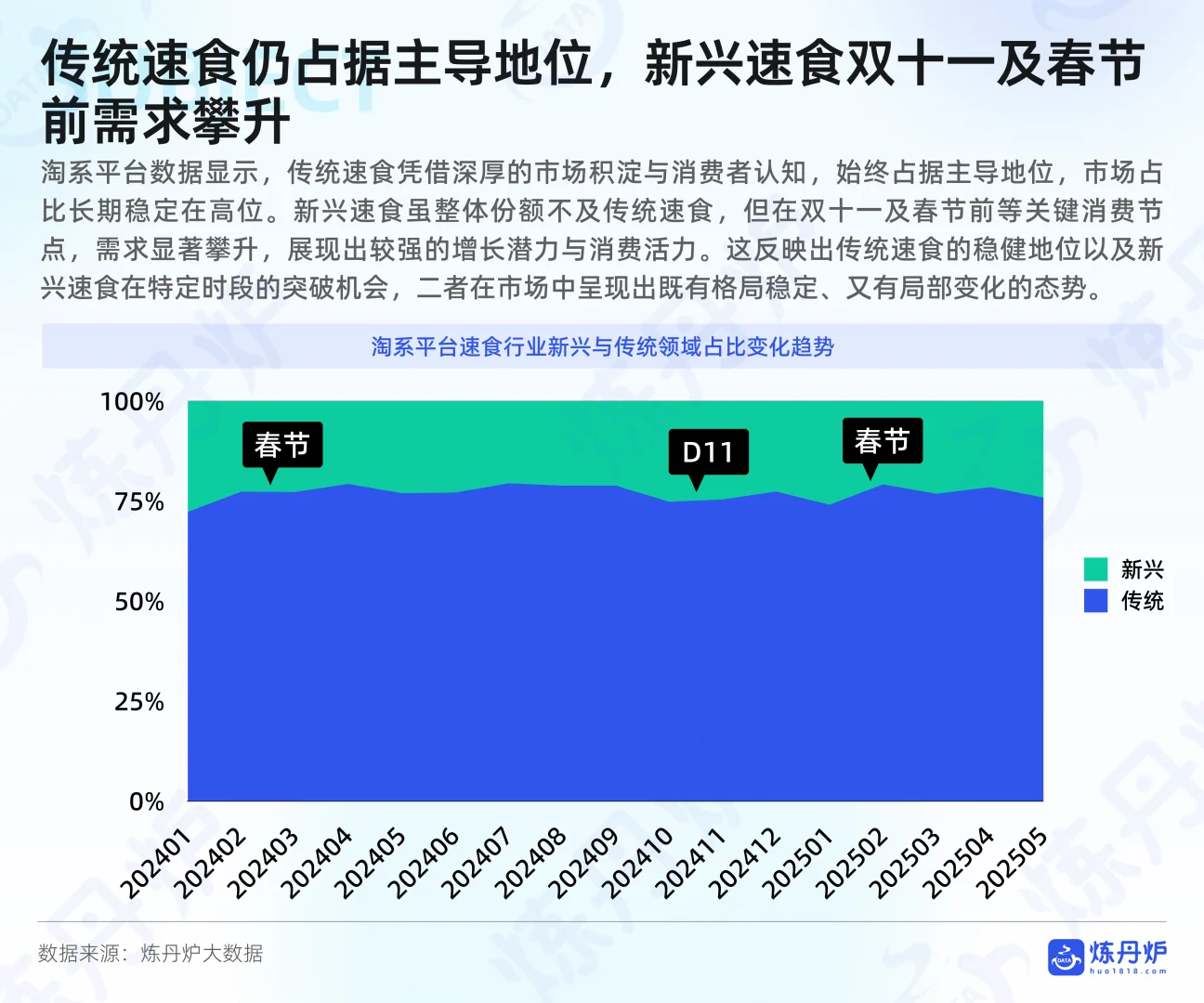

速食行业从初期的基础饱腹逐步迈向健康化、多元化和品质化。传统速食如方便面仍占主导,但新兴速食(如螺蛳粉、自热火锅)在特定节点需求显著攀升。

2. 消费者洞察

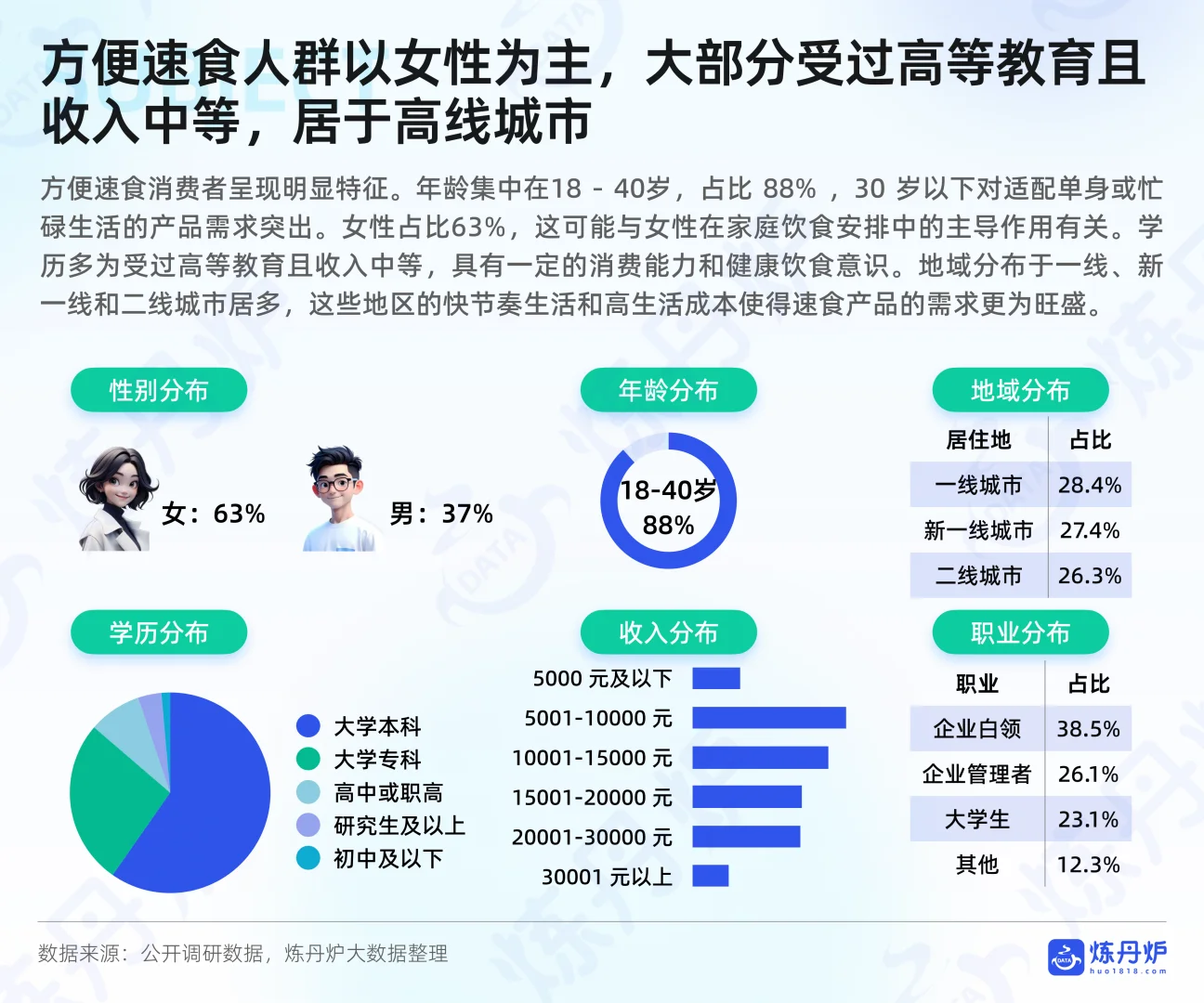

消费人群特征:

方便速食消费者以女性为主(占比63%),年龄集中在18-40岁(占比88%)。学历多为本科及以上,收入中等,居住于一线、新一线和二线城市,快节奏生活催生速食需求。

细分人群偏好:

年轻家庭注重安全性和营养性,倾向于选择儿童水饺、营养粥等产品。

健身人群关注低GI、高蛋白、低脂肪产品,如蛋白棒、营养麦片。

老年人群开始关注低糖、低脂、易消化的速食产品,如营养粥、蔬菜泥。

消费场景拓宽:

近四成消费者在方便速食上的支出增加,露营热潮催生新消费场景。除常见的出差旅途、办公室外,外出露营/野餐场景占比达47%。

关注因素:

口味、品质及物流时效是消费者主要关注点。“品质好”声量最高,物流运送快、发货快等维度也影响体验。

3. 细分赛道拆解

品类集中与创新并行:

2025年5月数据显示,方便粉/面以61%的绝对优势占据主导地位,其中冲泡方便面/拉面/面皮占较大份额。面点类和汤粥类分别占比19%和7%。

冲泡方便面:

冲泡方便面市场进入存量优化阶段,销售波动后需求趋于稳定。地域特色化成为重要趋势,韩国火鸡面、重庆小面等产品表现突出。品牌方面,康师傅、统一双巨头领跑,白象凭借口味创新和情感化营销脱颖而出。

#分析报告 #行业报告 #研究报告 #市场调研 #行研报告 #市场分析 #行业研究 #调研报告 #调研分析 #方便速食

1. 行业市场概况

市场规模持续攀升:

数据显示,2016-2023年中国方便食品行业规模稳步增长,2023年达6736亿元。预计2026年将突破万亿规模,主要得益于预制菜崛起、年轻群体消费场景拓展及多渠道营销等因素的推动。

线上线下并存格局:

2023年数据显示,线上渠道占比57%,略高于线下的43%。淘宝、京东等货架电商平台占据主导地位,抖音、快手等社交电商也占据一定份额,体现了消费者对线上购物平台的广泛接受度。

政策趋严促进行业规范化:

政策层面,商务部、国家卫健委等部门出台多项文件,细化食品安全要求,推动冷链物流与农业生产联动发展。例如,《餐饮业促进和经营管理办法》明确反食品浪费措施,强化全流程管理。

行业发展方向:

速食行业从初期的基础饱腹逐步迈向健康化、多元化和品质化。传统速食如方便面仍占主导,但新兴速食(如螺蛳粉、自热火锅)在特定节点需求显著攀升。

2. 消费者洞察

消费人群特征:

方便速食消费者以女性为主(占比63%),年龄集中在18-40岁(占比88%)。学历多为本科及以上,收入中等,居住于一线、新一线和二线城市,快节奏生活催生速食需求。

细分人群偏好:

年轻家庭注重安全性和营养性,倾向于选择儿童水饺、营养粥等产品。

健身人群关注低GI、高蛋白、低脂肪产品,如蛋白棒、营养麦片。

老年人群开始关注低糖、低脂、易消化的速食产品,如营养粥、蔬菜泥。

消费场景拓宽:

近四成消费者在方便速食上的支出增加,露营热潮催生新消费场景。除常见的出差旅途、办公室外,外出露营/野餐场景占比达47%。

关注因素:

口味、品质及物流时效是消费者主要关注点。“品质好”声量最高,物流运送快、发货快等维度也影响体验。

3. 细分赛道拆解

品类集中与创新并行:

2025年5月数据显示,方便粉/面以61%的绝对优势占据主导地位,其中冲泡方便面/拉面/面皮占较大份额。面点类和汤粥类分别占比19%和7%。

冲泡方便面:

冲泡方便面市场进入存量优化阶段,销售波动后需求趋于稳定。地域特色化成为重要趋势,韩国火鸡面、重庆小面等产品表现突出。品牌方面,康师傅、统一双巨头领跑,白象凭借口味创新和情感化营销脱颖而出。

#分析报告 #行业报告 #研究报告 #市场调研 #行研报告 #市场分析 #行业研究 #调研报告 #调研分析 #方便速食