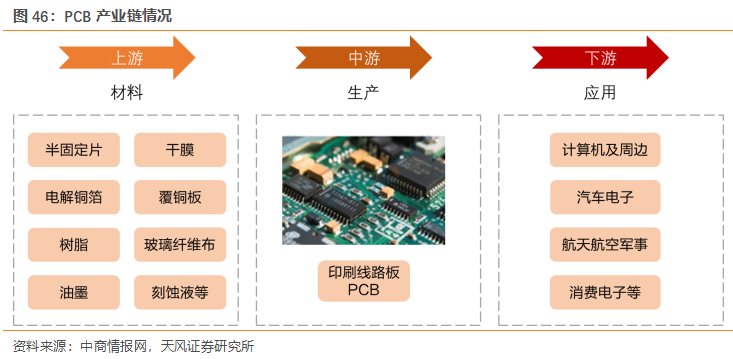

PCB产业链梳理,下游应用场景广阔。针对PCB产业链进行梳理,上游包括覆铜板、树脂、干膜等原材料,中游为PCB制造,下游则包括众多应用场景如计算机、汽车电子、消费电子、航空航天等。

覆铜板占据PCB最主要成本之一。PCB产业链上游包括铜箔、铜球、覆铜板、半固化片、金盐及油墨等,整体材料成本占比接近60%。整个产业链链条可以简化为铜箔→覆铜板→PCB→应用。覆铜板主要担负着PCB板导电、绝缘、支撑三大功能,其性能直接决定PCB 的性能,是生产PCB的关键基础材料,占直接材料比重在20%-40%之间。

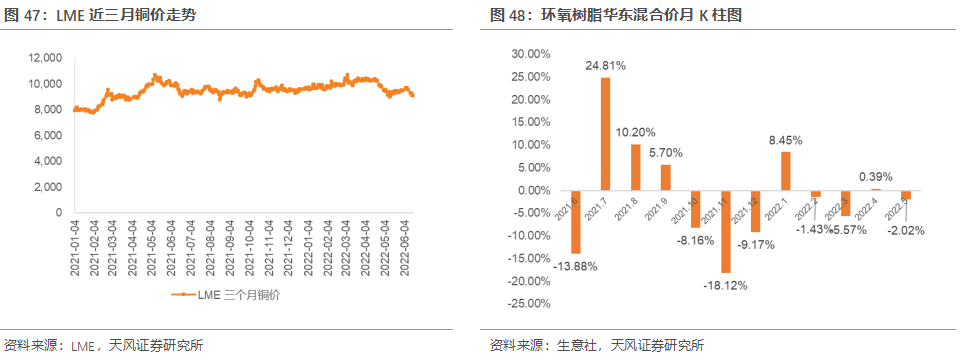

原材料价格趋稳,环氧树脂呈现下滑趋势。在PCB上游材料中,铜与环氧树脂的售价是影响原材成本的重要因素,2020年开始铜价以及环氧树脂的价格快速上升,导致PCB成本快速增加。而目前来看,LME近三月铜价走势已高位趋稳并呈现下滑态势,未来或将延续;而环氧树脂在2021年最后三个月已经明显呈现价格下滑的态势。我们认为,原材料的价格有望呈现高位趋稳/回落的走势,利好PCB成本降低,缓解PCB厂商的成本压力,增加PCB厂商的盈利能力以及增产意愿。

厂商积极扩产应对未来需求提升

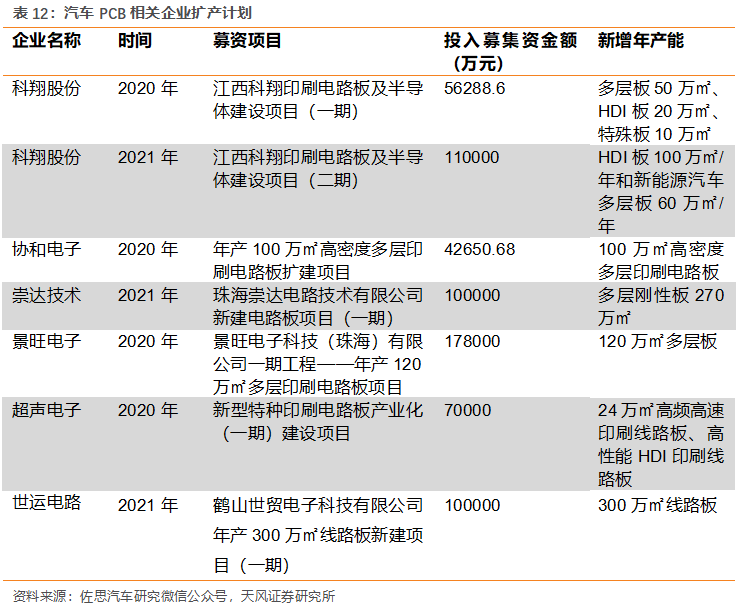

汽车PCB相关企业积极扩产,行业产能增加应对需求扩张。根据佐思汽研统计,目前多家汽车PCB相关企业进行募资扩产计划,如世运电路、景旺电子等均募资投建新建线路板项目,整体行业产能有望持续快速增加,应对下游需求的不断提升。

竞争格局:市场分散门槛高筑,国内厂商奋勇追赶

行业整体概览:分散化、高门槛、下游客户资源重要

行业集中度低,百家争鸣态势

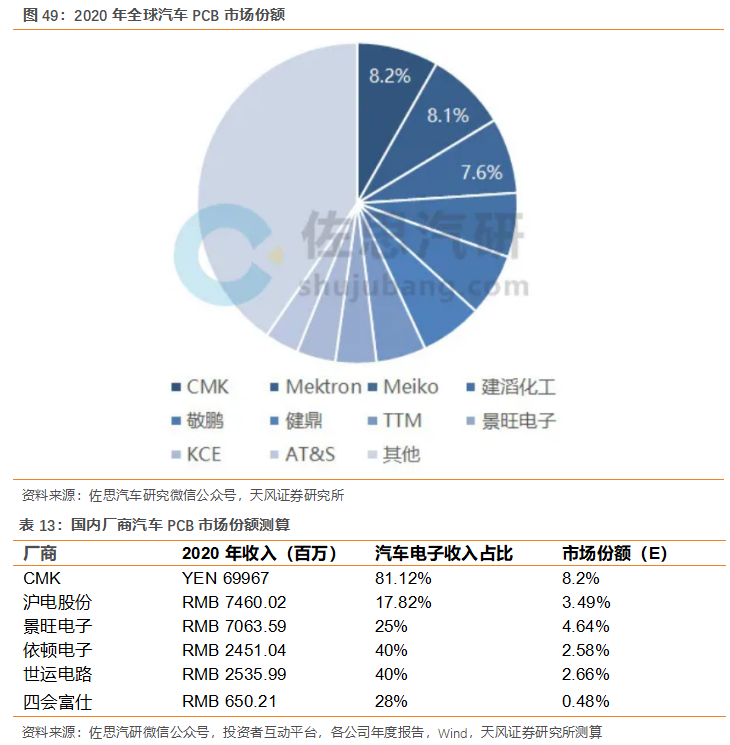

目前行业集中度较低,海外厂商占据前三份额。根据佐思汽研数据,2020年汽车PCB市场份额前三厂商均为海外厂商,整体行业集中度较低,份额第一的CMK占据8.2%的市场份额。

目前国内厂商份额仍较小,有可观的提升空间。我们以CMK2020年年度报告披露的汽车电子PCB产品营业收入来反推整体市场规模,再根据国内各大厂商的公开披露资料测算20年汽车电子PCB所占营业收入的比例,进而计算得到其市场份额。最终测算得到沪电股份、景旺电子、依顿电子、世运电路以及四会富仕2020年汽车PCB市场份额约为3.49%、4.64%、2.58%、2.66%以及0.48%。

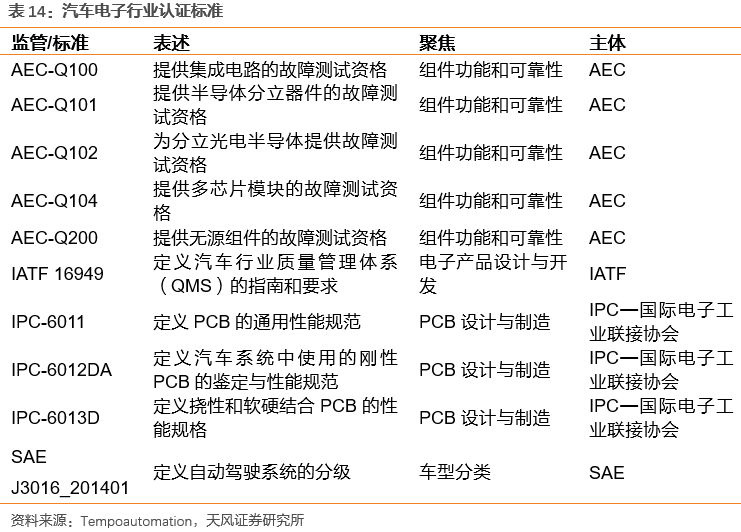

汽车电子门槛高,行业认证标准较多

车用PCB行业门槛高:汽车电子行业需要通过多重车规级行业认证。

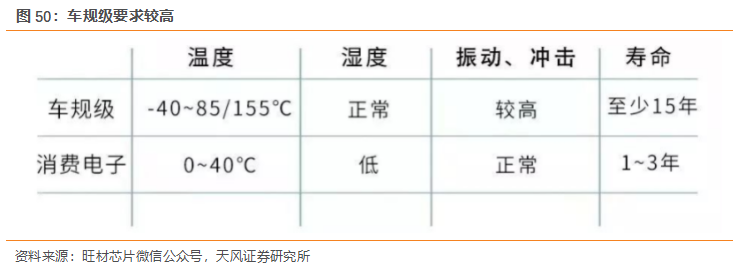

车规级制造困难,对于技术要求高。不同于消费电子的制造工艺要求,汽车由于对于安全系数和可靠性要求更高,需要确保道路通行的万无一失,汽车电子元件对外部工作环境,如温度、湿度、发霉、粉尘、水及有害气体侵蚀等的要求,根据不同安装位置等有不同需求,但一般都大于消费级。工作环境需要能够适应车身-40度至85度甚至更高的温度,同时操作寿命需提升至15年以上。严苛的要求对于汽车电子产业链的厂商技术水平提出更高标准。

具体来看,行业的主要认证标准包括AEC-Q100、IPC-6011、IATF 16949等,针对PCB的主要认证包括IPC-6011、IPC-6012DA、IPC-6013D。

下游客户资源重要

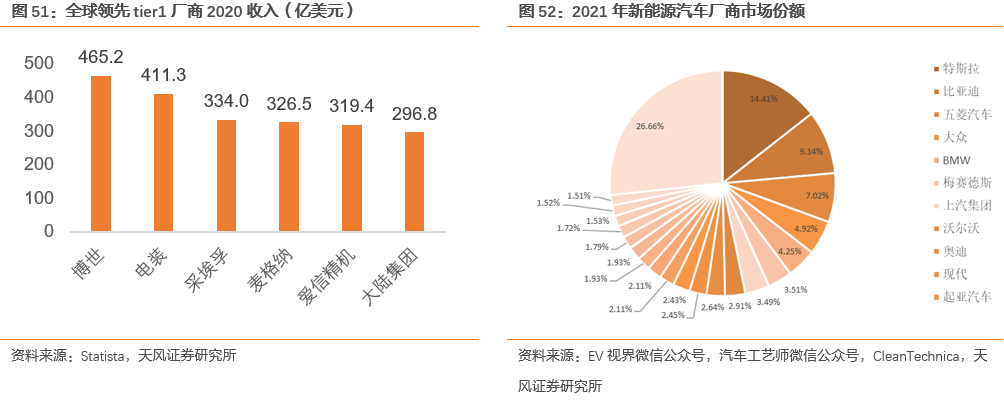

汽车电子行业对于下游终端客户资源的开拓十分重要。汽车电子下游终端客户多为汽车Tier1厂商或整车厂,汽车电子厂商订单与业绩直接受下游客户需求影响,故开拓下游客户资源至关重要。目前全球来看,下游客户实力强劲,得到领先终端客户的认可或将大幅提高厂商业绩。

声明:发布此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请联系,我们将及时更正、删除,谢谢。