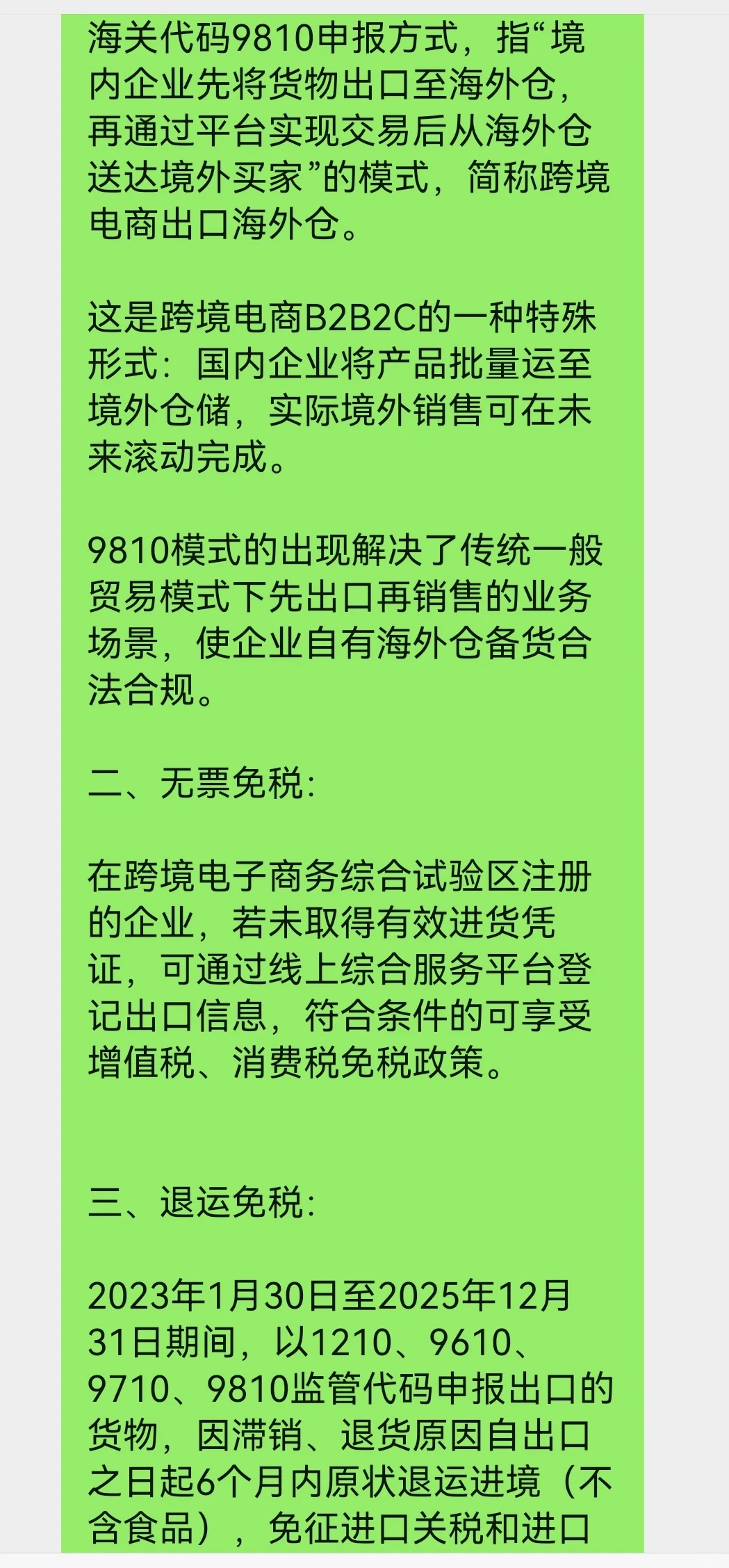

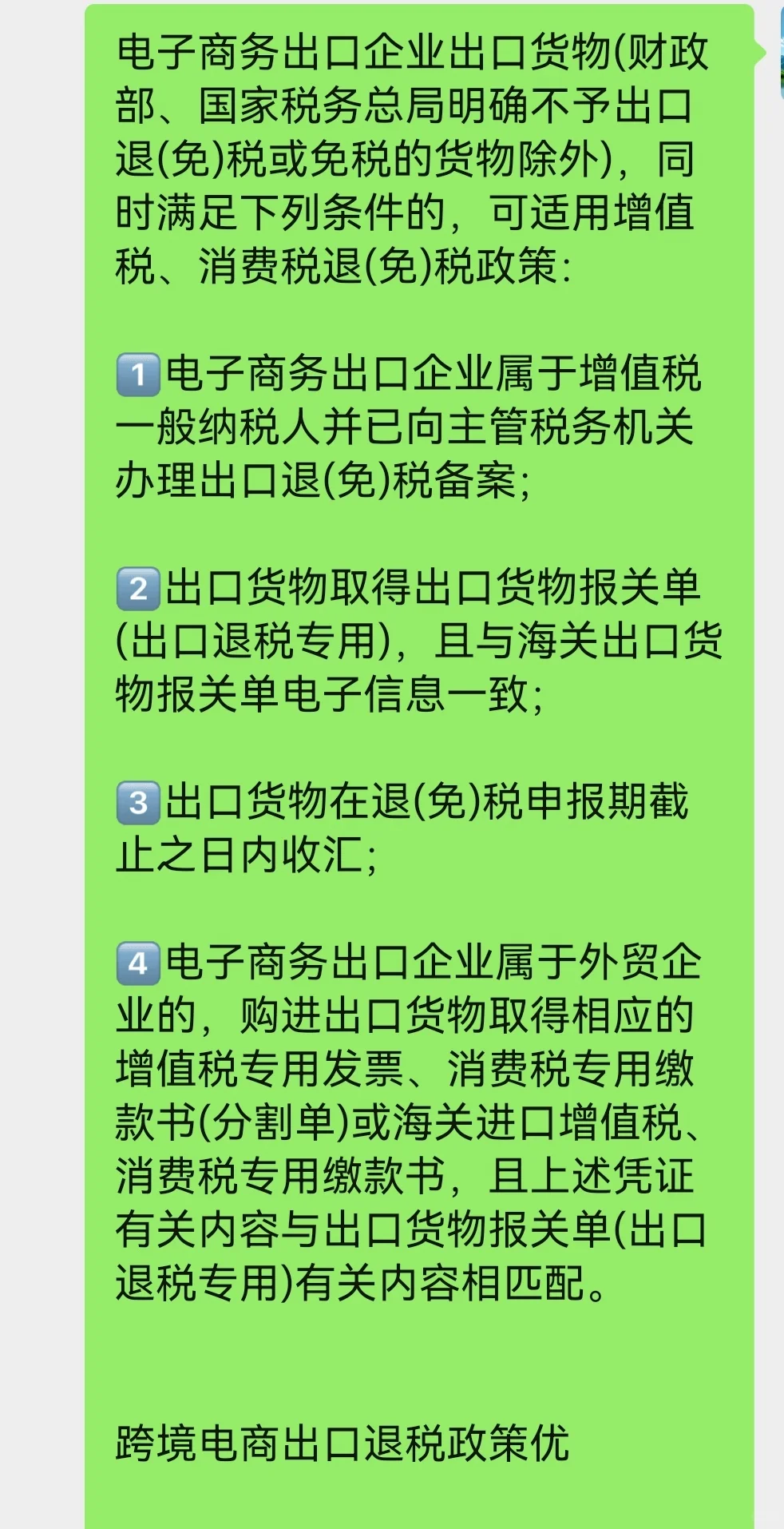

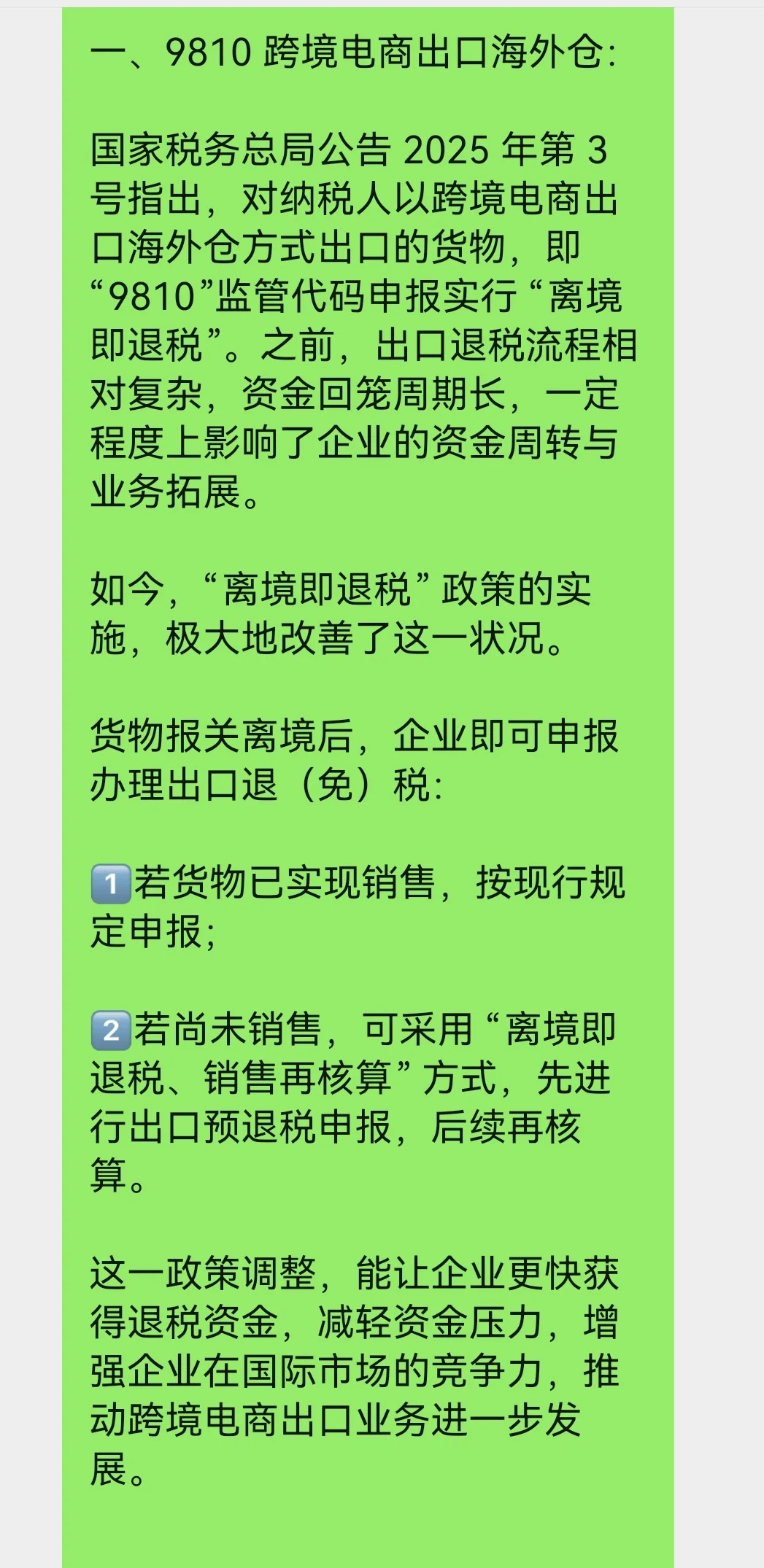

电子商务出口企业出口货物(财政部、国家税务总局明确不予出口退(免)税或免税的货物除外),同时满足下列条件的,可适用增值税、消费税退(免)税政策:\n \n1️⃣电子商务出口企业属于增值税一般纳税人并已向主管税务机关办理出口退(免)税备案;\n \n2️⃣出口货物取得出口货物报关单(出口退税专用),且与海关出口货物报关单电子信息一致;\n \n3️⃣出口货物在退(免)税申报期截止之日内收汇;\n \n4️⃣电子商务出口企业属于外贸企业的,购进出口货物取得相应的增值税专用发票、消费税专用缴款书(分割单)或海关进口增值税、消费税专用缴款书,且上述凭证有关内容与出口货物报关单(出口退税专用)有关内容相匹配。\n \n跨境电商出口退税政策优\n \n一、9810 跨境电商出口海外仓:\n \n国家税务总局公告 2025 年第 3 号指出,对纳税人以跨境电商出口海外仓方式出口的货物,即“9810”监管代码申报实行 “离境即退税”。之前,出口退税流程相对复杂,资金回笼周期长,一定程度上影响了企业的资金周转与业务拓展。\n \n如今,“离境即退税” 政策的实施,极大地改善了这一状况。\n \n货物报关离境后,企业即可申报办理出口退(免)税:\n \n1️⃣若货物已实现销售,按现行规定申报;\n \n2️⃣若尚未销售,可采用 “离境即退税、销售再核算” 方式,先进行出口预退税申报,后续再核算。\n \n这一政策调整,能让企业更快获得退税资金,减轻资金压力,增强企业在国际市场的竞争力,推动跨境电商出口业务进一步发展。\n \n海关代码9810申报方式,指“境内企业先将货物出口至海外仓,再通过平台实现交易后从海外仓送达境外买家”的模式,简称跨境电商出口海外仓。\n \n这是跨境电商B2B2C的一种特殊形式:国内企业将产品批量运至境外仓储,实际境外销售可在未来滚动完成。\n \n9810模式的出现解决了传统一般贸易模式下先出口再销售的业务场景,使企业自有海外仓备货合法合规。\n \n二、无票免税:\n \n在跨境电子商务综合试验区注册的企业,若未取得有效进货凭证,可通过线上综合服务平台登记出口信息,符合条件的可享受增值税、消费税免税政策。\n \n三、退运免税:\n \n2023年1月30日至2025年12月31日期间,以1210、9610、9710、9810监管代码申报出口的货物,因滞销、退货原因自出口之日起6个月内原状退运进境(不含食品),免征进口关税和进口环节增值税、消费税,已征出口关税准予退还。#跨境电商 #外贸分享 #会计 #商业思维