特别说明:本文摘选自7月4日熵研咨询VIP文章的“部分内容”,供参考!

成材进入累库周期,供需阶段性转弱抑制钢价上行空间。从需求的季节性来看,7-8月属于传统的淡季,华东梅雨季节过去后又将面临高温季节,杭州8月进入亚运会期间需求也会受到一定的影响。从本周初钢银的热卷库存数据来看,库存绝对量持续上升,压力较大。热卷在7-8月份也是同样处于淡季,一般要10月后才能开始逐步走强。本周四公布的钢联产量和库存数据比较重要,看主要成材品种能否重新转为去库周期来验证上周的累库周期数据是暂时的(端午节影响)。

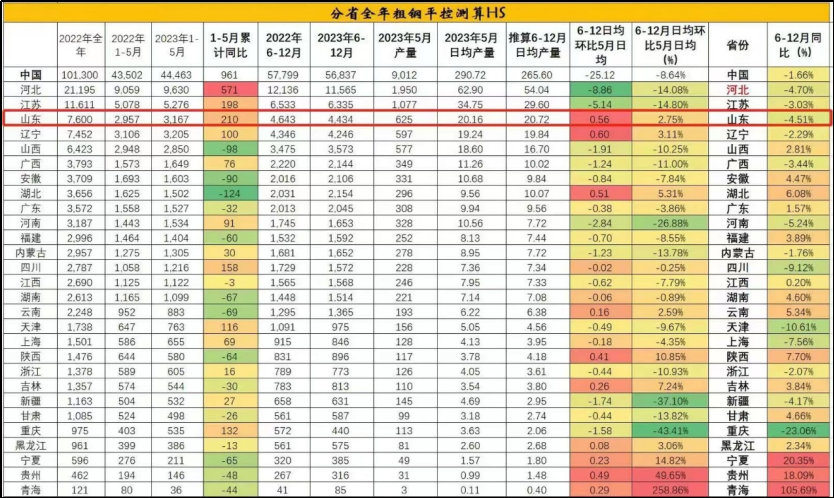

本周陆续传出平控政策,这里引用下钢联调研统计分析的结论供参考:

“这张表中所提供的数据,就区域的基本情况来看,最终能落实限产的,估计就唐山(或者河北)+天津,以及山东,以及可能江苏。四川电弧炉为主,废钢受限。山西目前产量还是下降的,陕西经济偏差,广西经济偏差,靠工业增加值,湖北电弧炉退出较多,产量大幅下降,只有增产可能。其他内陆甘肃青海,云南等都是经济偏差。唐山限主要是靠近北京,山东限主要是讲政治正确;江苏可能限产,因为有些钢厂的产能实际是超的。另外也还要注意,2022年1-3月份,26+2大气传输通道,因为北京冬奥会的缘故,都有较大幅度压减产量,比如山东的传洋。2022年1-3月份基本停产。2022年年底产能退出。转让给了日钢,不可能日钢置换产能建好之后不让投产吧。所以粗钢产量平控,估计大概率还是以2021年产量为基准,2022年产量没有什么参考价值。考虑到当前电弧炉减产严重。后面真实性的粗钢产量压减水平有待继续跟踪观察。”

这里说明下,按照统计局修正后的数据来看,今年1-5月中国粗钢产量44463万吨,同比增长1.6%,绝对值来看是比去年多增加700万吨,而表1中数据是同比增加961万吨,也就是说依据修正后的数据来看,粗钢产量平控的压力更小。考虑到6月粗钢产量继续同比下降的概率较大,所以今年1-6月实际粗钢产量可能就已经完成了全年平控任务。

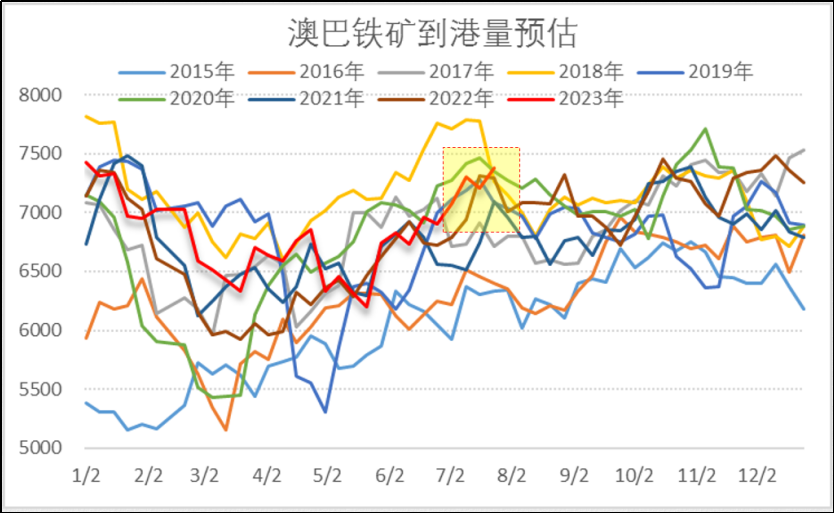

今年粗钢平控政策对钢材价格的刺激作用有限,钢价上行空间不足。另外由于下半年平控压力不大,所以钢厂产量没有明显下降的动力,对原料的需求反而有所支撑。不过从阶段性节奏来看,7月铁矿供需还是有一些压力,主要原因在于6月份矿山半年度集中发货,预计在7月份会大量到货,铁矿港口库存上升压力较大,可能出现阶段性的供需压力,如图1所示。不过,8月之后铁矿到港量再次降下来的概率较大,届时若铁矿需求继续维持较高的水平,叠加修复基差的需求,铁矿价格或能还有一波较强的上涨。

综合来看,7月份钢材价格上行空间有限,反而容易受到铁矿阶段性供需矛盾累积+成材供需压力上升的影响而出现阶段性的调整,同时由于原料需求强支撑以及钢材成本支撑,钢材价格在3500-3600区间也有较强支撑,即7月会有回调压力,但空间也不大,总体依然处于区间宽幅震荡。

END

想了解更多报告详情,可联系熵研客服

若对我们的课程感兴趣

欢迎扫码添加

熵研客服微信

欢迎订阅企业版VIP报告(128000元/年)

1、定性分析模块:周报《黑色全产业链周度策略报告》,对下周的黑色系全产业链品种(螺纹、热卷、铁矿、双焦)的市场进行解读分析和参考建议;周内两篇分析文章,针对周度观点进行跟踪和修正,一般为每周二和周四;每日开盘前的盘面解读(与套保指数一起提供)。

2、视频讲解:周报的视频讲解(包含数据报告和策略报告两部分,大概30-45分钟)及相关热点话题的视频讲解(不定期)。

3、现货库存管理系统:每日盘后提供某个指定地区和指定品种的现货库存管理建议,包括买入建议、卖出建议、持有仓位等。

4、期货套保系统:针对企业已有的成材现货库存,乙方利用专业知识以及套保系统等协助甲方利用金融工具对冲现货市场下跌风险,即乙方向甲方提供自身研发的量化套保交易系统(包含每日发送的螺纹、热卷套保建议和套保插件安装)并指导甲方使用操作。

5、不定期答疑:企业就虚拟库存、订单锁价、期现机会、期权使用、及实际相关品种采销决策等有疑问的,可不定期进行交流。