平时若是有听取我的建议和叮嘱的朋友应该对此专题并不陌生。

我处理过的案例应该也算挺多了,有帮自家处理,也有帮他家处理,更是帮税局写过很多其他单位的稽查文案!对接过税务、稽查、经侦!

通过理论、实操、沟通的多种结合得出以下论点!

不少企业遇到过“异常发票”的问题。企业接到税局电话通知要对“异常发票”进行核查,如核查确有问题的,除了需要剔除成本、承担补缴税款、滞纳金和罚款等经济损失,严重的甚至要承担刑事责任。

举个例子:对于一般纳税人来说,在2022.1.1取得一张票面金额为100万、税额为13万的模板专用发票,在2023.1.1定义为异常并进行相关处理(不考虑汇算时间,简易举例),剔除成本100万,补交增值税13万,补交所得税25万,罚滞纳金60800元,企业信用等级降级,罚款和法律责任另说!

或许对于很多没从口袋里掏钱的老板来说,这都是唬人的,但这就是事实!

因此,企业要从源头把好关,尽量杜绝收到“异常发票”。

另外重点放在前头讲,公司的管理者对异地开具的发票,对纸质有疑惑的,对网络科技公司,对建材公司,对贸易公司,对木方班组要留个心眼!尤其是普票!另外顶着国家免税额度开具的个体户小规模都是税务重点核查对象。

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)相关规定。

1.纳税信用等级A级纳税人

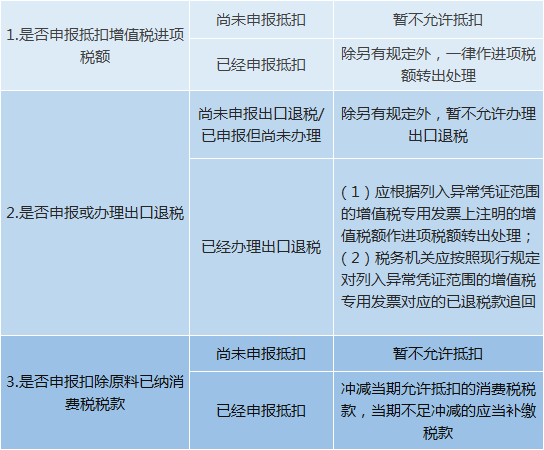

取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。经税务机关核实符合相关规定的,可不做相关处理。

纳税人逾期未提出核实申请的,应于期满后按照相关规定处理。

2.其他信用等级的纳税人

对税务机关认定的异常凭证存有异议,也可以向主管税务机关提出核实申请,但需要先做处理。能否继续抵扣以核实结果为准。

(一)经核实,符合规定的

经核实,符合现行增值税进项税额抵扣相关规定的,纳税人可继续申报抵扣。

(二)经核实,不符合规定的

经核实,不符合现行增值税进项税额抵扣相关规定的,纳税人不得申报抵扣增值税进项税额。

根据《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)相关规定,企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(1)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(2)相关业务活动的合同或者协议;

(3)采用非现金方式支付的付款凭证;

(4)货物运输的证明资料;

(5)货物入库、出库内部凭证;

(6)企业会计核算记录以及其他资料。

前款第一项至第三项为必备资料。

增值税扣税凭证管理,是纳税人增值税抵扣管理的重要环节。简单来说,异常增值税扣税凭证(以下简称异常凭证),就是无法纳入正常认定抵扣环节的增值税专用发票。

属于下列情况之一的增值税专用发票,列入异常凭证范围:

(一)纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

(二)非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

(三)增值税发票管理系统稽核比对发现“比对不符”、“缺联”、“作废”的增值税专用发票;

(四)经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

(五)走逃(失联)企业存续经营期间发生下列情形之一的:

1.商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的;

2.直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

(六)增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

1.异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

2.异常凭证进项税额累计超过5万元的。

其中,纳税人尚未申报抵扣、尚未申报出口退税或已作进项税额转出的异常凭证,其涉及的进项税额不计入异常凭证进项税额的计算。

纳税人为了防范取得异常凭证导致不能抵扣增值税进项税额、不能办理出口退税、不能抵扣消费税税额及所得税不得税前扣除等带来的风险,日常经营过程中应从事前、事中、事后以下方面着手加强管理。

(一)事前,严格挑选供应商,确保业务真实

在交易前,对交易对方的税务信息、经营规模、企业资质等相关情况进行实际的了解,通过国家企业信用信息、信用中国等门户网站查询交易方的纳税信用信息,同时可以要求交易方提供有关的证明材料,必要时需实地考察其是否具备生产经营能力。

(二)事中,认真审核对方提供的发票、合同、交易转账等信息

企业法律部门或合同管理部门需要对交易方提供的合同信息进行严格审核,财务部门要建立好完善的财务管理审核制度。在收到交易方提供的发票时,应仔细核查票面内容,开具的发票、银行账户上的企业名称是否一致,并对发票进行真伪查验,核对发票所述内容是否具备相应的合同、单据等相关证明材料,具体内容是否一致,要按规定的程序审批签字,严格按照流程审核通过后,才能给对方付款。

(三)事后,保存完整交易证据

交易完成后要将相关交易资料证据保存完整,尤其对于相关业务活动的合同或者协议及采用非现金方式支付的付款凭证进行留存归档,在对方单位出现问题时,可拿出有力证据证明业务的真实性。