2023年初,一则关于“证监会对核准制下的主板申报进行行业限制,明确‘红灯行业’(包括食品、餐饮连锁、白酒、防疫、学科培训等)不能申报,而‘黄灯行业’(包括家装、电器等)仅头部企业才可申报”的传闻引发行业关注。

实际上从2019年下半年开始,房地产、白酒等行业就开始相继加入限制融资的行列,除上市公司主体无法通过定增来募集资金外,也不得新增公司债券额度。随着央行等部门提倡满足房地产企业合理融资需求,优质国有房地产企业开始可以新增债券融资额度,而后该范围扩大至所有房地产企业。而针对白酒行业企业的债券融资基本还维持着借新还旧并要求压降存续规模,对于白酒业务为第一大业务的发行人而言,如何在公司债券融资领域实现破局,在募集资金不流向白酒业务的前提下,为其他产业板块引入活水。

目前白酒企业债券融资情况如何

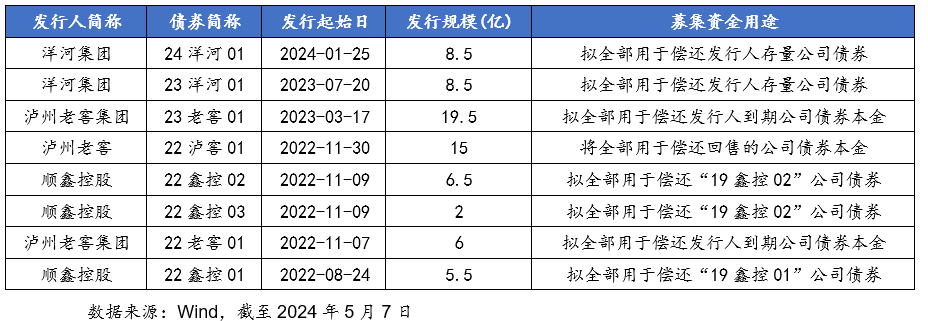

2022年开始,我们关注到白酒行业主要企业,已发行交易所公司债券的募集资金用途基本呈现为偿还到期或回售的公司债券本金,具体情况如下:

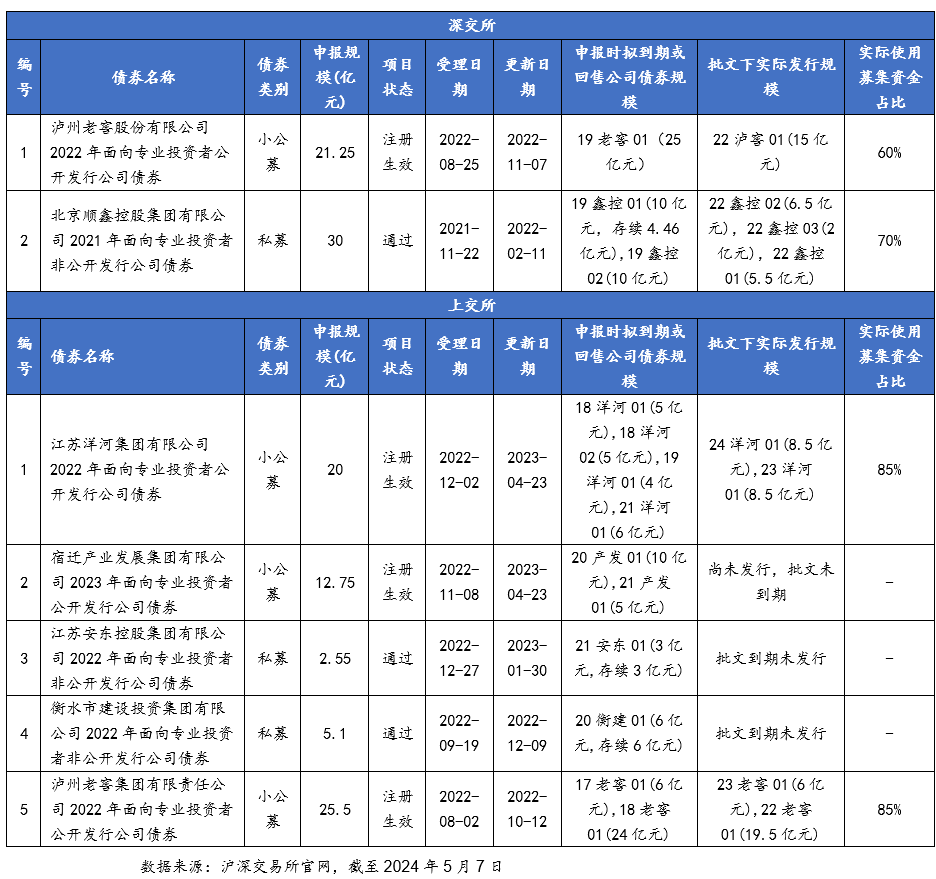

从沪深两所的公司债券申报情况来看,白酒行业主体拟申报的公司债券规模基本为临近到期公司债券余额的85%,实际利用募集资金偿还到期旧债的占比可能低于85%。我们整理了沪深两所主要白酒行业企业的申报规模情况及其实际发行情况,梳理如下:

从银行间市场来看,白酒行业企业发行债务融资工具产品基本不受用途限制,且存在部分企业申请按照TDFI/DFI,如泸州老窖集团、宜宾发展控股等均满足交易商协会统一注册债务融资工具发行人资格。此外,从上述白酒主体债务融资工具的募集资金用途看,用途包括但不限于偿还发行人本部及子公司存量债务融资工具、存量有息债务、补充公司和下属子公司流动资金、科技创新领域股权投资等。整体来看,白酒行业主体在交易商协会层面注册债务融资工具的规模及用途基本不受限制,但用途上以偿还存量债务为主,补充营运资金则需要测算其营运资金缺口。

白酒企业子公司能否新增交易所公司债

1

白酒集团及酒类板块子公司情况

以泸州老窖集团为例,老窖集团业务主要分为酒类、证券、贸易及高新科技等四大板块。根据2023年年度报告披露数据,公司酒类板块营业收入占比为32.28%,贸易板块营业收入占比为56.28%(主要为酒类原材料甲醇贸易收入)。

老窖集团酒类板块主要由旗下上市公司老窖股份运营,老窖股份以专业化白酒产品研发、生产、销售为主要经营模式,主营“国窖1573”、“泸州老窖”等系列白酒的研发、生产和销售。根据老窖股份2023年年度报告,公司酒类业务营业收入占比超过99%。

老窖集团和子公司老窖股份,以及宿迁产发和子公司洋河集团,均因为酒类收入为第一大业务收入,而面临公司债券新增融资受限的情形。

2

白酒集团旗下其他板块子公司情况

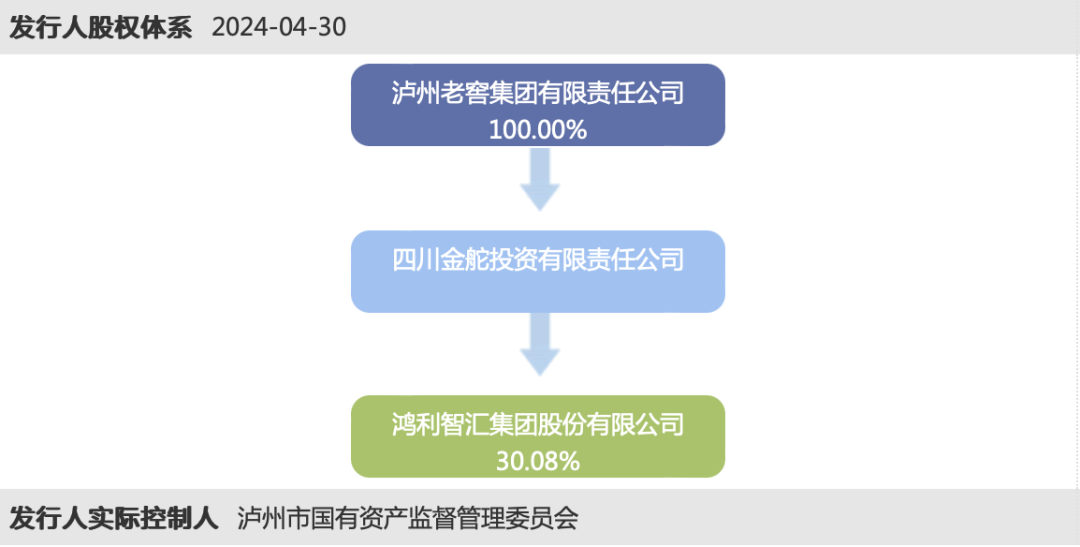

老窖集团高新技术板块主要由鸿利智汇组成,鸿利智汇为深交所上市公司,专注于LED封装业务、LED汽车照明业务等,老窖集团通过其全资子公司四川金舵投资有限责任公司持有鸿利智汇30.08%的股份,股权结构图如下:

图源:Wind

四川金舵投资有限责任公司(以下简称“金舵投资”)今年在深交所首次申请发行私募公司债券,申报规模9亿元。金舵投资无债券发行历史,主体评级为AA+(联合资信,2024年1月)。金舵投资股东虽为白酒行业主体,但因为本身非以酒类业务为第一大业务板块,此次新发行科技创新公司债券为新增融资,募集资金将用于认购基金份额或者置换前期出资。

虽然白酒行业主体在交易所新增债券融资难度较大,但旗下其他非涉酒业务板块子公司仍能正常进行公司债券融资,且不受到股东所属行业因素影响。但需注意的是,即使白酒企业下属子公司独立进行公司债券融资,仍要受到公司债券存续余额累计不超过200亿元的限制,知名成熟发行人、央企集团及证券公司等除外。

是否该像城投一样寻求市场化转型

目前,受地方政府性债务管理相关要求,对处于名单以内的城投公司而言,其新增债券融资的可能性很小,且其子公司也将视其产业属性判断能否新增融资。如子公司虽不在名单内,但其业务实质仍偏向城投业务,市场化运营能力及盈利能力均不强,则新增债券融资额度的概率也较小。因而,寻求市场化业务转型,提升自身盈利能力,降低传统城投类业务对地方政府财政补贴等依赖性,一方面可以通过并购等方式直接为公司注入经营性较强的资产(包括参与上市公司定增),另一方面是逐渐培育产业板块,但后者往往需要更长的过程。

白酒行业主体本身产业属性浓厚,经营现金流宽裕,债券融资需求相对不大,虽仍可以通过发行交易商协会债务融资工具新增融资,但同样面临融资渠道单一、用途使用不灵活等方面的问题。白酒行业主体一般为区域内重要地方国有企业,白酒业务收入为其贡献重要的营业收入和经营性现金流,通过降低白酒板块业务收入变成涉酒主体(酒类业务非第一大收入来源),来寻求新增债券融资额度的动机不强,因而可以尝试将白酒板块以外的其他业务经营主体进行独立债券融资。如宜宾发展除白酒销售业务以外,还存在化工产品销售、纤维销售等业务板块,通过主动挖掘其他非酒业务板块的经营实体,打开集团层面公司债券融资受限的局面,助力集团旗下各业务板块百花齐放。

(全文结束)

感谢各位的关注与支持,期待多多交流!