这需要公司和个人共同缴费,然后将这笔钱交给专业的投资机构打理,不断增值,到退休后就可以领钱了。

通常来说,只有效益较好的大企业,才会有企业年金。

但疑问总会有:交企业年金究竟是否值得?企业年金比例是多少?企业年金怎么提取?

简单,我们来估算了解一下,心里就有个底了。

主要内容如下:

企业年金缴费比例是多少?

企业年金怎么提取?

写在最后

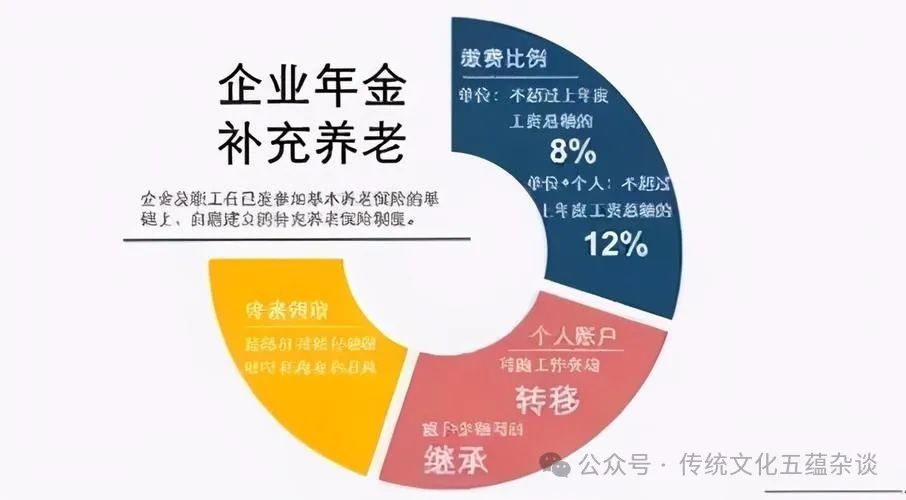

一、企业年金存缴比例是多少?企业年金,划算吗

企业年金是企业自愿建立的补充养老保险制度,截止于2020年,我国有10.5万个企业建立了企业年金,参与职工人数2717万人,约占总劳动人口数量的3%。

按照《企业年金办法》的规定,参加企业年金的职工是会设立职工个人的企业年金账户,企业年金提取的费用是由企业和职工个人共同承担。

我们来看看企业年金的缴费比例是多少?

一般来说,公司会建立一个企业年金计划,设定职工个人缴费与企业缴费的比例。

比如说小王入职的A公司建立的企业年金计划,设定个人和公司的比例是1:4。

小王月薪1万,那么个人月交职业年金100块,公司就交400块;如果小王选择月交200块,公司就交800块。

不过这个比例也是有规定的,单位缴费的比例不超过8%,个人缴存比例不超过4%,总共缴费比例不超过12%。

我们选取某个企业真实数据,来做个情景假设:

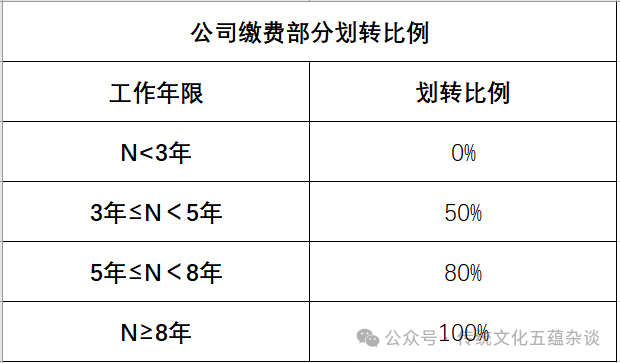

A 先生今年30岁,年收入12万,每年拿出1%收入缴纳企业年金。与此同时,公司每年也为A先生缴纳2%。只要工作满 8 年,公司交的钱就能全部转给 A 先生。

如图所示,假设企业年金每年增值3%,直至退休。那么A 先生在退休前只缴了3.6万,但是60岁退休时却可以领取17.6万,平均每年的收益率达到8.95%!

所以如果你打算在公司长期发展,和公司共进退,可以交企业年金。只要工作满足一定年限,公司交的钱会全部转给我们,轻轻松松实现翻几倍的收益。 为何不要?

但工作年限太短,公司帮我们交的那部分钱是不会转给我们。如果你预计自己人往高处走,大概率拿不到这部分钱,那就不交。

那么企业年金的收益率究竟能有多高?有没有亏损风险呢?坦白讲,谁也不能打包票啊。

企业年金是在国家政策指导下成立,属于我国城镇职工养老保障体系中的三大支柱之一,其余两者是基本养老保险、个人储蓄养老。

在这背景下,企业年金投资自然也是“稳”字当头,投资范围主要包括银行存款、国债、中央银行票据、债券回购、万能保险产品、投资连结保险产品、证券投资基金、股票等金融产品。

它具有严格的法律法规规定及完备的管理程序和监督制约机制,可以确保年金制度执行的规范性,保障年金基金的安全性。

可以看到,只有在这家公司工作超过8年,才能100% 拿到企业缴纳的部分。如果不到3年就离职了,那么公司交的钱,和我们没有一毛钱关系。

站在个人的角度,当然希望这笔钱越快给到我们越好。但对公司来说,则希望可以用企业年金来留住你。

那公司会不会拖着我们一直不给钱?请放心,在《企业年金办法》第19条中有提到:

企业缴纳的部分,可以逐步划转给员工,但期限最长不超过8年。

所以不用想太多,如果决定要交企业年金,那就静下心来好好工作。

总的来说,假如一份年金的企业缴费比例高、过往投资收益高、划转时间快,那么这份年金就非常值得考虑。

如果你想自己动手算一算企业年金的收益,可以在网上搜索“ 企业年金计算器 ”,简单输入几个数据就能得到结果。

介绍完了企业年金存缴比例,我们来看看企业年金怎么提取?

二、企业年金怎么提取?

企业年金是为了支持养老,那么企业年金怎么提取,就是我们大部分人关注的问题。

一般来说,领取企业年金只有以下4种情况:

到达法定退休年龄后,职工就可以从个人账户中领取企业年金,可以一次性领取,也可以分多次或者按月领取。

如果职工要出国定居的话,可以根据本人要求一次性领取。

职工完全丧失劳动能力,可申请一次性或分期领取。

职工死亡后,企业年金个人账户余额可以继承。

综上所示,除非是出国定居等特殊情况,企业年金无法提前拿出来。

因此在决定交年金之前,应该对自己的资金状况有一个大概的规划。如果你每个月的工资都不够应付衣食住行,那就不要考虑年金了。