2024初会考试的朋友们,可以准备开始打卡学习了。

这是一份为期60天的打卡学习更新计划。

Day32:

一、实务学习内容:

留存收益

1、概念:留存收益,是指企业从历年实现的利润中提取或形成的留存于企业内部的积累,包括盈余公积和未分配利润。其中:

(1)盈余公积,是指企业按照有关规定从净利润中提取的积累资金。

(2)未分配利润,是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

2、会计科目:盈余公积、利润分配-未分配利润

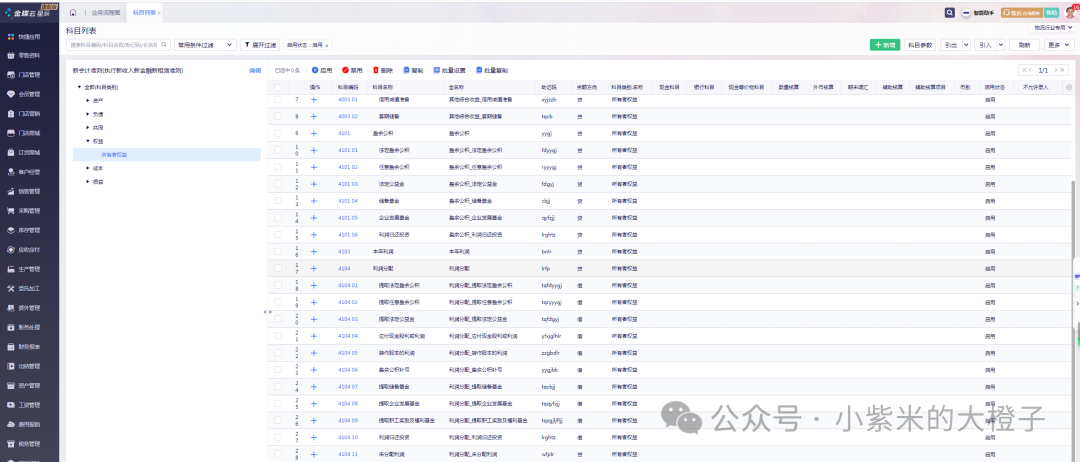

在软件中会根据会计准则预置对应的明细科目,如下图所示:

3、盈余公积的类型及提取的账务处理

公司制企业的盈余公积包括法定盈余公积和任意盈余公积,具体见下:

1)法定盈余公积

是指企业按照规定的比例(10%)从净利润中提取的盈余公积

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

2)任意盈余公积

根据股东会或股东大会决议或类似机构批准后提取的盈余公积

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

需要说明的是:

(1)计提法定盈余公积时,如果以前年度有未弥补的亏损(即年初未分配利润余额为负数),应先弥补以前年度亏损,补亏后仍有盈余的,再计提盈余公积。

(2)任意盈余公积的计提比例没有统一的标准,而是根据公司权力机构规定的比例计提。

4、盈余公积的用途

企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

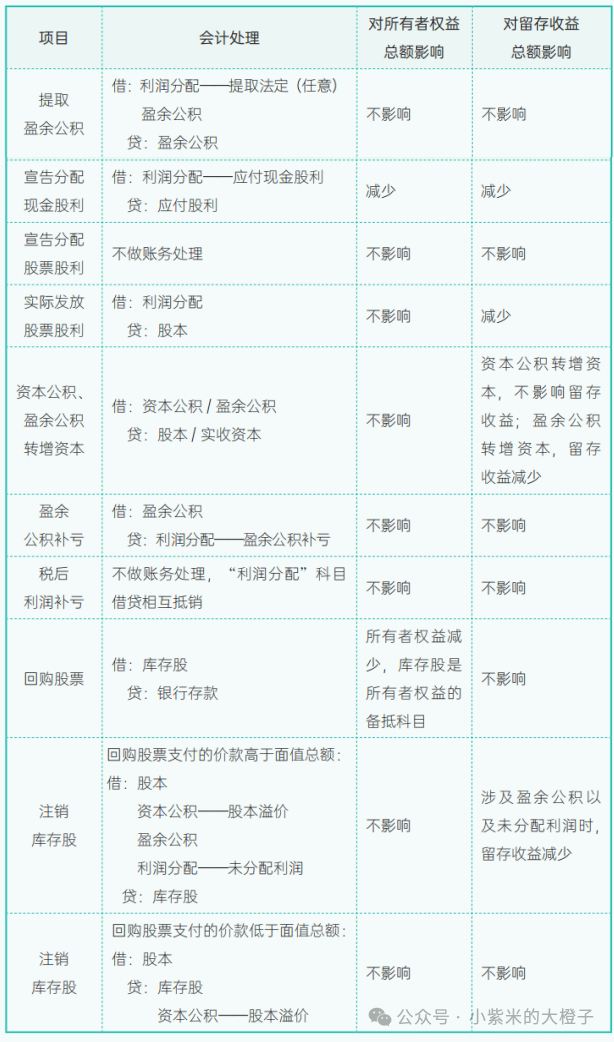

具体会计分录如下表所示:

(1)盈余公积补亏

借:盈余公积

贷:利润分配——盈余公积补亏

(2)盈余公积转增资本

借:盈余公积

贷:实收资本(或股本)

(3)盈余公积分派现金股利

借:盈余公积

贷:应付股利

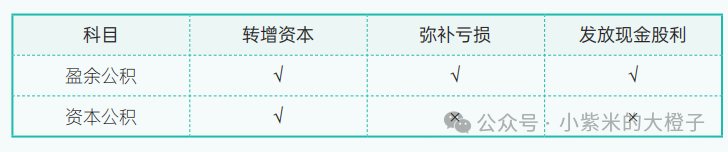

考试注意事项:盈余公积和资本公积的用途汇总与对比:

5、未分配利润的概念

(1)利润分配,是指企业根据国家的有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。

(2)可供分配的利润 = 当年实现的净利润(或净亏损)+ 年初未分配利润(或 - 年初未弥补亏损)+ 其他转入。

备注:可供分配利润与未分配利润并不一致,可供分配利润应严格按上述公式进行计算,其中“其他转入”常见于盈余公积补亏。

企业计算出可供分配的利润后,按提取法定盈余公积、提取任意盈余公积、向投资者分配利润的顺序进行分配。

6、未分配利润的账务处理

企业在“利润分配”科目下,设置“提取法定盈余公积”“提取任意盈余公积”“应付现金股利或利润”“盈余公积补亏”和“未分配利润”等明细科目。利润分配相关经济业务的会计分录如下表所示:

(1)当年盈利金额转入

借:本年利润

贷:利润分配——未分配利润

(2)当年亏损金额转入

借:利润分配——未分配利润

贷:本年利润

(3)计提法定盈余公积

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

(4)计提任意盈余公积

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

(5)宣告分配现金股利或利润

借:利润分配——应付现金股利或利润

贷:应付股利

年末,应将“利润分配——未分配利润”以外的二级明细余额从反方向转入“利润分配——未分配利润”,除“未分配利润”明细科目以外的其他明细科目年末无余额。

“利润分配——未分配利润”明细科目如为贷方余额,表示累积未分配的利润金额;如

为借方余额,则表示累积未弥补的亏损金额。

在一般的财务软件中,年结的时候,系统会自动计算并生成上述未分配利润的结转凭证。

截止今天,实务第六章所有者权益学习完毕。整体学习进度75%。

第六章高频考点总结如下:

二、经济法学习内容:

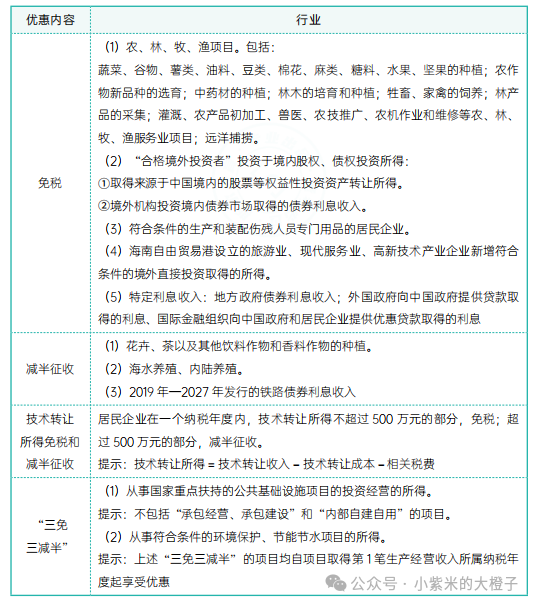

税收优惠

1、在所有企业所得税优惠项目中,国债利息收入、地方政府债券利息收入、外国政府和国

际金融组织利息收入等属于免税收入。

2、减计收入(减按 90%计入收入总额)

(1)以规定的目录范围内的资源作为主要原材料,生产国家非限制和禁止并符合相关标准的产品取得的资源综合利用收入。

(2)提供社区养老、托育、家政等服务取得的收入。

(3)金融机构农户小额贷款的利息收入;保险公司为种植业、养殖业提供保险业务取得的保费收入;经批准成立的小额贷款公司取得的农户小额贷款利息收入

3、所得减免

软件产业和集成电路产业减免税政策

(1)集成电路线宽小于 130 纳米(含)、65 纳米(含)、28 纳米(含)的集成电路生产企业或项目,分别享受“两免三减半”“五免五减半”“十年免税”。

(2)国家鼓励的重点集成电路设计企业和软件企业,自获利年度起 5 年免税,接续年度减按 10% 的税率征收企业所得税。

4、加计扣除

1)研发费用(自 2023 年1 月 1 日起新政策)

a、一般企业:计入当期损益的,按 100% 加计扣除;形成无形资产的,按无形资产成本的 200% 摊销扣除。

b、符合条件的集成电路企业和工业母机企业:计入当期损益的,按 120% 加计扣除;形成无形资产的,按无形资产成本的220% 摊销扣除。

提示:不适用研发费用加计扣除政策的行业,包括烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业

2)安置残疾人工资:加计扣除 100%

3)基础研究支出

a、自 2022 年 1 月 1 日起,对企业出资给非营利性科学技术研究开发机构(简称为“科研机构”)、高等学校和政府性自然科学基金用于基础研究的支出,允许按 100% 加计扣除

b、对非营利性科研机构、高等学校接收基础研究的资金收入,免税。

提示:上述基础研究不包括在境外开展的研究,不包括社会科学、艺术或人文学方面的研究。企业应在签订的协议或合同中明确资金用于基础研究领域

5、固定资产一次性税前扣除

所有类型企业新购进(包括自行建造)的设备、器具,单位价值不超过 500 万元的,允许一次性计入当期成本费用扣除,不再分年度计算折旧。

提示:本政策适用范围不包括房屋、建筑物

6、固定资产加速折旧

目前适用于全部制造业领域企业。固定资产不享受一次性扣除政策的,可采用下列方法加速折旧:

(1)缩短折旧年限:最低折旧年限不得低于税法规定折旧年限的 60%。

(2)采用加速折旧方法:可以采取双倍余额递减法或者年数总和法

7、抵扣“应纳税所得额”

适用情形:创业投资企业投资未上市的中小高新技术企业 2 年以上的

抵扣额度:按投资额的“70%”抵扣应纳税所得额

抵扣时点:在股权持有满“2 年”的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣

8、抵免“应纳税额”

适用情形:企业实际购置并自身实际投入使用的规定范围内的环境保护、节能节水、安全生产等专用设备

抵扣额度:该专用设备的投资额的 10%从当年的应纳税额中抵免;当年不足抵免的,可以在以后 5 个纳税年度结转抵免

9、税率的优惠

小型微利企业

(1)符合条件的小型微利企业,减按 20% 的税率征收企业所得税。

提示:

小型微利企业需同时满足 3 个条件:年度应纳税所得额不超过 300 万元、从业人数不超过 300 人、资产总额不超过 5 000 万元。其中,从业人数包括与企业建立劳动关系的职工人数

和企业接受的劳务派遣用工人数。

(2)对小型微利企业应纳税所得额的减计规定(自 2023 年 1 月 1 日起新政策):

年应纳税所得额不超过 300 万元的部分,减按 25% 计入应纳税所得额,再适用 20% 的税率计算应纳税额。

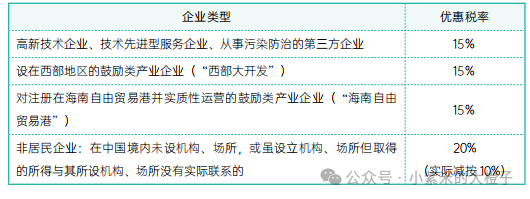

其他特殊类型企业

三、今日学习讨论:

--------------------------------------------------------------------------------------

以上为今日学习内容总结与学习群讨论汇总。欢迎一起组队打卡学习。有什么疑问欢迎留言和讨论。