花无百日红,任何行业和企业都逃不过生命周期的规律,尤其在快速变化的当下,行业的生命周期甚至短过了一个人的职业周期——这也许是就业失业方面该研究的一个宏观课题,每个人都应该作好在职业中切换二、三次甚至更多行业的准备,但本文讲讲对行业衰退的判断,以帮助职场人作出更好的心理过渡与切换准备工作。

花无百日红,任何行业和企业都逃不过生命周期的规律,尤其在快速变化的当下,行业的生命周期甚至短过了一个人的职业周期——这也许是就业失业方面该研究的一个宏观课题,每个人都应该作好在职业中切换二、三次甚至更多行业的准备,但本文讲讲对行业衰退的判断,以帮助职场人作出更好的心理过渡与切换准备工作。// 如何判断好生意?

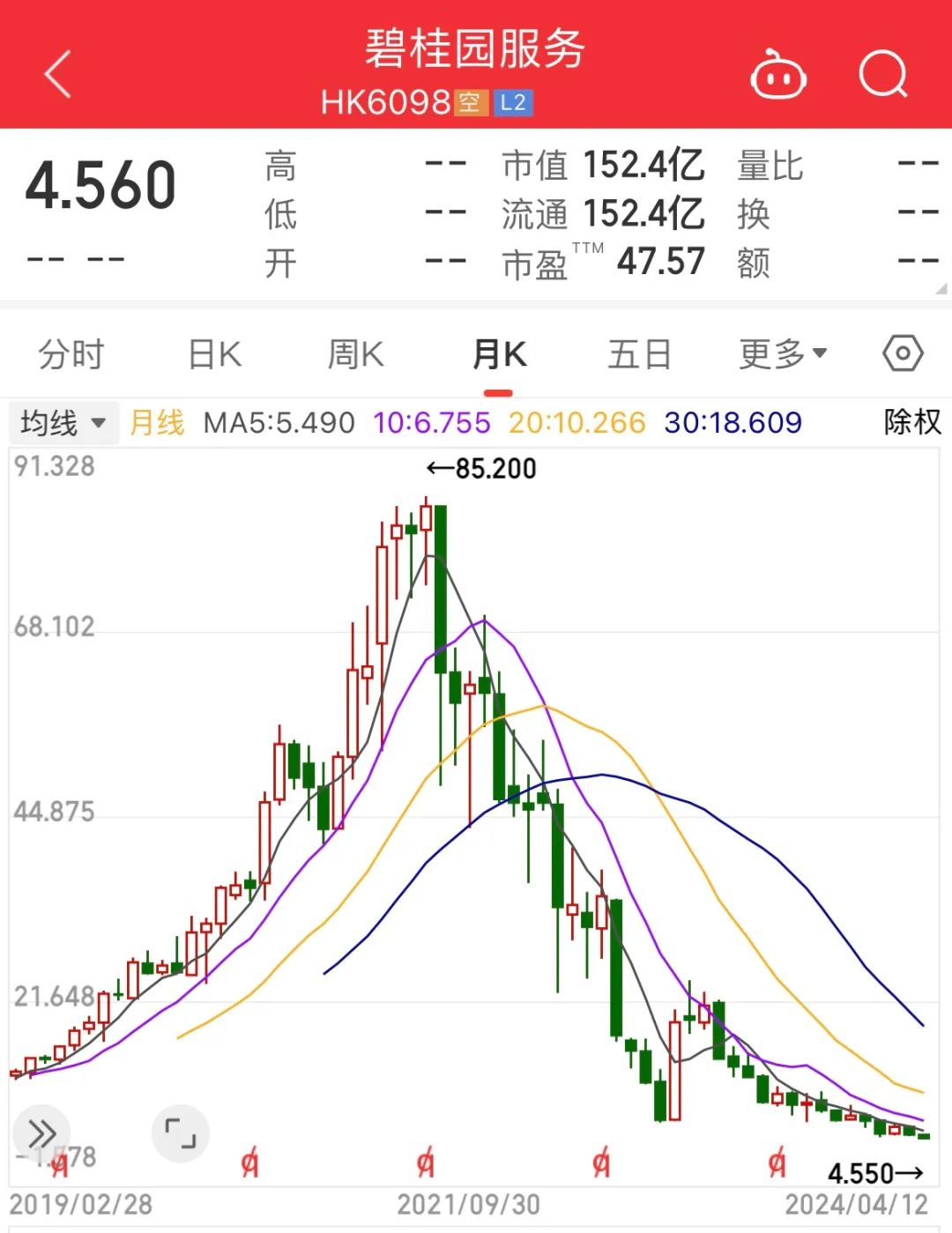

在数年前我做过一项小组研究,主题是未来10年有前景的行业,有成员认为物业管理将在未来10年持续增长,因为住宅和商业地产有庞大的存量规模,房地产销量增长放缓,物业管理是地产公司重要转型方向。我调查后发现,地产行业存在很大的政策风险,物业拆分上市是地产公司融资输血的一种手段,如果房地产风险加剧,市场会果断止血。

当时我使用了现金流量作为市场有效性的分析指标,三年过去了,在HK上市的几家头部物业管理公司的市值,证明了我的判断是对的。

一个好生意的判断标准,营收、利润、规模,还是其它?我喜欢巴菲特的标准:(自由)现金流。它几乎是一个万用指标。比如零售,它的利润率通常不高,头部企业和小区夫妻店的区别是店铺规模与营收规模,但最终反映出的是现金流规模差距。

比如高科技公司,研发投入高,现金流指标反映的是企业筹资能力和盈利能力,只有利润率高、资本市场亲睐的企业,才有强大的现金流。

未来现金流反映了企业的业务可持续盈利能力,比如著名的投资人达利欧第一笔投资失败,是误投了一家营收和利润很好的企业,不久后该企业利润率不断下降,资产不断缩水,研究后才发现,该企业是通过出售大量库存的钢铁获得营收,钢铁的价格在不断下降,企业就失去了过去的盈利能力。// 如何分析行业?

当时一个组员对物业的“高增长”判断逻辑是:因为目前物业从业人员水平低下,对比XX国、YY国,将需要更多高素质的人才加入,提升物业服务质量,从而带动物业收入和利润。

但这个判断的逻辑错误是:如果住宅区的居民收入或商业地产的企业净收入没有增长,物业费用的增加就无人买单。

中国和发达国家的显著区别,是人均GDP和人均收入差距。此前在和某同行讨论到英国咨询行业规模时,同行说中国的GDP是英国的42倍,咨询规模却差这么多;我就说:但英国的人均GDP是中国的7倍。

把中国和发达国家对比的错误,在于选择错了比较的对象,市场中的购买者,存在巨大的购买力差异。

现在我们来看看行业的情况,还是围绕物业管理讲讲。最新的业绩报告,几大头部企业都出现了“增收不增利”的情况,这也是我在早期就发现的问题:它是一个严重依赖低端人力、成本很难降低的行业。

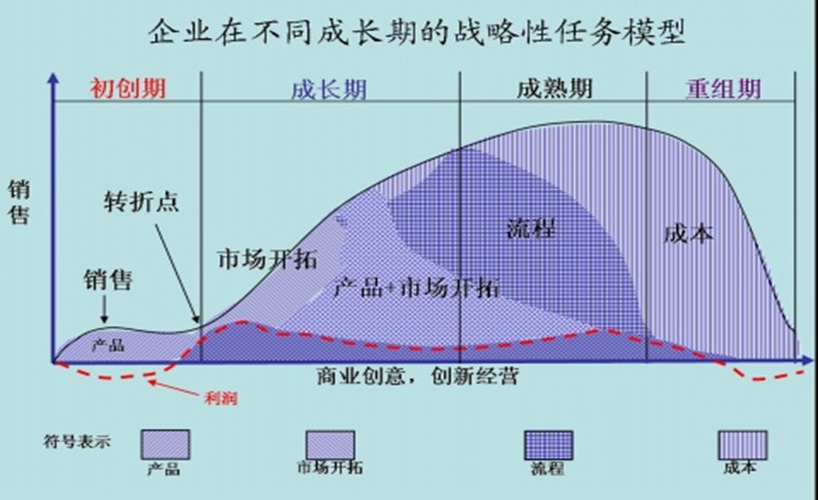

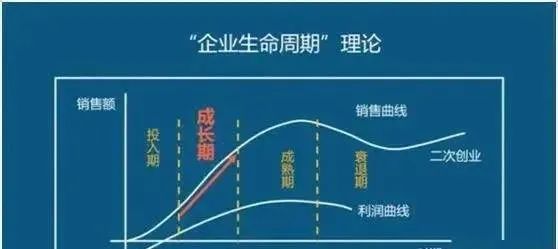

这样的行业,需要的高端人才较少,就不适合希望获得高收入、职业发展的人进入,相反适合那些学历和技能普通的人,因为它是一个巨大的存量业务,不会消失,且不容易被机器、智能替代。企业生命周期模型也揭示了一个行业的兴起和衰退,因为行业是由企业构成,我们重点关注销售曲线和利润曲线。

许多企业在面临“增收不增利”时,开始想方设法扩大业务线、刺激销售、节省成本来维持增长,使财报好看。

却很少意识到,这是行业开始衰退的警示。下图供参考,成熟期的企业通常重视流程,但流程本身无法打破销售天花板,如果不能有效降低成本,流程就是用错的手段。

看看现在有多少家中国企业在搞“流程管理”,又问问他们的目标是什么?

我曾经问过某头部地产公司物业总经理、数字化负责人,你们做流程管理、业财一体化、数据治理的目的是什么?

TA说:是为了快速开拓新业务。在原有的管理机制下,公司想在某区域或城市发起一项新业务,各方协调、尤其是信息系统的支撑准备很复杂、很困难、成本很高,所以必须把系统打通,支撑公司业务“指哪打哪”。

你看,企业的战略及目标,管理和财务机制,信息化及数字化手段,三者是不是对齐的?

没对齐的后果可想而知:

第一,市场环境,决定了企业战略目标是否合理,以及是否能够实现,而不是内部机制。所以,该企业的战略目标不可能实现。

第二,内部机制,决定了信息化和数字化手段是否合理,以及给出正确的验收评价指标。所以,该企业的数字化转型目标也不可能实现。

第三,技术评估,决定了信息化和数字化手段的可行性与验收标准,很显然,该企业的技术评估要么没做,要么评估的是能不能开发,而不是能不能闭环管理及战略目标。所以,该企业的数字化投资是浪费。

先要战略正确,次要机制正确,再要技术正确,后有结果正确。

我们继续谈谈行业趋势判断。

结合销售曲线和利润曲线,评估一个行业衰退的指标是边际收益递减。

做IT项目的经理都有这种经历:项目需求在不停地增加,相应的费用客户也支付了,但增加项目成员时,开发效率非但不提高,反而持续地下降,结项时一算,项目亏到惨不忍睹。

对传统企业,边际收益递减,反映为增收不增利;对技术公司,边际收益递减,反映为增人不增效。

降本增效,降啥本?增啥效?

降边际成本,增边际收效(益)。很多企业都搞错了,在那里拼命降人均成本、提人均效率,然后把真正高效率、高价值的人优化了。

当一个行业出现边际收益递减时,除非你认为天将降大任于你,你又愿意劳其筋骨、饿其体肤,能够力挽狂澜于即倒,那么,就赶紧作好行业转换准备吧。

本文是写给普通人看的小常识,精选了三个指标来分析和判断行业、企业。现金流量:企业健康发展的指标。一个行业中前排企业现金流量都很好,那么行业就是健康的。

市场购买力:企业可持续发展的指标。一个行业中的买方是谁?买方的收入、盈利能力如何?买方决策受谁影响?

比如阿里巴巴最近提到“用户”,用户虽然不直接给阿里付钱,但用户给阿里的客户付钱,如果用户少了,阿里的客户收入就少了,阿里的收入自然就少了。阿里作为平台,其业务本质是“帮助客户寻找和维系用户”,然后收取佣金,而不是“分析判断和帮助某些客户做大做强”,收取服务费用。你又不是神,能保客户长命百岁?而且作为平台、第三方,有失公平公正。

边际收益:行业增速的指标。当增速放缓时,需要重点关注行业内企业的利润表现,结合现金流量、市场购买力,即可判断行业的正确走势。

Techness Thinking(技术思想)专注科技组织、技术社会学与哲学研究,洞察商业技术现象、本质及一般规律。

版权声明:原创文章涉及的案例、方法、实践与材料,均为作者独立构建和编写,并保留最终解释权。未经书面许可,禁止任何形式的商业、非商业演绎与使用。