宏赫臻财

助力聪明的投资者

投资价值评分

投资价值评分系列旨在对沪港深上市公司进行定性和定量研究,并基于当前时点的投资价值予以综合评分评级和模糊判断估值区间。建议投资者战略关注综合得分在8.60分(评级为A级)及以上企业,耐心等待它们估值具备吸引力的时刻,为投资组合助力。[标准版:13.4]

研究宗旨:

每一张图表都要实质有助于投资决策

定制更多图文的完整版研究

?【按需定制 |投资价值评分】

当前时点得分在10分上的沪港深美上市公司有29家

?【皇冠明珠】

本图文包含:

壹:图文透析 (投资的是企业而不是筹码)

贰:估值探讨 (该企业当前值多少钱?)

叁:投资简评 (投资该企业的策略思考)

图文透析

上市公司投资价值评分-腾讯控股

1公司出镜

图文数据基于于去年年报和最新季报,下同。

腾讯控股 近四季度营收为6090亿,归母净利润1152亿,当前市值2.70万亿,市盈率24倍。非国际准则归母净利润1577亿,市盈率17倍。

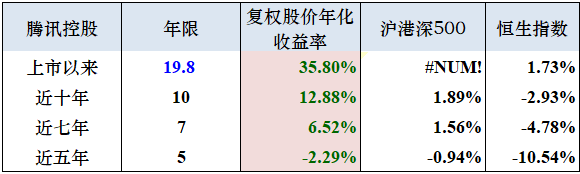

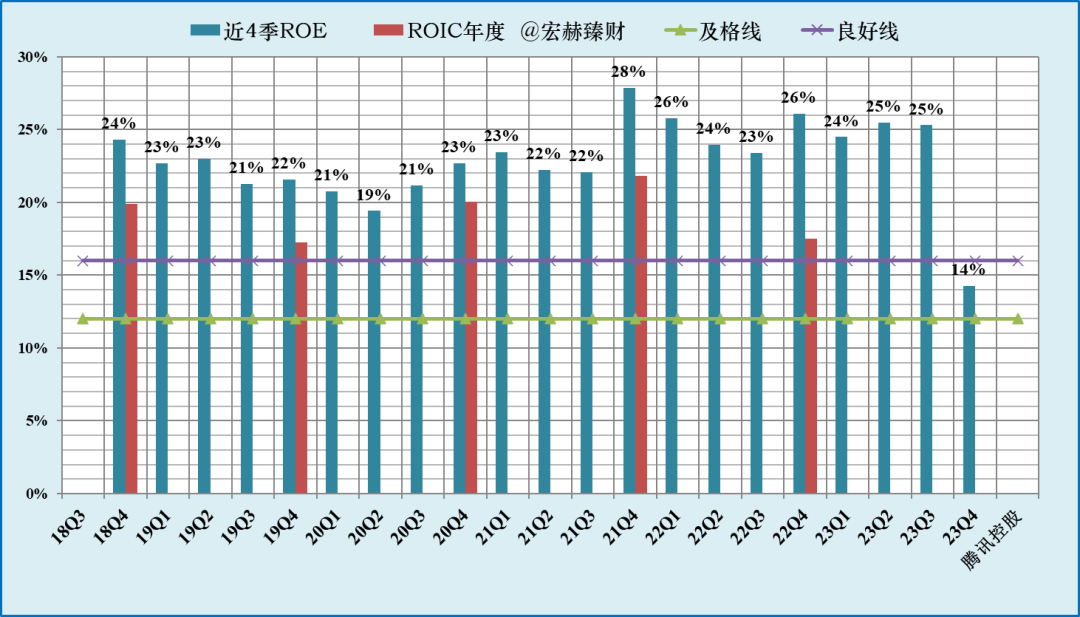

历史回报率

参照上下两表思考查理芒格的话:长期投资的收益约等于公司的ROE。

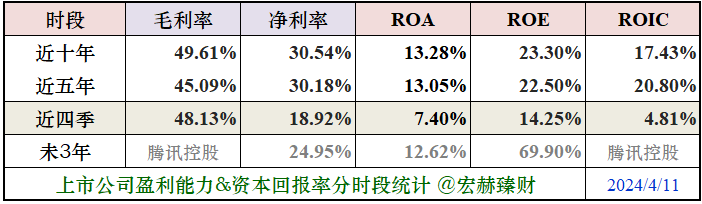

盈利能力&资本回报率

从上表看企业的经营周期,战略关注营收&利润增长率呈向上趋势公司,警惕进入下行趋势公司。

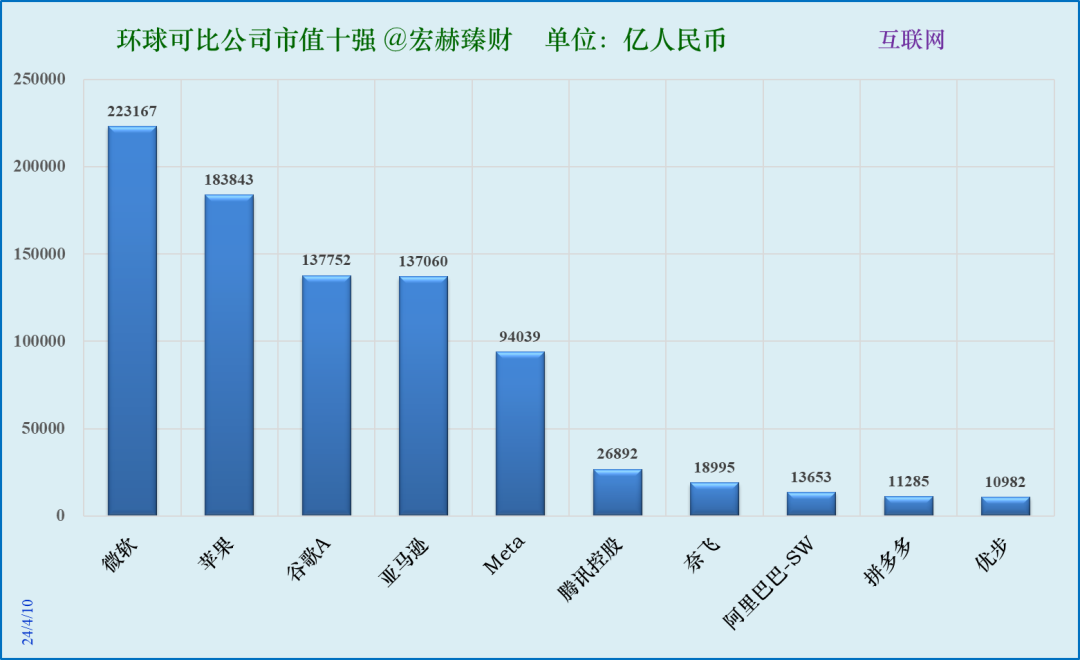

环球可比公司市值十强

参照行业为互联网的当前可比公司共计32家,当前时点该行业市值最高为美国的微软,市值22.32万亿人民币。中位数市值2605亿。所有可比公司估值(市盈率)中值:21倍;

3利润表选图

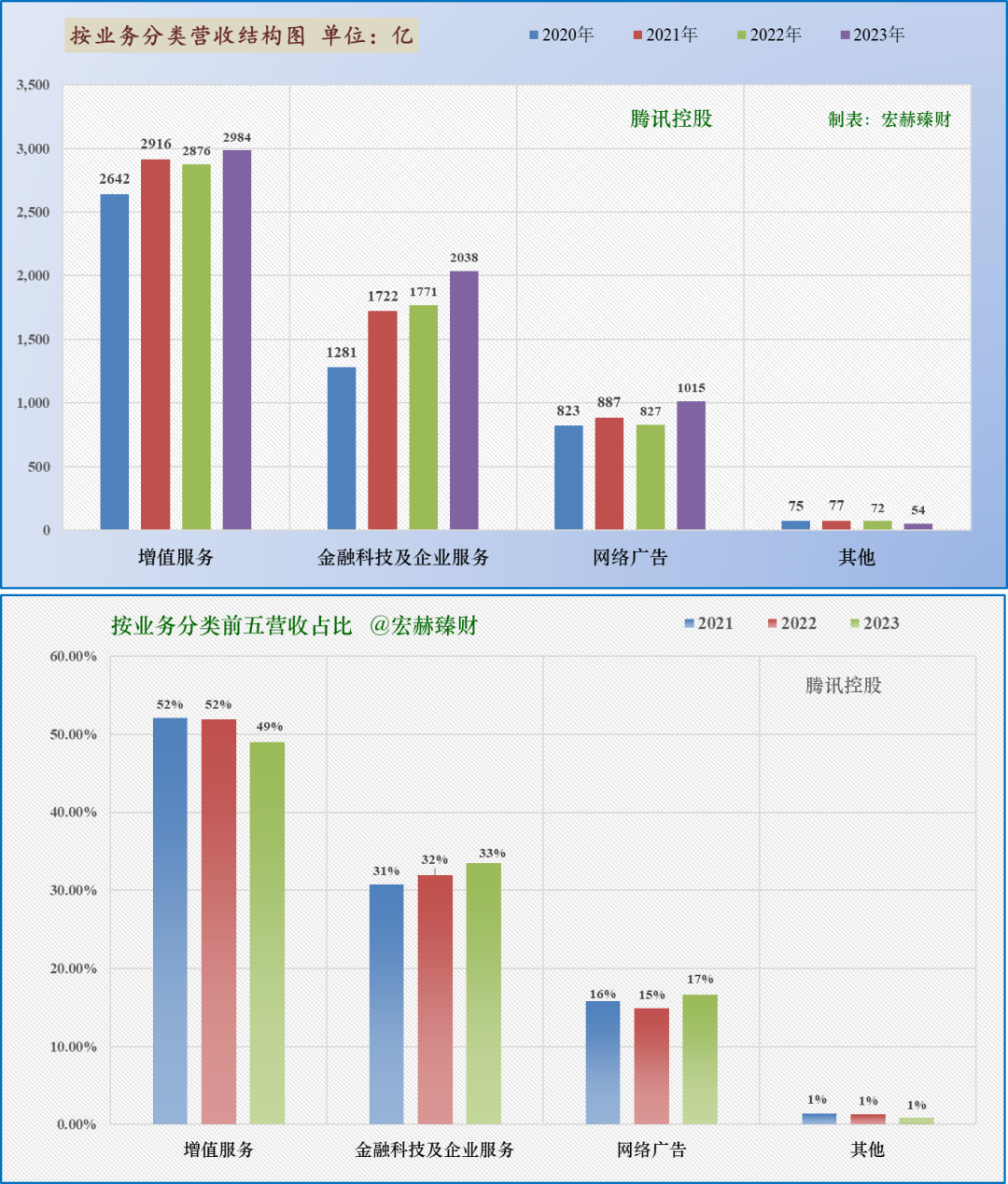

营收结构图

观察各项业务规模大小及各自占总营收的比例,思考公司是均衡发展还是依赖单一产品

第三主营业务网络广告占营收比重为17%,近三年同比增幅分别为:8%、-7%、23%。

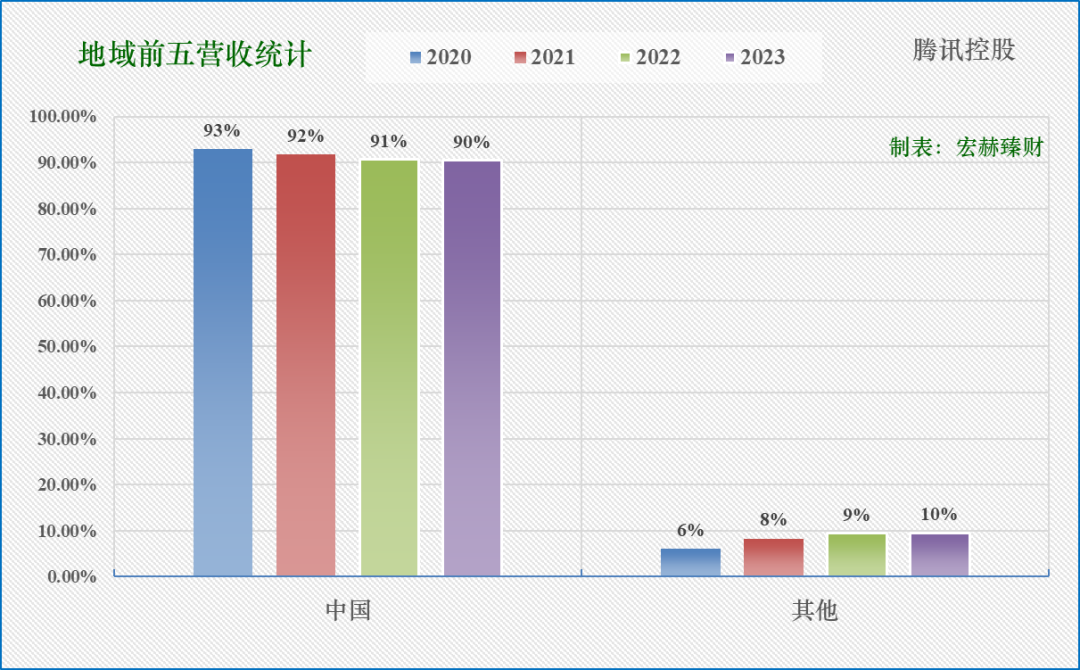

观察公司各地域、国内和海外的营收占比趋势。

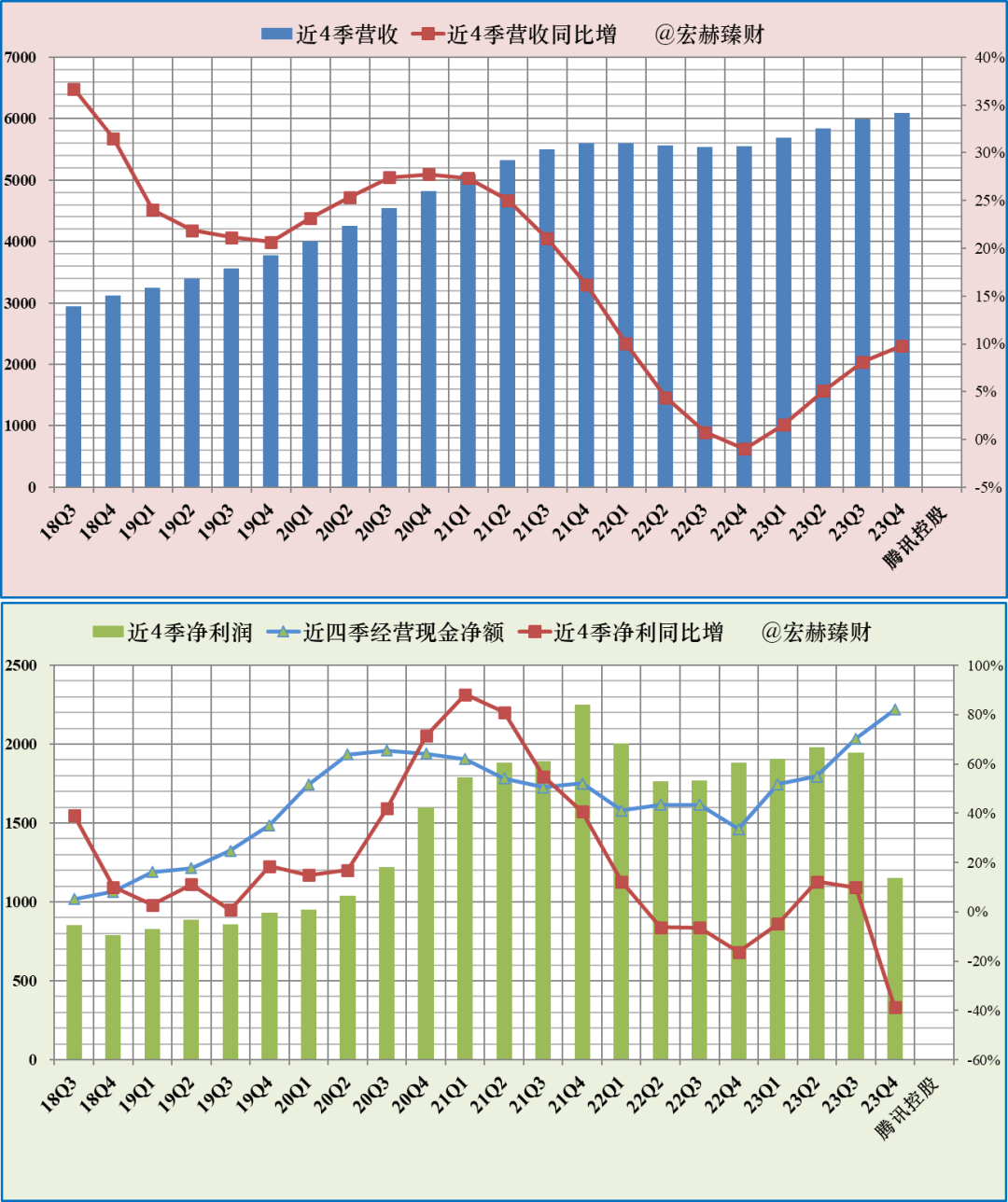

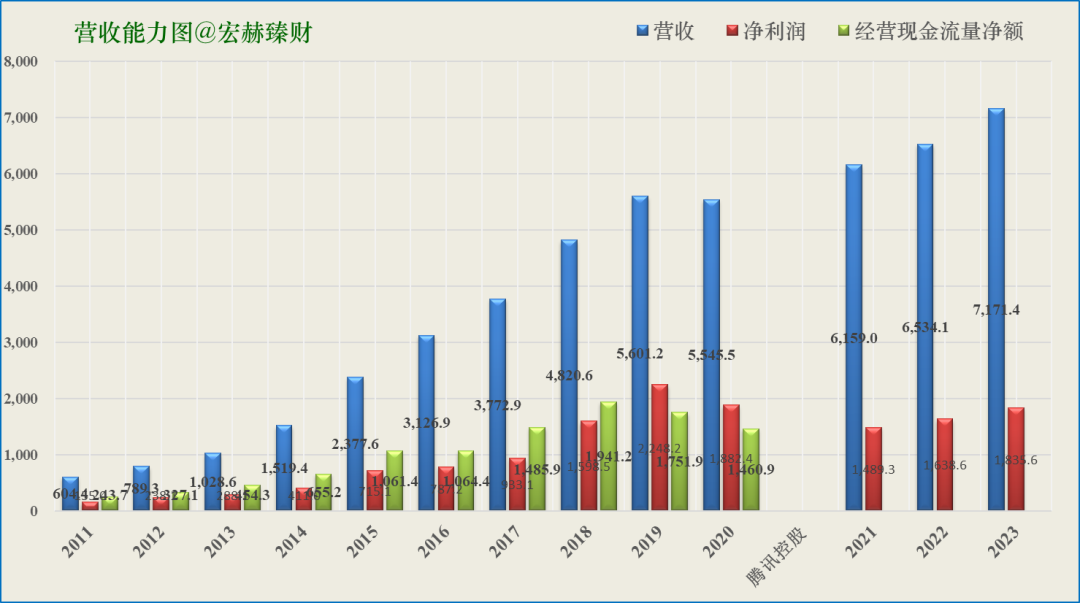

滚动近四季营收&归母净利润图

国际会计准则下净利润波动较大,投资者可关注非国际通用准则下的归母净利润。

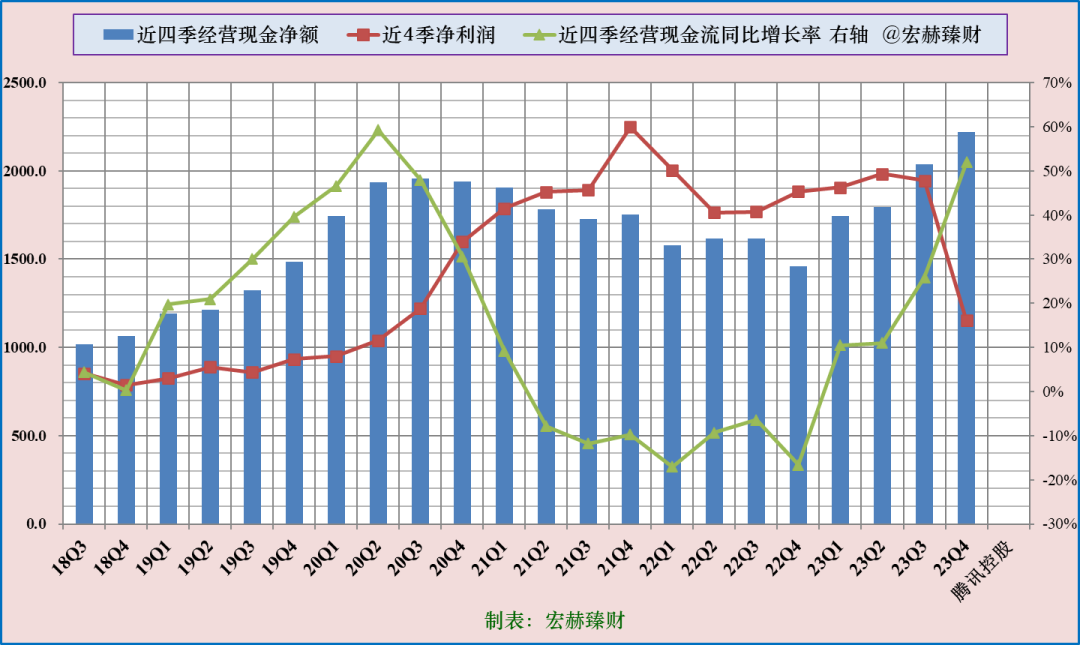

上图观察公司净资产回报率ROE的周期走势。ROE由低至高走上20%+为优,或稳健保持20%+为优。

按国际准则计,腾讯的ROE在23Q4走至良好线下方。

观察营收利润增长的周期和持续性,

观察经营性现金流和净利润的对比,前者(绿色柱图)始终能够等于或大于归母净利润(红色柱图)为优。

4资产负债表选图

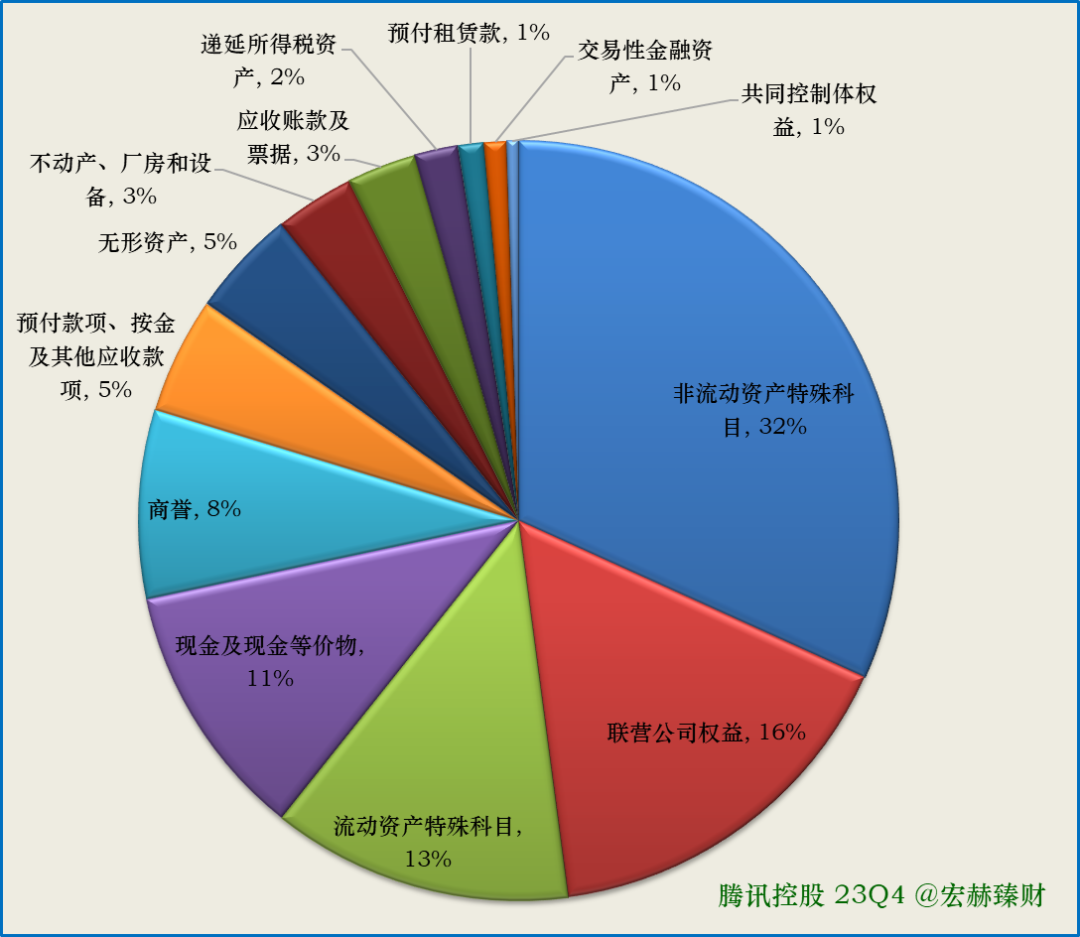

资产构成图1

观察各项港股科目占总资产的比例:比如关注不动产厂房和设备、应收账款和票据、现金及等价物、交易性金融资产、无形资产、商誉、存货等的比重,思考公司商业模式特点。

资产负债比率(23Q3)

5现金流表选图

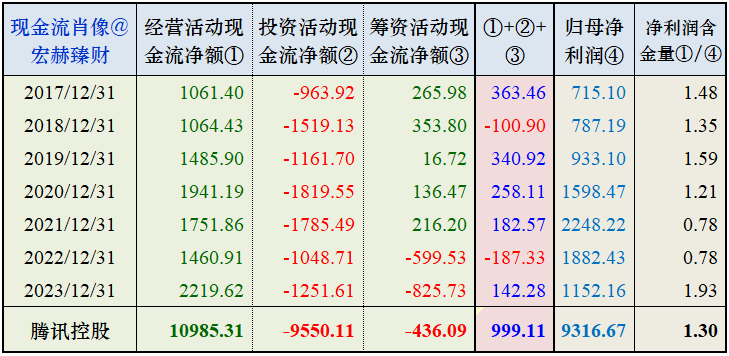

蓝柱图持续高于红色折线显示净利润含金量高,反之亦然。

◈近5年经营现金流占净利润比例均值为【1.26】(大于1为优)

◈近5年自由现金流占净利润比例均值为【0.81】(大于0.5为优)

◈连续五个滚动十年资本性开支占营业总收入的比值为:

详见文:?️巴菲特花25年才领悟的投资秘诀

“+”为流入,“-”为流出

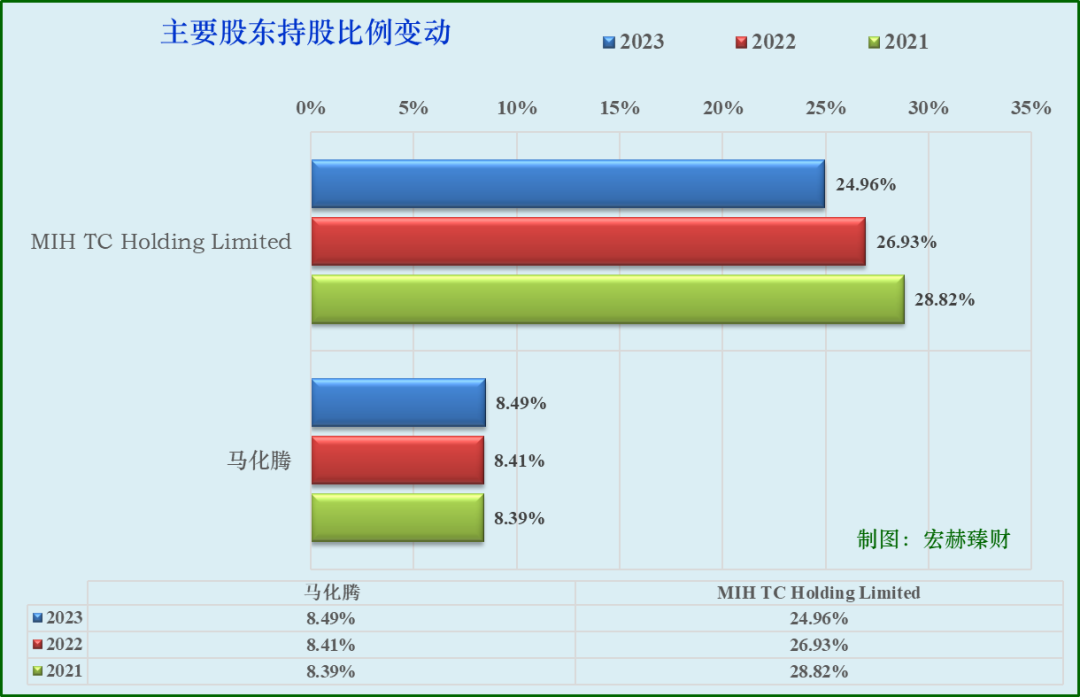

6重要股东图

主要控股股东持股变动

最新季度持股基金数【555】只;持股总市值345亿元,占公司当前市值的1.28%。

以上图表数据来源:iFinD&宏赫臻财整理

更多图文阐述参看【投资价值评分-定制版】研究。

可关注宏赫服务(honghers)服务号并置顶,建立便捷入口。搜索投资标的(代码或名称)即可查阅更多上市公司研究。

贰

估值探讨

7投资价值评分、估值、投资综述和配置建议

……

该公司投资价值评分、模糊判断估值区间、当前时点投资该公司的策略思考等,可点击原文链接查看。扫码查看已完成研究公司。

阅读原文查看剩余部分