很多人听过“保险公司会不会倒闭”这句话,以为只有合同成立就可以彻底放心了,所以觉得投哪家保险公司都可以的。 一般会问这个问题原因大概有两个:

1.银行存款的“安全性”深入人心,但是对保险公司信任度还不够,不少人还是会认为保险公司是骗人的,而过往做保险业务的代理人展业风格影响了对这个行业的认知。

2.人们担心未来的赔付和保费的安全性。

保险公司安全性优于银行。金融是一个国家的毛细血管。金融有三驾马车,分别是银行、证券和保险。银行是短期融通工具;证券是国民市场经济的晴雨表;而保险是长期融通工具,发展实体必须靠长期的融通工具。

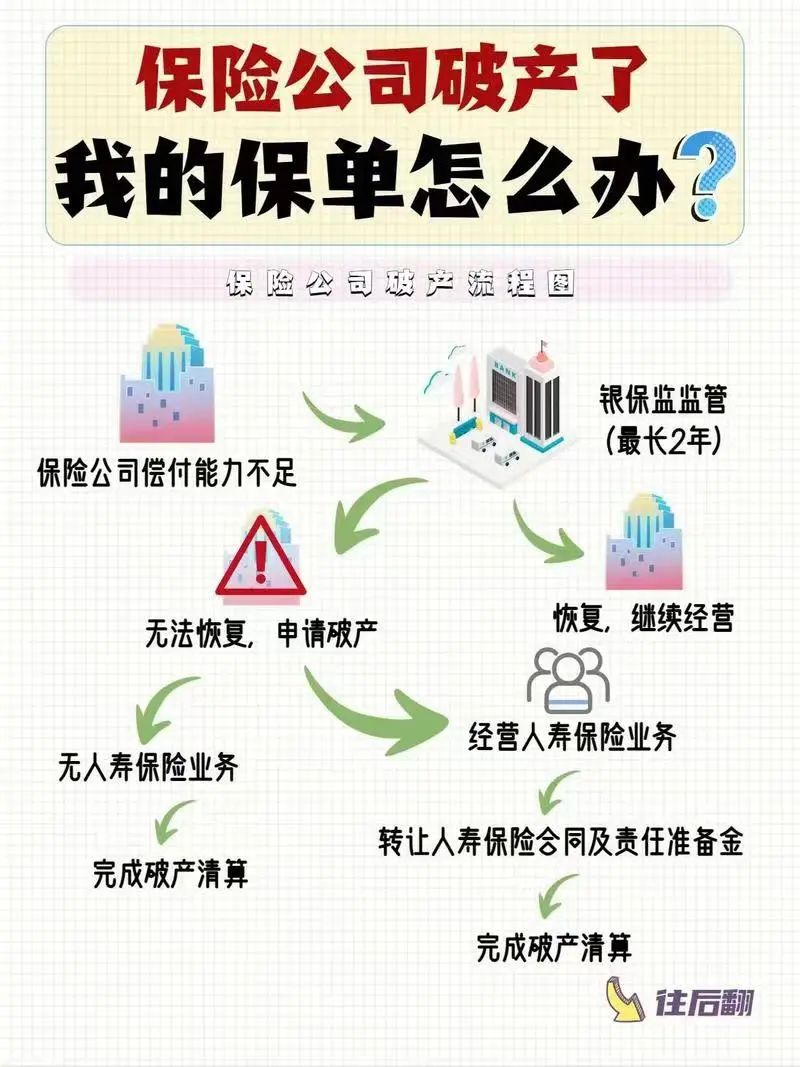

监管上,银行适用于《商业银行资本管理办法》:商业银行允许倒闭,并且银行倒闭的话,每个账户最高只赔偿50万元,这笔钱是保险公司赔的。50万这一限额,还高于世界多数国家的保障水平。 而保险公司受《保险法》监管。保险法第89条、92条规定,保险公司“不得轻易解散”,“需批准后才能解散”;并且即便是解散:“其持有的人寿保险合同和责任准备金必须转让给其他保险公司。” 中国保险公司的钱也是老百姓治病,救命和养老的钱。国家不能眼看着这笔钱出问题的,立了法要保护的,必然从源头到监管,格外的完备严厉。

例举:

1.2007年5月,经国务院批准,保险保障基金收购新华人寿股东持有的22.53%的股权。经几次增持,保险保障基金成为新华人寿第一大股东,累计出资27.9亿元,持股近40%。 2.2009年5月,中华联合原第一大股东新疆建设兵团将其所持有的61%的股权交由保险保障基金管理。保险保障基金增资60亿元,持股比例增加至91.49%,成为中华联合保险的第一大股东。 3.2018年4月4日,中国银行保险监督管理委员会发文:“为确保安邦保险集团偿付能力充足,维护公司稳定经营,切实保护投保人利益,在中国银行保险监督管理委员会撤销安邦保险集团相关股权许可的同时,安邦保险集团同步引入保险保障基金注资。注资后,安邦保险集团注册资本维持619亿元不变”,保险保障基金向安邦集团注资608.04亿元。 什么是保险保障基金?保险公司被撤销、宣告破产或保险业面临重大危机,可能危及社会公共利益、金融稳定的情形下,向保单持有人或者保单受让公司等提供就记得法定基金。

保险公司审核最严格。开立一家银行,风险准备金8%就可以了。但成立一家保险公司,风险准备金要20%(实缴注册货币资金不低于2亿元人民币),不是有钱就可以的开的,还要审核背景、资金。背景和资金都没有问题了,还要申请牌照,目前待批的牌照2000多个,但保险牌照每年只批几个。

举例:

1.中国移动申请拍照很多年才以合资的身份控股招商仁和人寿。 2.当年恒大地产帝国申请牌照未果,只得花8倍溢价,39亿元高价购买中新大东方人寿5亿的股权获得控制权,后更名为恒大人寿,随着恒大的暴雷,2023年4月24日原银保监会批复筹建海港人寿,2023年6月海港人寿开业。据悉:中汇人寿接盘天安人寿、申能财险接盘天安财险、瑞众人寿接盘华夏人寿。

据了解中国的顶级富豪基本都拥有保险公司,当年恒大有恒大人寿;王健林有百年人寿;马云有国泰产险、众安保险、信美相互人寿;马化腾有众安人寿和易安财险;宝能集团姚振华有前海人寿。诸如此类,数不胜数。因为大佬们都意识到,保险是优质资产,处于行业发展周期的上行阶段,社会需求增长潜力巨大,能带来持续不断的现金流。

国家对保险公司的偿付能力进行严格监督。何为偿付能力呢?指保险人履行赔偿或给付责任的能力。保险人应具有其业务规模相适应的最低偿付能力,对偿付能力的监管是每一个国家保险市场监督管理的核心内容。偿付能力充足率有两道门槛,150%和100%。高于150%,评级一般为A、B级。(但也不是偿付能力越高越好,有时候数字高可能是新公司,或者保单卖不出去。)如果接近或低于偿付100%的红线。 那么一系列限制措施开始出现:比如,限制保险公司商业活动、限制股东分红、限制奢侈性消费,限制新契约销售……总之,要想正常经营,必须要增资,达到监管红线。此外,还有再保机制,每一笔保费都会提出一定比例的责任准备金,还有公积金制度、保险保障基金机制。

小结

所以,对保险公司不会轻易倒闭,不代表保险公司之间的服务就没有差异化了。2019年7月,安邦正式告别历史,变成了“大家保险集团”,想必大家都不希望自己选择的保险公司出现这种问题。如果想要获得稳定的长期保险服务,还是要尽量选择经营规范的保险公司。如何挑选公司呢?欢迎咨询,保险经纪人客观、公立为您服务!

让保险更透明 让选择更轻松