购买保险并不是一件轻而易举的事,它需要满足一系列关于健康的告知标准,例如医疗保险会询问过去1年的健康检查异常、过去2年的住院历史、以往的重大疾病记录等信息。

这就好比是个“拦路虎”,一波又一波的人拦着买不了保险或不能习自己喜欢的险种。

这时候经常会有人问:

过去的病史,我不告诉保险公司,不就可以买了?很久以前得的病,我自己都忘记了,医生说没啥事儿,不告知也可以吧?

奉劝大家:一定一定不要这么做!

理赔时如果保险公司认为案件存疑,必定会开展理赔调查,我们过去的病史,都可能被查到!

那么保险在理赔的时候到底都调查些什么?怎么查?

01

什么样的理赔案件会被查?

当然不是每案都查,但也能从中吸取一些经验。

1、极短期内出险

1月份买的保险,2月份刚过观察期就要理赔这种,肯定要被调查的。

刚买过保险,一两年以内的出险,尤其是重疾险,肯定会被调查,就是调查深度不同而已。

2、大额出险

大额出险这是肯定要查的。赔出去的钱多,保险公司肯定要持谨慎态度,万一是骗保呢,所以一定会调查。

超过50万的赔偿金额肯定会被调查,某些公司即使超出30万也会把案子加入到调查清单中。

3、提交的病历上有明显未告知既往病史

理赔报案的时候要提交资料,病历、出入院小结一般是必须要提供的。

经常看到有些病历上面写着,7年前有过肾病、头晕2年、5年前做过XX手术、几年前体检有过什么异常之类的。

4、多家保险公司同时出险

保险公司看似很多,其实圈子就那么大,一些有明显疑点的案子,各家公司的核赔人员会拉到一起,讨论下,这个人在你们公司有没有出险。

从险种来说,调查最多的应该是意外险。

就是要调查员先弄清事情的来龙去脉、如何受伤、或如何发生意外,然后到公安局或鉴定中心弄清这起案件是否属于偶然。

综合上述各点,真能闹得沸沸扬扬者多为故意骗保之嫌。

02

想不起的病史,保险公司会查到吗?

保险公司接报时,向报案人索要系列材料,得到材料之后,保险公司进行简单核实,如无问题则理赔成功。

但如果感觉不对劲的话,保险公司还是要接着查下去。

就比如你的社保记录、体检记录、购药记录等,都会被保险公司调查的一清二楚。主要是通过这些途径:

1、查社保或新农合就诊记录

虽然原则上社保记录只有本人才可以查询,但必要情况下保险公司是有资格进行特殊调取的。

这些属于社会保障类的医疗福利留下的记录都很详细,不仅有基本的就诊信息:像就诊日期、就诊医院、就诊病症等,还包含治疗项目中的药品与医疗器械的使用情况等。

甚至连你在药房使用医保卡买药时,你买的药品名称和药品价格都会留在医保消费记录中。

2、医院就诊记录、体检机构体检记录

医院就诊记录这就不难理解了,也许有些朋友要问了,去体检机构体检了,保险公司还能查到吗?

当然可以!现在很多单位都会组织年度公司体检,所以保险公司只要顺着你所在单位近几年内合作的体检机构往上查,就可以查到你的体检结果。

3、同业公司理赔记录

一般在给你理赔之前,保险公司都会去查一下你之前在其他保险公司有没有理赔过、理赔的理由是什么。

如果您当时的理赔记录能够证明与当前需要赔偿的物品不存在关联,则您的索赔不存在任何问题,否则有可能遭到拒赔。

03

保险公司有权利调查医疗记录吗?

很多人都这么问,保险公司怎么能看我们就医记录呢?是保险公司和医院有利益勾结吗?

当然不是。

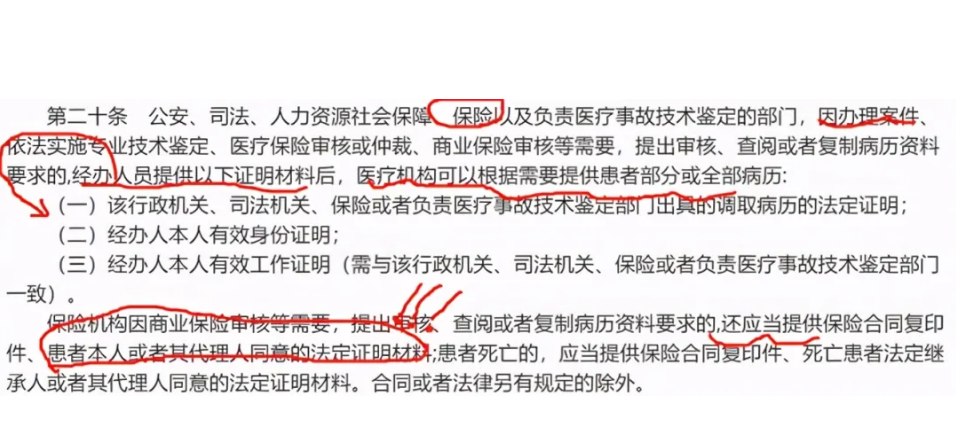

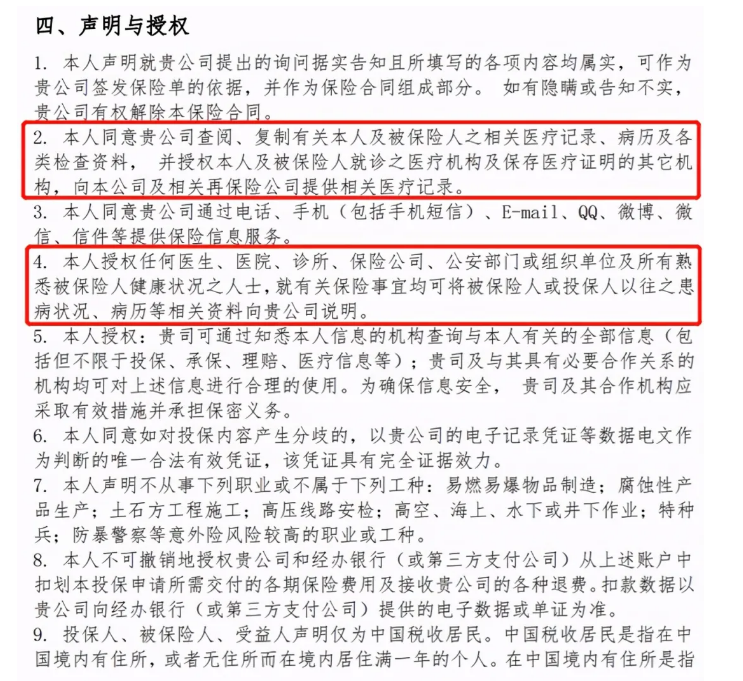

国家卫生计生委、国家中医药管理局在2013年联合发布的《医疗机构病历管理规定(2013年版)》中的第二十条规定:

保险公司需要取得我们的授权,才可以向医院提出查看历史病历的要求。这个“授权”的过程,其实在我们投保的时候,就已经完成了。

即只要具备了正当的程序,保险公司就能查出来,医疗机构应配合出具相关病历。

不难发现,保险公司对理赔案件所进行的一切调查均具有正当性。

04

为什么保险公司不在投保的时候调查

很多人对保险这一宽进严出的做法不甚了解。

收钱就特别痛快,啥都不查,等发生保险事故要理赔时,就开始查处这个那个,明显故意为难。事实上,保险公司没有对承保情况进行调查是完全有道理的。

第一出于诚信原则

投保人有义务在投保时,将自己的既往病史和健康异常状况告知保险公司。保险公司认为我们告知他们的情况就是真实的,保险公司也默认我们是如实阐述的。这就是最大诚信的内涵所在。

保险行业基本原则之一:最大诚信原则。最大诚信原则要求,参与保险行为的双方当事人要向对方充分而准确地告知和保险相关的重要事实。

第二调查成本开支大

如果对所有客户的投保单都进行既往病史调查的话,将消耗大量的成本。而且绝大多数客户的健康告知情况还是属实的。

如果仅仅为一些人不真实地信息就去做全量调查,那就会带来不必要的费用成本。

如果每个客户进行投保前调查,不管后面有没有退保发生,都会耗费大量的人力物力成本,作为以盈利为目的的商业保险公司,这笔巨大的支出由谁承担?

羊毛出在羊身上,这笔费用最终肯定也得由消费者承担,而如果前期大部分客户省去这个步骤,对于客户来说,也是可以以更低的费率买到想要的保险。

第三不需要在承保时调查

在保险调查这件事情上,保险公司就是充分利用了概率论的大数法则。不是所有投保人都会有意隐瞒被保险人的真实情况。

从保险公司每次公布的理赔数据不难看出,所有保险公司理赔率都不低于97%,个别保险公司能达到99%,甚至更高。其实大量理赔案件中,保险公司都没有真正花多长时间和精力去调查。

这种仅对小部分理赔案进行查处的做法对保险公司和投保人都有利。

05

如果打算投保,应该怎么做?

1、最大诚信原则 如实告知

保险的四大原则第一条就是“最大诚信原则”,也是保险合同订立的基础和前提。可见,最大诚信原则是你得到保险及后续一切服务的前提,其中就包含了告知。

2、一定要尽早购买保险。

投保时年龄越小,保费越便宜,同时因为身体健康,顺利承保的机率也比较高,之后发生风险及时获得理赔,达到风险保障的目的。

3、购买保险前最好不要进行体检。

如果有打算购买保险的想法了,同时身体没有明显异常的话,就不用急着去医院体检,过了等待期再去。因为一旦检查出什么毛病来的话,可能对之后的投保会有影响。

当然前提是身体不觉得有太大的异常,若身体已明显不舒服,还硬要去等保险度过等待期,说不定小病拖成重疾甚至会危及性命,违背我们原意。

如果因为某些客观原因,在买保险的时候,没有如实告知,而后自己又发现了保险条款需要告知的时候,不用太担心,打电话给保险公司,申请补充告知就可以了。

至于能否继续承保,或者加费承保,要以保险公司的合同条例为准。

在购买保险时,我们不只是要确定具体的保险规划,还需要为自己选择合适的保险,并确保选择一个适合自己进行健康告知的保险方案。

保险就是保障,别让购买保险成为心理上的负担。做好健康告知工作使理赔工作更加顺畅。

-END-

免责声明:因内容需要,部分文字和图片来源于网络,仅供读者参考。如果单位或个人认为本网站某部分内容有侵权嫌疑,敬请立即通知,我们将第一时间予以更改或删除!