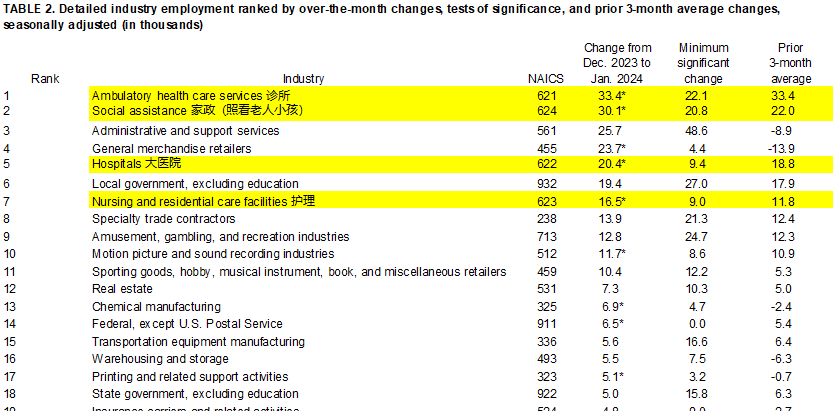

从劳动部门的数据来看,美国就业增长主要发生在NAICS编码62开头的医疗保健和社会支持(Health Care and Social Assistance)行业,科技产业并不能带动宏观就业数据。

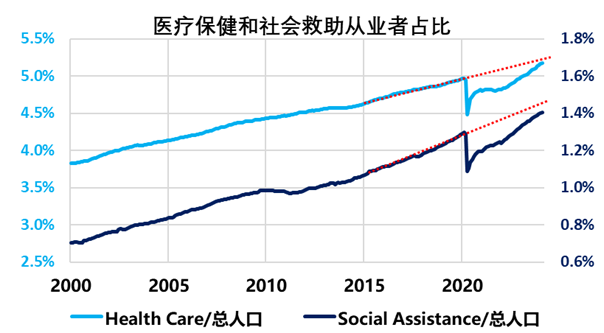

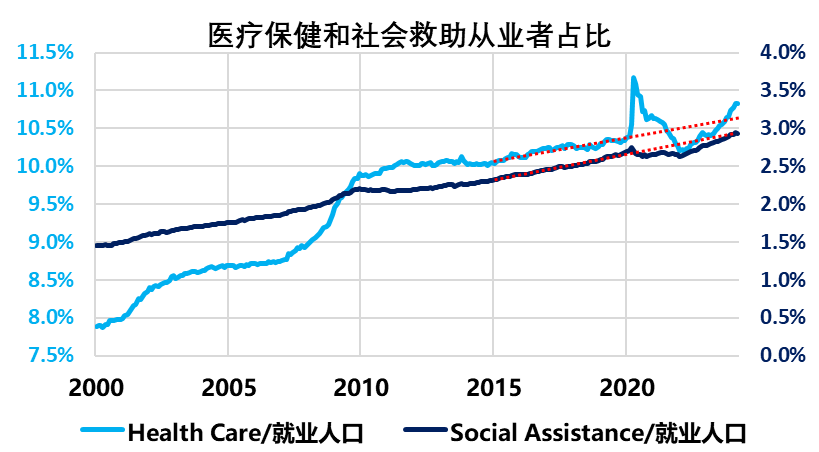

从2000年到2020年,这20年间,美国总人口增长17.2%,劳动力增长15.5%,就业人口增长16.1%。其中,医疗保健从业人数增长了52.8%,社会支持从业人数增长了115.7%。二者占总人口的比重从4.5%上升到6.3%,占就业人口的比重从9.3%上升到13.1%。

大流行之后,美国各行各业的就业人口在经历断崖式下降后缓慢恢复。从2020年年初至今,美国总人口增长2.1%,劳动力增长2.2%,就业人口增长1.9%,医疗保健从业人数增长6.3%,社会支持从业人数增长10.9%。

其中,医疗保健从业者已经恢复大流行前的增长趋势,而社会支持从业者尚有增长空间。

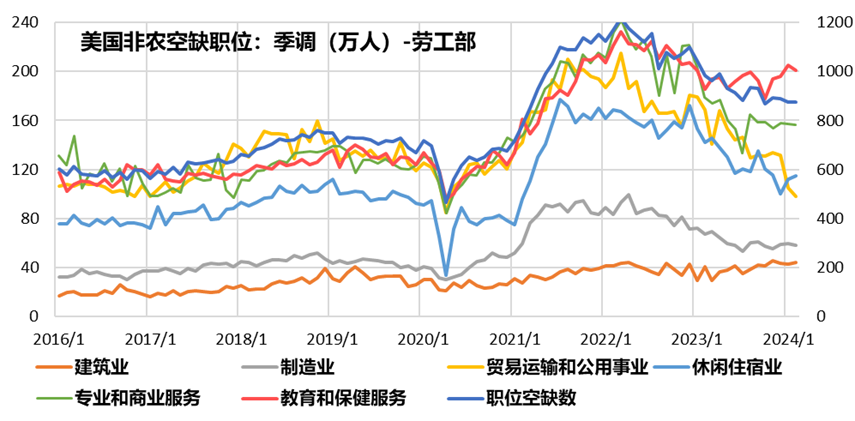

职位空缺数据也显示劳动力缺口体现在医疗保健和社会支持行业。

HealthSystemTracker的一篇报告描述了健康系统的就业。

美国有5.2%的人口在健康系统工作(中国为1%)。其中,就业最多的地点包括hospital(占32%)和physician

office(17%)。

一般来说,健康系统的就业对经济衰退没那么敏感。例如,在2008萧条期间,尽管大部分行业表现不佳,健康系统就业人数却依然是增加的。而COVID-19期间则明显不同,健康系统的工作岗位和其他行业一样急剧下降,只比其他行业好一点点。2020年4月,卫生就业人数比2019年下降了8%,其他行业下降了14%。

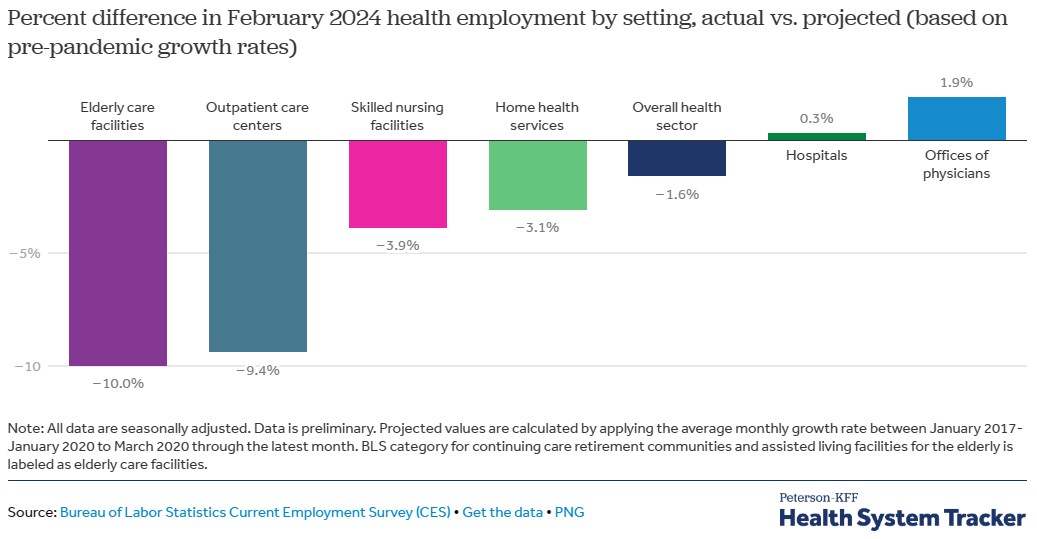

根据HealthSystemTracker的报告,目前卫生部门的整体就业率低于COVID-19之前的趋势,专业护理和老年护理甚至仍低于2020年2月的水平。

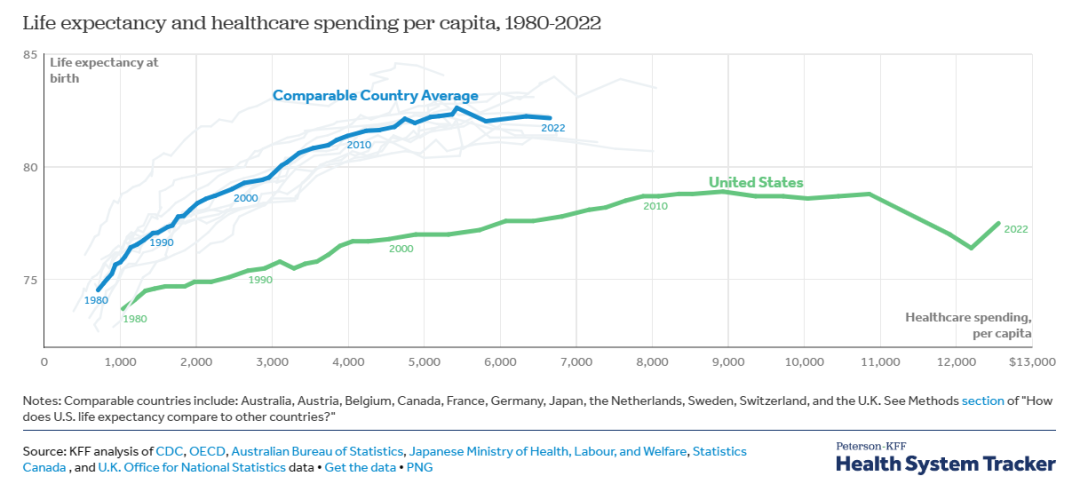

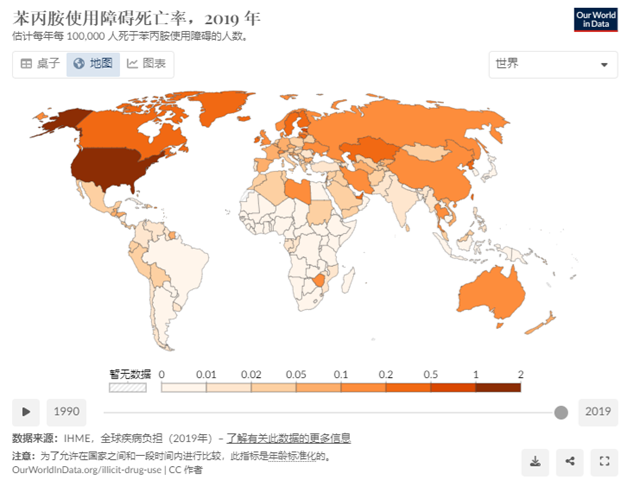

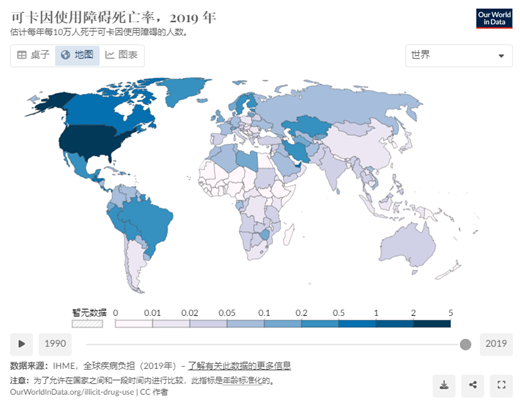

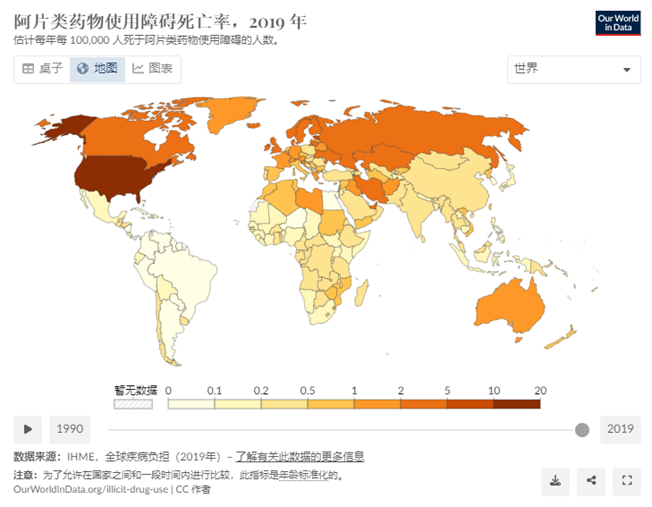

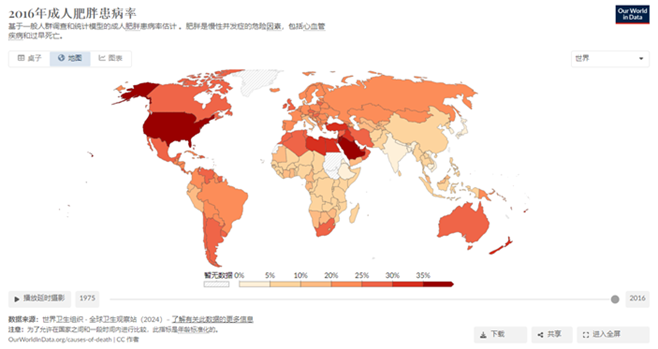

插一句题外话,为数众多的医疗从业人员和医疗开支,却并没有使美国人的预期寿命高于其他发达地区。

这是因为在美国,肥胖和药物上瘾造成的死亡拉低了平均寿命,这尤其发生在青年和中年群体,OurWorldInData的图表向我们展示了这点。而这又不得不追溯到美国医疗私有化的制度上,医药公司对利润的追求造成了社会层面的药物滥用。另一方面,医疗私有化也使美国的医疗市场更加开放和竞争,推动着医疗技术和创新能力的发展,使美国医疗水平始终保持在世界前列。

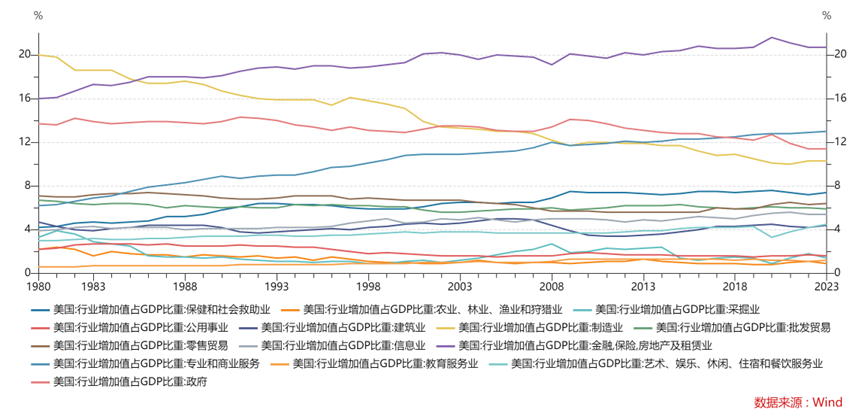

回顾过去40年,与就业人数相对应的是,医疗保健和社会支持行业占GDP的比重也在上升。这反映的是一个国家在国际产业分工中的角色变化:低端制造业外移,服务业上升。美国国民只需要付出很少一部分钱去购买廉价的进口生活必需品,而将大部分钱用于服务业消费。同时,劳动密集型制造业外迁也使服务业获得更多劳动力供给。这使医疗和家政行业蓬勃发展。

自2010年以来,医疗保健在美国就业中的比重进入一个缓慢增长的平台期。

在此之前,是国际产业分工驱动其增长趋势。

如今,随着人口老龄化,尤其是所谓的婴儿潮一代的老去(1946-1964年美国出生的人口),以及大流行后遗症。美国出现了医护人员短缺的问题。社会需求取代国际分工,成为医疗保健和社会支持行业新的驱动因素。

讲到最后,我们可以提出一个直击灵魂的问题:中国医护从业者(甚至其他行业)也很累,说明有用人需求存在,为什么没有体现出劳动力缺口,从而降低失业率?